Как вести учет резервов в 2026 году

Резервы – одна из самых сложных тем в учете: в бухгалтерском учете они признаются заранее, а в налоговом – чаще всего только после фактических выплат. В рекомендации разберем, какие виды резервов бывают, когда их нужно создавать, как учитывать и как избежать ошибок в 2026 году.

Термин «резерв» в практике РК охватывает три большие группы:

Ниже рассмотри собенностиу учета и налогообложения каждого из них.

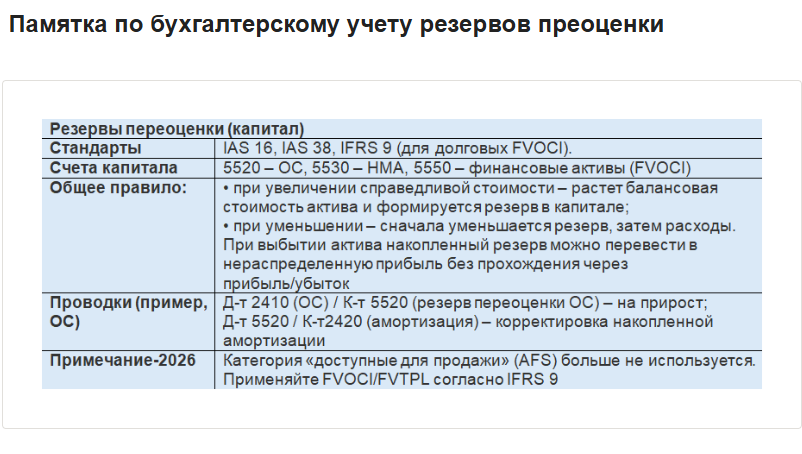

1. Резервы переоценки (revaluation surplus) – элементы собственного капитала при учете активов по переоцененной стоимости (IAS 16, IAS 38) и переоценка по IFRS 9 для долговых инструментов в категории FVOCI (справедливая стоимость через прочий совокупный доход).

2. Оценочные резервы (allowance) – контрактивные счета, уменьшающие стоимость активов:

3. Оценочные обязательства (provisions) – обязательства с неопределенной суммой/сроком (IAS 37): претензии, гарантии, onerous‑контракты, демонтаж/рекультивация (ARO), отпуска и иные выплаты работникам (частично пересекается с IAS 19).

1. Резервы переоценки (revaluation reserve)

Резервы переоценки (revaluation surplus) – элементы собственного капитала при учете активов по переоцененной стоимости (IAS 16, IAS 38) и переоценка по IFRS 9 для долговых инструментов в категории FVOCI (справедливая стоимость через прочий совокупный доход).

Иными словами, резервы переоценки связаны с переоценкой внеоборотных активов, учитываемых по переоцененной стоимости. При увеличении справедливой стоимости таких активов, компания увеличивает их балансовую стоимость за счет увеличения статей резервов в собственном капитале.

Резервы на переоценку могу включать в себя:

Для учета резервов переоценки используются следующие счета подраздела 5500 «Резервы»:

Признание резерва переоценки в учете

Татьяна Федянина

профессиональный бухгалтер РК, налоговый аудитор, эксперт "Actualis: Главбух"

Термин «резерв» в практике РК охватывает три большие группы:

- резервы переоценки;

- оценочные резервы;

- оценочные обязательства.

Ниже рассмотри собенностиу учета и налогообложения каждого из них.

1. Резервы переоценки (revaluation surplus) – элементы собственного капитала при учете активов по переоцененной стоимости (IAS 16, IAS 38) и переоценка по IFRS 9 для долговых инструментов в категории FVOCI (справедливая стоимость через прочий совокупный доход).

2. Оценочные резервы (allowance) – контрактивные счета, уменьшающие стоимость активов:

- ожидаемые кредитные убытки (ECL) по дебиторке/финансовым активам (IFRS 9),

- уценка запасов до чистой реализуемой стоимости (IAS 2),

- уценка активов, предназначенных для продажи (IFRS 5).

3. Оценочные обязательства (provisions) – обязательства с неопределенной суммой/сроком (IAS 37): претензии, гарантии, onerous‑контракты, демонтаж/рекультивация (ARO), отпуска и иные выплаты работникам (частично пересекается с IAS 19).

1. Резервы переоценки (revaluation reserve)

Резервы переоценки (revaluation surplus) – элементы собственного капитала при учете активов по переоцененной стоимости (IAS 16, IAS 38) и переоценка по IFRS 9 для долговых инструментов в категории FVOCI (справедливая стоимость через прочий совокупный доход).

Иными словами, резервы переоценки связаны с переоценкой внеоборотных активов, учитываемых по переоцененной стоимости. При увеличении справедливой стоимости таких активов, компания увеличивает их балансовую стоимость за счет увеличения статей резервов в собственном капитале.

Резервы на переоценку могу включать в себя:

- резерв на переоценку основных средств – МСФО (IAS) 16 «Основные средства»;

- резерв на переоценку нематериальных активов – МСФО (IAS) 38 «Нематериальные активы»;

- резерв на переоценку финансовых активов, предназначенных для продажи – МСФО (IFRS) 9 «Финансовые инструменты».

Для учета резервов переоценки используются следующие счета подраздела 5500 «Резервы»:

- 5520 «Резерв на переоценку основных средств»;

- 5530 «Резерв на переоценку нематериальных активов»;

- 5550 «Резерв под убытки по финансовым активам».

Признание резерва переоценки в учете

Пример

Признание резерва переоценки в учете

ТОО «Альфа» в декабре 2025 года произвело независимую оценку собственного производственного помещения. Согласно учетной политике недвижимое имущество компании учитывается по переоцененной стоимости, а амортизация переоценивается пропорционально к изменению валовой балансовой стоимости актива. По данным отчета независимого оценщика, рыночная стоимость недвижимости составляет 135 000 000 тенге. На дату переоценки в бухгалтерском учете имеются следующие данные:

- первоначальная стоимость производственного помещения – 147 000 000 тенге;

- накопленная амортизация – 34 000 000 тенге.

Резерв на переоценку основных средств будет признан следующими проводками:

1) Увеличение балансовой стоимости основного средства после переоценки:

- Д-т 2410 «Основные средства» – 175 619 469 тенге;

- К-т 5520 «Резерв на переоценку основных средств» – 175 619 469 тенге.

Расчет: 147 000 000 × (135 000 000 / (147 000 000 – 34 000 000) = 175 619 469 тенге.

2) Переоценка накопленной амортизации:

- Д-т 5520 «Резерв на переоценку основных средств» – 40 619 469 тенге;

- К-т 2420 «Амортизация основных средств» – 40 619 469 тенге;

Расчет: 34 000 000 × (135 000 000 / (147 000 000 – 34 000 000) = 40 619 469 тенге.

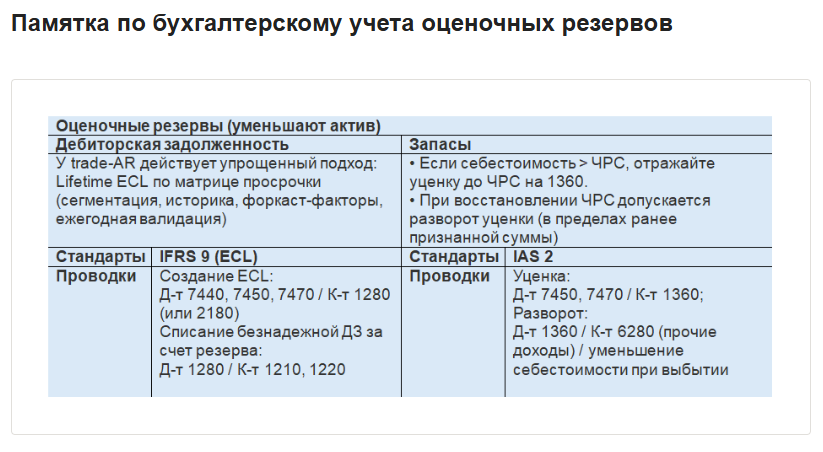

2. Оценочные резервы (аllowance)

Оценочные резервы создаются для уточнения (уменьшения) балансовой стоимости активов в том случае, когда их рыночная стоимость меньше балансовой. Такие резервы являются контрактивным счетом для соответствующего счета актива и уменьшают его при признании расходов по обесценению.

Примеры оценочных резервов:

Для учета оценочных резервов используются следующие счета подраздела 5500 «Резервы:

Признание оценочного резерва в учете

Оценочные резервы создаются для уточнения (уменьшения) балансовой стоимости активов в том случае, когда их рыночная стоимость меньше балансовой. Такие резервы являются контрактивным счетом для соответствующего счета актива и уменьшают его при признании расходов по обесценению.

Примеры оценочных резервов:

- резерв по дебиторской задолженности – МСФО (IFRS) 9;

- резерв под обесценение финансовых активов – МСФО (IFRS) 9;

- резерв на снижение стоимости запасов – МСФО (IAS) 2 «Запасы»;

- резерв на снижение стоимости внеоборотных активов, предназначенных для продажи – МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность».

Для учета оценочных резервов используются следующие счета подраздела 5500 «Резервы:

- 1090 «Оценочный резерв под убытки от обесценения денежных средств»;

- 1170 «Оценочный резерв под убытки от обесценения краткосрочных финансовых активов»;

- 2080 «Оценочный резерв под убытки от обесценения долгосрочных финансовых активов»;

- 1280 «Оценочный резерв под убытки от обесценения краткосрочной дебиторской задолженности»;

- 2180 «Оценочный резерв под убытки от обесценения долгосрочной дебиторской задолженности»;

- 1360 «Оценочный резерв под убытки от обесценения запасов»;

- 1530 «Оценочный резерв под убытки от обесценения долгосрочных активов (или выбывающих групп), предназначенных для продажи» и т. д.

Признание оценочного резерва в учете

Пример

Признание оценочного резерва в учете

ТОО «Альфа» в соответствии с учетной политикой применяет упрощенный подход при расчете ожидаемых кредитных убытков в отношении торговой дебиторской задолженности. Компания использует матрицу оценочных резервов, опираясь на свой прошлый опыт возникновения кредитных убытков, скорректированных с учетом прогнозных факторов, специфичных для контрагентов, и общих экономических условий.

В декабре 2025 года компанией признан оценочный резерв по дебиторской задолженности в сумме 15 218 000 тенге. В марте 2026 года налоговым органом инициировано начало процедуры банкротства ТОО «Бета», задолженность которого перед ТОО «Альфа» составляла 3 100 000 тенге.

В бухгалтерском учете будет отражена следующая корреспонденция счетов:

1) Признание резерва по дебиторской задолженности на 31.12.2025 года:

- Д-т 7440 «Расходы по обесценению дебиторской задолженности» – 15 218 000 тенге;

- К-т 1280 «Оценочный резерв под убытки от обесценения краткосрочной дебиторской задолженности» – 15 218 000 тенге.

2) Списание безнадежной дебиторской задолженности за счет ранее сформированного резерва:

- Д-т 1280 «Оценочный резерв под убытки от обесценения краткосрочной дебиторской задолженности» – 3 100 000 тенге;

- К-т 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» – 3 100 000 тенге.

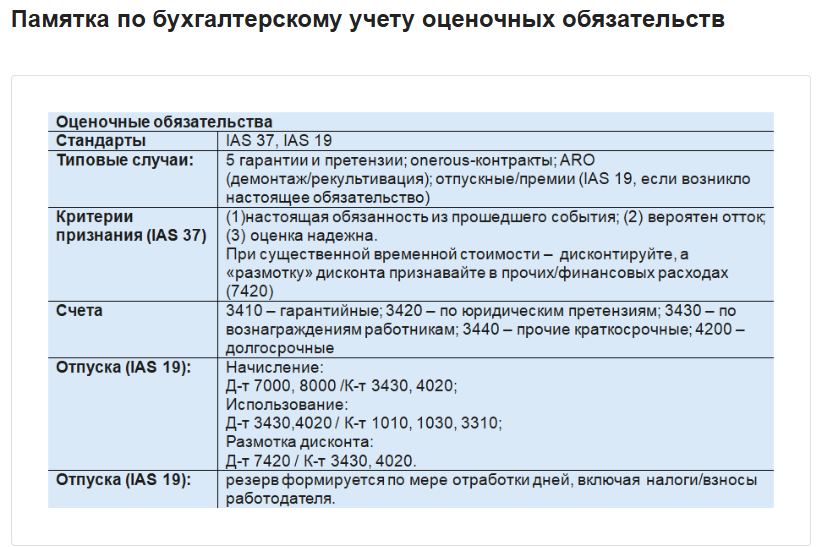

3. Оценочные обязательства (provisions)

Оценочное обязательство – обязательство с неопределенным сроком исполнения или обязательство неопределенной величины, которое признается только при выполнении условий, установленных МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы».

Оценочные обязательства могут быть направлены на:

Для учета оценочных обязательств используются счета подраздела 3400 «Краткосрочные оценочные обязательства» и 4200 «Долгосрочные оценочные обязательства».

Для учета оценочных обязательств используются следующие счета подраздела 3400 «Краткосрочные оценочные обязательства»:

Признание оценочного обязательства в учете

Оценочное обязательство – обязательство с неопределенным сроком исполнения или обязательство неопределенной величины, которое признается только при выполнении условий, установленных МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы».

Оценочные обязательства могут быть направлены на:

- возмещение ущерба по судебным искам;

- гарантийный ремонт реализованных товаров по гарантии;

- возмещение по заведомо убыточным договорам;

- вывод объектов из эксплуатации;

- незаконченные налоговые споры;

- выплату отпусков.

Для учета оценочных обязательств используются счета подраздела 3400 «Краткосрочные оценочные обязательства» и 4200 «Долгосрочные оценочные обязательства».

Для учета оценочных обязательств используются следующие счета подраздела 3400 «Краткосрочные оценочные обязательства»:

- 3410 «Краткосрочные гарантийные обязательства»;

- 3420 «Краткосрочные обязательства по юридическим претензиям»;

- 3430 «Краткосрочные оценочные обязательства по вознаграждениям работникам»;

- 3440 «Прочие краткосрочные оценочные обязательства».

Признание оценочного обязательства в учете

Пример

Признание оценочного обязательства в учете

ТОО «Альфа» расчетным путем определило оценочное обязательство по отпускам административного персонала на 31 декабря2025 года в сумме 7 200 000 тенге. В январе 2026 года по графику отпусков в отпуск были направлены 2 сотрудника, сумма их отпускных составила 680 000 тенге.

Оценочное обязательство по предстоящим отпускам будет признано следующими проводками:

1) Признание оценочного обязательства по отпускам административного персонала на 31.12.2025 года:

- Д-т 7210 «Административные расходы» – 7 200 000 тенге;

- К-т 3430 «Краткосрочные оценочные обязательства по вознаграждениям работникам» – 7 200 000 тенге.

2) Начисление отпускных, налогов и социальных платежей за счет ранее признанного оценочного обязательства на 31.01.2026 года:

- Д-т 3430 «Краткосрочные оценочные обязательства по вознаграждениям работникам» – 757 248 тенге;

- К-т 3350 «Краткосрочная задолженность по оплате труда» – 680 000 тенге;

- К-т 3150 «Социальный налог» – 35 428 тенге;

- К-т 3211 «Обязательство по социальным отчислениям» – 21 420 тенге;

- К-т 3213 «Обязательства по отчислениям на социальное медицинское страхование» – 20 400 тенге.

Налоговый учет резервов

В налоговом учете резервы не признаются и не учитываются при исчислении КПН. Так, согласно п. 5 ст. 257 НК РК, в качестве затрат в целях налогообложения не рассматриваются затраты, возникающие в бухгалтерском учете в связи с изменением стоимости активов и (или) обязательств при применении МСФО и (или) законодательства РК о ...

В налоговом учете резервы не признаются и не учитываются при исчислении КПН. Так, согласно п. 5 ст. 257 НК РК, в качестве затрат в целях налогообложения не рассматриваются затраты, возникающие в бухгалтерском учете в связи с изменением стоимости активов и (или) обязательств при применении МСФО и (или) законодательства РК о ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik