Как заполнить декларацию по КПН (ф. 100.00) за 2025 год с учетом последних изменений

В декабре неожиданно изменили годовую декларацию за 2025 год. Рекомендация эксперта поможет избежать ошибок при составлении Декларации по КПН (ф. 100.00), одной из самых сложных форм годовой налоговой отчетности. Декларация в Excel-формате поможет правильно заполнить форму 100.00, проверить правильность ее составленной и выявить допущенные ошибки.

Рабиям Серикбаева

Эксперт ЭС «ACTUALIS: Главбух», генеральный директор ТОО «ФИНЭКС», аудитор РК, Профессиональный бухгалтер РК

Внимание

Изменения! За 2025 года декларацию по КПН сдаем по новой форме

Декларация по КПН (ф. 100.00) дополнена приложением 100.13, в котором следует отразить доход, определяемый в виде суммы следующих доходов за 2025 год по:

- приросту стоимости при реализации государственных эмиссионных ценных бумаг (уменьшенных на убытки от реализации государственных эмиссионных ценных бумаг),

- доходам по своп-операциям с валютой и обменом процентных ставок, заключенным на срок до одного года (уменьшенных на сумму убытков по своп-операциям с валютой и обменом процентных ставок, заключенным на срок до одного года), определенных в соответствии со статьей 279 настоящего Кодекса,

- вознаграждениям по операциям репо, заключенным на срок до одного года (уменьшенных на сумму расходов в виде вознаграждения по операциям репо, заключенным на срок до одного года);

- вознаграждениям по государственным эмиссионным ценным бумагам;

- вознаграждениям по вкладам (депозитам), размещенным в Нацбанке РК на срок до одного года.

Также внесены уточнения по заполнению строки 100.00.062 Декларации по КПН:

- «7) в строке 100.00.062 указывается итоговая сумма исчисленного КПН, за исключением КПН с облагаемого дохода КИК и ПУ КИК в соответствии с подпунктом 4) статьи 223 Налогового кодекса.Определяется как 100.00.059 + 100.00.061 I + 100.13.012 или 100.00.061 II + 100.00.064 + 100.13.012;».

Сама форма 100.00 и все приложения к ней изложены в новой редакции.

При составлении декларации по корпоративному подоходному налогу (ф. 100.00) следует руководствоваться НК РК и Правилами составления налоговой отчетности «Декларация по корпоративному подоходному налогу (ф. 100.00)», утвержденными приказом первого заместителя премьера-министра РК – министра финансов РК от 20 января 2020 года № 39 с учетом изменений, внесенных приказом министра финансов РК от 18 января 2022 года № 49

Декларация составляется юрлицами-резидентами, юрлицами-нерезидентами, осуществляющими деятельность в РК через постоянное учреждение, за исключением:

Декларация состоит из самой декларации (ф.100.00) и приложений к ней (с формы 100.01 по 100.12), предназначенных для детального отражения информации об исчислении налогового обязательства.

Декларация по форме 100.00 представляется не позднее 31 марта года, следующего за отчетным налоговым периодом (отчетный налоговый период календарный год).

В рекомендации рассмотрим порядок исчисления КПН ТОО «Сириус» путем сквозного иллюстративного примера.

Исходные данные для составления ф. 100.00

Декларация составляется юрлицами-резидентами, юрлицами-нерезидентами, осуществляющими деятельность в РК через постоянное учреждение, за исключением:

- государственных учреждений;

- государственных учебных заведений среднего образования;

- недропользователей, заполняющих декларацию по формам 110.00 или 150.00.

Декларация состоит из самой декларации (ф.100.00) и приложений к ней (с формы 100.01 по 100.12), предназначенных для детального отражения информации об исчислении налогового обязательства.

Декларация по форме 100.00 представляется не позднее 31 марта года, следующего за отчетным налоговым периодом (отчетный налоговый период календарный год).

В рекомендации рассмотрим порядок исчисления КПН ТОО «Сириус» путем сквозного иллюстративного примера.

Исходные данные для составления ф. 100.00

Пример

Информация о деятельности ТОО

На 31 декабря 2025 года имеются следующие данные о деятельности ТОО «Сириус»:

- является оптово-торговой компанией;

- использует общеустановленный порядок налогообложения;

- является плательщиком НДС;

- составляет финансовую отчетность согласно МСФО для МСБ;

- не имеет структурных подразделений;

- является резидентом РК;

- Убыток, подлежащий переносу, отраженный в Декларации за 2024 год составил 20 789 500 тенге;

- ТОО «Сириус» не имеет сальдо по отложенным налогам на начало периода.

Налоговые регистры

Для обобщения и систематизации информации налогового учета предназначены налоговые регистры. Налоговые регистры относятся к налоговым формам, наравне с налоговыми заявлениями и налоговыми отчетами и подлежат обязательному составлению и хранению. Налоговые регистры не представляются в налоговые органы при сдаче налоговой отчетности, однако они предоставляются по требованию должностных лиц налоговых органов, осуществляющих проверку.

Формирование данных налогового учета осуществляется путем отражения информации, использующейся для целей налогообложения, в хронологическом порядке и с обеспечением преемственности данных налогового учета между налоговыми периодами.

Налоговые регистры включают в себя:

Для обобщения и систематизации информации налогового учета предназначены налоговые регистры. Налоговые регистры относятся к налоговым формам, наравне с налоговыми заявлениями и налоговыми отчетами и подлежат обязательному составлению и хранению. Налоговые регистры не представляются в налоговые органы при сдаче налоговой отчетности, однако они предоставляются по требованию должностных лиц налоговых органов, осуществляющих проверку.

Формирование данных налогового учета осуществляется путем отражения информации, использующейся для целей налогообложения, в хронологическом порядке и с обеспечением преемственности данных налогового учета между налоговыми периодами.

Налоговые регистры включают в себя:

- налоговые регистры, составляемые налогоплательщиком (налоговым агентом) самостоятельно по формам, установленным налогоплательщиком (налоговым агентом) в налоговой учетной политике;

- налоговые регистры, составляемые налогоплательщиком (налоговым агентом), формы и правила составления которых утверждается уполномоченным органом.

Внимание

Налоговые регистры, используемые в рекомендации, являются образцом налоговых регистров, составляемых налогоплательщиком по самостоятельно установленным формам.

Данные регистры могут быть использованы в качестве образца для утверждения собственных форм налогоплательщиками, однако не являются обязательными. Регистры приведены в сокращенном виде с целью иллюстрации варианта заполнения.

Раздел «Общая информация о налогоплательщике»

ТОО «Сириус» заполняется следующим образом:

Примечание: Не заполненные строки заполнению не подлежат.

Раздел «Совокупный годовой доход»

Раздел «Совокупный годовой доход» заполняется в соответствии с параграфом 1 , главы 28 НК РК.

СГД юридического лица-резидента РК состоит из доходов, подлежащих получению (полученных) данным лицом из источников в РК и за ее пределами в течение налогового периода.

Доходы, включаемые в СГД перечислены в ст. 226 НК РК.

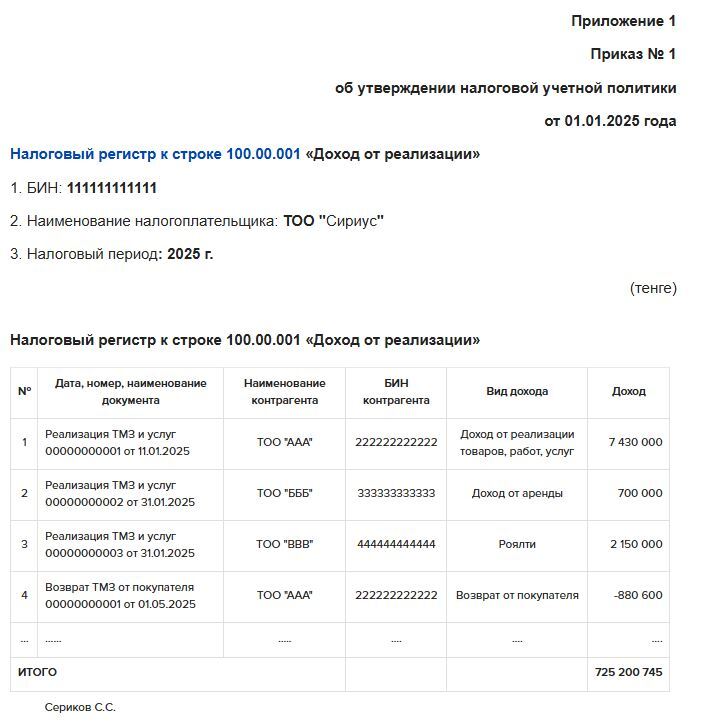

Строка 100.00.001 «Доход от реализации»

В строке 100.00.001 указывается сумма дохода от реализации, определяемая в соответствии со ст. 227 НК РК.

Доходом от реализации признается сумма дохода, возникающего при реализации товаров, работ, услуг, кроме доходов, включаемых в СГД в соответствии со ст. 228–240 НК РК, а также доходов, указанных в п. 4 ст. 258 НК РК, в части, не превышающей суммы расходов, указанных в п. 1 ст. 258 НК РК .

Доход от реализации определяется в размере стоимости реализованных товаров, работ, услуг, без включения в нее суммы НДС и акциза.

К доходу от оказания услуг относятся также:

Доход от реализации за отчетный период отражается с учетом предоставленных скидок и возвратов от покупателей, относящихся к отчетному периоду.

ТОО «Сириус» заполняется следующим образом:

- Строка 1 – БИН

- Строка 2 – Налоговый период – 2025

- Строка 3 – Наименование налогоплательщика – ТОО «Сириус»

- Строка 4 – Вид декларации – очередная

- Строка 7 – Вид валюты – KZT

- Строка 8 – Представленные приложения – 2, 7

- Строка 9 – Признак резидентства – ячейка А

Примечание: Не заполненные строки заполнению не подлежат.

Раздел «Совокупный годовой доход»

Раздел «Совокупный годовой доход» заполняется в соответствии с параграфом 1 , главы 28 НК РК.

СГД юридического лица-резидента РК состоит из доходов, подлежащих получению (полученных) данным лицом из источников в РК и за ее пределами в течение налогового периода.

Доходы, включаемые в СГД перечислены в ст. 226 НК РК.

Строка 100.00.001 «Доход от реализации»

В строке 100.00.001 указывается сумма дохода от реализации, определяемая в соответствии со ст. 227 НК РК.

Доходом от реализации признается сумма дохода, возникающего при реализации товаров, работ, услуг, кроме доходов, включаемых в СГД в соответствии со ст. 228–240 НК РК, а также доходов, указанных в п. 4 ст. 258 НК РК, в части, не превышающей суммы расходов, указанных в п. 1 ст. 258 НК РК .

Доход от реализации определяется в размере стоимости реализованных товаров, работ, услуг, без включения в нее суммы НДС и акциза.

К доходу от оказания услуг относятся также:

- доход в виде вознаграждения по кредиту (займу, микрокредиту), по операциям репо;

- доход в виде вознаграждения по передаче имущества по договору лизинга;

- роялти;

- доход от сдачи имущества в имущественный наем (аренду), кроме лизинга.

Доход от реализации за отчетный период отражается с учетом предоставленных скидок и возвратов от покупателей, относящихся к отчетному периоду.

Пример

Показатели к строке 100.00.001 «Доход от реализации»

Показатели к строке 100.00.001 «Доход от реализации»

Доход от реализации ТОО «Сириус» за 2025 год состоит из следующих видов доходов:

- доход от реализации товаров в сумме 798 002 234 тенге с учетом НДС;

- доход от роялти по договору дистрибуции в размере 10% от суммы дохода дистрибутора.

В 2025 году доход дистрибутора составил 287 561 144 тенге, доход от роялти составил 28 756 114 тенге с учетом НДС;

3) доход от сдачи в аренду складских помещений в сумме 8 400 000 тенге.

Также в 2025 году были предоставлены скидки постоянным клиентам в сумме 11 033 702 тенге без учета НДС и осуществлены возвраты продукции покупателями.

Возвраты продукции относятся к следующим периодам:

- возврат по реализации 2025 года – 9 442 650 тенге без учета НДС.

- возврат по реализации 2024 года – 1 591 052 тенге без учета НДС.

В строке 100.00.001 Декларации отражаются суммы возвратов по реализации 2025 года.

Таким образом, в строке 100.00.001 отражается доход с учетом скидок и возвратов за 2025 год в сумме 725 200 745 тенге (712 501 995 (доход от реализации без НДС) – 11 033 702 (скидки без НДС) – 9 442 650 (возвраты за 2025 год без НДС) + 25 675 102 (роялти без НДС) + 7 500 000 (доход от аренды без НДС)).

Внимание

Оформляйте налоговые регистры правильно.

Во всех налоговых регистрах должны быть указаны:

- ИИН/БИН налогоплательщика

- наименование налогоплательщика

- налоговый период

- номер и дата приказа об утверждении налоговой политики;

- БИН, наименование налогоплательщика;

- налоговый период;

- Ф. И. О. и подпись руководителя (налогоплательщика);

- Ф. И. О. и подпись гл. бухгалтера; Ф. И. О. и подпись лица, ответственного за составление регистра; дата составления налогового регистра.

Налоговые регистры должны быть заверены печатью.

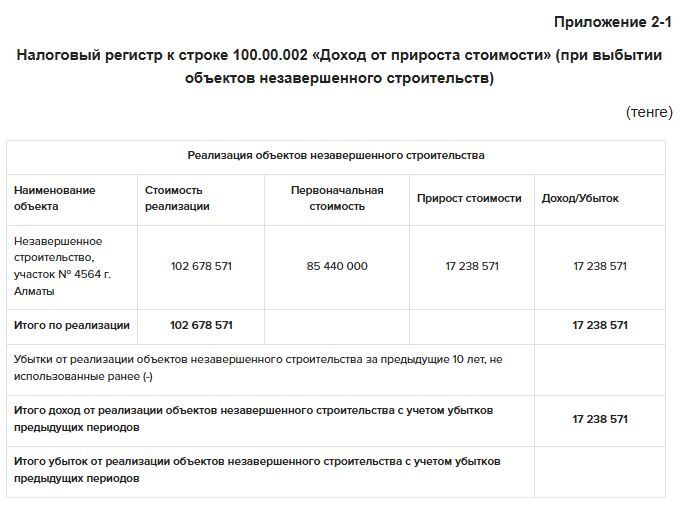

Строка 100.00.002 «Доход от прироста стоимости»

В строке 100.00.002 указывается сумма дохода от прироста стоимости, определяемая согласно ст. 228 НК РК, с учетом ст. 300 НК РК.

Доход от прироста стоимости образуется при:

В строке 100.00.002 указывается сумма дохода от прироста стоимости, определяемая согласно ст. 228 НК РК, с учетом ст. 300 НК РК.

Доход от прироста стоимости образуется при:

- реализации активов, не подлежащих амортизации, за исключением активов, выкупленных для государств. нужд;

- передаче активов, не подлежащих амортизации, в качестве вклада в уставный капитал;

- выбытии активов, не подлежащих амортизации, в результате реорганизации (слияние, присоединение, разделение, выделение (п. 1 ст. 228 НК РК).

Пример

Показатели к строке 100.00.002 «Доход от прироста стоимости»

ТОО «Сириус» в 2025 году реализовало следующие неамортизируемые активы:

- земельный участок за 48 500 000 тенге с НДС, приобретенный за 32 000 000 тенге;

- незавершенное строительство за 115 000 000 тенге с НДС, стоимость накопленных расходов на строительство 85 440 000 тенге.

В бухгалтерском учете операции по реализации вышеуказанных активов отражены на счетах доходов и расходов от выбытия активов. В налоговый регистр переносится:

- стоимость реализации неамортизируемых активов из кредита счета 6210 «Доходы от выбытия активов»;

- первоначальная стоимость неамортизируемых активов из дебета счета 7410 «Расходы по выбытию активов».

Положительная разница признается доходом от прироста стоимости в налоговом учете.

Строка 100.00.003 «Доход от списания обязательств»

В строке 100.00.003 указывается сумма дохода от списания обязательств, определяемая в соответствии со ст. 229 НК РК.

К доходу от списания обязательств относится:

В строке 100.00.003 указывается сумма дохода от списания обязательств, определяемая в соответствии со ст. 229 НК РК.

К доходу от списания обязательств относится:

- размер обязательства, по которому кредитором прекращено требование к налогоплательщику о его исполнении;

- размер не востребованного кредитором обязательства на дату представления ликвидационной налоговой отчетности при ликвидации налогоплательщика, если иное не предусмотрено настоящим подпунктом.

- размер обязательства, по которому в налоговом периоде истек срок исковой давности, установленный законами РК;

- размер обязательства, исполнение которого кредитор не вправе требовать на основании вступившего в законную силу решения суда (п. 1 ст. 229 НК РК).

Пример

Показатели к строке 100.00.003 «Доход от списания обязательств»

В адрес ТОО «Сириус» в сентябре 2022 года ТОО «ААА» была предъявлена неустойка за несоблюдение условий договора в сумме 2 550 000 тенге. ТОО «Сириус» неустойку признало, но денежные средства уплачены не были, в свою очередь ТОО «ААА» за взысканием суммы в суд не обращалось. По обязательству по неустойке в сентябре 2025 года истек срок исковой давности, в связи с чем ТОО «Сириус» признало доход от списания обязательств.

Списание обязательство в бухгалтерском учете отражено по кредиту счета 6290 «Прочие доходы».

Строка 100.00.004 «Доход по сомнительным обязательствам»

В строке 100.00.004 указывается сумма дохода по сомнительным обязательствам, определяемая ст. 230 НК РК. Это обязательства, возникшие по приобретенным товарам (работам, услугам), по начисленным доходам работников, и не удовлетворенные в течение 3-летнего периода. В доход по сомнительным обязательствам по полученным кредитам не включается сумма полученного кредита.

Данные обязательства включаются в СГД, за исключением НДС. Он подлежит исключению из зачета в порядке, определенном разд, 10 НК РК.

В строке 100.00.004 указывается сумма дохода по сомнительным обязательствам, определяемая ст. 230 НК РК. Это обязательства, возникшие по приобретенным товарам (работам, услугам), по начисленным доходам работников, и не удовлетворенные в течение 3-летнего периода. В доход по сомнительным обязательствам по полученным кредитам не включается сумма полученного кредита.

Данные обязательства включаются в СГД, за исключением НДС. Он подлежит исключению из зачета в порядке, определенном разд, 10 НК РК.

Пример

Показатели к строке 100.00.004 «Доход по сомнительным обязательствам»

ТОО «Сириус» имеет обязательство перед поставщиком ТОО «БББ» по полученным услугам в сумме 3 110 000 тенге с НДС. Срок исполнения обязательства не определен, так как не был составлен письменный договор. Дата фактического исполнения услуг 20.02.2021 года.

Доход по сомнительному обязательству признается 20.02.2025 года – по истечении 3-летнего периода, исчисляемого со дня оказания услуг по обязательству, срок исполнения которого не определен (п. 2 ст. 230 НК РК).

В бухгалтерском учете доход по сомнительным обязательствам признается по кредиту счета 6290 «Прочие доходы».

Строка 100.00.005 «Доход страховой, перестраховочной организации по договорам страхования, перестрахования»

В строке 100.00.005 указывается доход от страховой, перестраховочной организации по договорам страхования, перестрахования, определяемая в соответствии со ст. 231 НК РК.

Доходом страховой, перестраховочной организации по договорам страхования, перестрахования признаются доходы страховой, перестраховочной организации в виде:

ТОО «Сириус» не осуществляет указанные выше виды деятельности и не имеет доходов от страховой, перестраховочной деятельности.

Строка 100.00.006 «Доход от снижения размеров созданных провизий (резервов)»

В строке 100.00.006 указывается сумма дохода от снижения размеров созданных провизий (резервов), определяемая в соответствии со ст. 232 НК РК. Данная строка включает в себя также строку 100.00.006 I. В строке 100.00.006 I указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии с п. 1 ст. 232 НК РК.

Доходы от снижения размеров провизий (резервов), возникают у налогоплательщиков, имеющих право на вычет суммы расходов по созданию провизий (резервов) в соответствии со ст. 250 НК РК. К ним относятся: банки, организации, осуществляющие отдельные виды банковских операций на основании лицензии на проведение банковских заемных операций, страховые, перестраховочные организации, микрофинансовые организации, национальный управляющий холдинг, а также юридические лица, основным видом деятельности которых является осуществление заемных операций или выкуп прав требования и 100 % голосующих акций (долей) которых принадлежат национальному управляющему холдингу.

ТОО «Сириус» не осуществляет указанные выше виды деятельности и не имеет доходов от снижения размеров провизий (резервов).

Строка 100.00.007 «Доход от уступки права требования»

В строке 100.00.007 указывается доход от уступки права требования в соответствии со ст. 233 НК РК, определяемый как сумма строк 100.00.007 I и 100.00.007 II. В строке 100.00.007 I указывается доход от уступки права требования по приобретенному праву требования, а в строке 100.00.007 II указывается доход от уступки права требования по уступленному праву требования. Заполняется по самостоятельно составленному налоговому регистру.

Доходом от уступки права требования является:

Доход от уступки права требования признается в налоговом периоде, в котором произведена уступка права ...

В строке 100.00.005 указывается доход от страховой, перестраховочной организации по договорам страхования, перестрахования, определяемая в соответствии со ст. 231 НК РК.

Доходом страховой, перестраховочной организации по договорам страхования, перестрахования признаются доходы страховой, перестраховочной организации в виде:

- страховых премий (взносов);

- увеличения активов перестрахования по незаработанным премиям, непроизошедшим убыткам, заявленным, но неурегулированным убыткам, произошедшим, но незаявленным убыткам;

- возмещения расходов по страховым выплатам;

- снижения страховых резервов страховыми, перестраховочными организациями по договорам страхования, перестрахования;

- прочих доходов по договорам страхования, перестрахования, за исключением доходов, указанных в ст. 237 НК РК .

ТОО «Сириус» не осуществляет указанные выше виды деятельности и не имеет доходов от страховой, перестраховочной деятельности.

Строка 100.00.006 «Доход от снижения размеров созданных провизий (резервов)»

В строке 100.00.006 указывается сумма дохода от снижения размеров созданных провизий (резервов), определяемая в соответствии со ст. 232 НК РК. Данная строка включает в себя также строку 100.00.006 I. В строке 100.00.006 I указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии с п. 1 ст. 232 НК РК.

Доходы от снижения размеров провизий (резервов), возникают у налогоплательщиков, имеющих право на вычет суммы расходов по созданию провизий (резервов) в соответствии со ст. 250 НК РК. К ним относятся: банки, организации, осуществляющие отдельные виды банковских операций на основании лицензии на проведение банковских заемных операций, страховые, перестраховочные организации, микрофинансовые организации, национальный управляющий холдинг, а также юридические лица, основным видом деятельности которых является осуществление заемных операций или выкуп прав требования и 100 % голосующих акций (долей) которых принадлежат национальному управляющему холдингу.

ТОО «Сириус» не осуществляет указанные выше виды деятельности и не имеет доходов от снижения размеров провизий (резервов).

Строка 100.00.007 «Доход от уступки права требования»

В строке 100.00.007 указывается доход от уступки права требования в соответствии со ст. 233 НК РК, определяемый как сумма строк 100.00.007 I и 100.00.007 II. В строке 100.00.007 I указывается доход от уступки права требования по приобретенному праву требования, а в строке 100.00.007 II указывается доход от уступки права требования по уступленному праву требования. Заполняется по самостоятельно составленному налоговому регистру.

Доходом от уступки права требования является:

- для налогоплательщика, приобретающего право требования, - положительная разница между суммой, подлежащей получению от должника по требованию основного долга, в том числе суммы сверх основного долга на дату уступки права требования, и стоимостью приобретения права требования;

- для налогоплательщика, уступившего право требования, – положительная разница между стоимостью права требования, по которой произведена уступка, и стоимостью требования, подлежащей получению от должника на дату уступки права требования, согласно первичным документам налогоплательщика (п. 1 ст. 233 НК РК).

Доход от уступки права требования признается в налоговом периоде, в котором произведена уступка права ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik