Как исчислить налоги и платежи по договорам ГПХ в 2024 году

По договору ГПХ одна сторона выполняет работы (оказывает услуги), другая их оплачивает и взымает налоги и социальные платежи. Проверьте, все ли изменения на 2024 год вы учли в работе по договорам ГПХ. В актуальной рекомендации эксперты системы помогут разобраться с изменениями на конкретных примерах. Бонусом – калькулятор расчета сумм по ГПХ «от обратного»

Налоги и социальные отчисления с доходов ГПХ

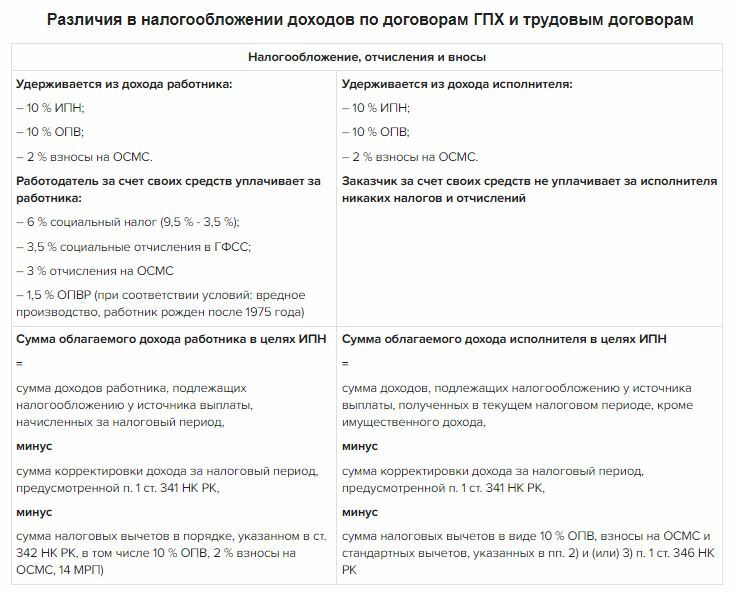

По договору ГПХ исчисляются, удерживаются и перечисляются:

Какими налогами и социальными платежами не облагается доход по договору ГПХ

Доход по договору ГПХ не является доходом работника, следовательно, этот доход не облагается:

- индивидуальный подоходный налог (ИПН), удерживаемый у источника выплаты;

- обязательные пенсионные взносы и взносы на обязательное социальное медицинское страхование (ОПВ, ВОСМС).

Какими налогами и социальными платежами не облагается доход по договору ГПХ

Доход по договору ГПХ не является доходом работника, следовательно, этот доход не облагается:

- социальным налогом;

- социальными отчислениями;

- отчислениями на ОСМС (пп. 1) п. 3 ст. 322 НК РК).

Ставка ИПН и порядок уплаты по договору ГПХ

Исчисление, удержание и перечисление ИПН по договору ГПХ производят налоговые агенты – юридические лица, ИП и лица, занимающиеся частной практикой, которыми заключены договоры ГПХ с физическими лицами.

Исчисляйте ИПН с дохода по ставке 10 %.

Размер дохода, облагаемого ИПН, определяйте в следующем порядке:

сумма доходов, подлежащих налогообложению у источника выплаты, полученных в текущем налоговом периоде физическим лицом, не являющимся ИП, лицом, занимающимся частной практикой, от реализации товаров, выполнения работ, оказания услуг, кроме имущественного дохода,

минус

сумма корректировки дохода в текущем налоговом периоде, предусмотренной п. 1 ст. 341 НК РК,

минус

сумма налогового вычета в виде ОПВ, взносов на ОСМС и стандартных вычетов, указанных в пп. 2) и (или) 3) п. 1 ст. 346 НК РК (п. 2 ст. 353 НК РК).

Исчисляйте ИПН с дохода по ставке 10 %.

Размер дохода, облагаемого ИПН, определяйте в следующем порядке:

сумма доходов, подлежащих налогообложению у источника выплаты, полученных в текущем налоговом периоде физическим лицом, не являющимся ИП, лицом, занимающимся частной практикой, от реализации товаров, выполнения работ, оказания услуг, кроме имущественного дохода,

минус

сумма корректировки дохода в текущем налоговом периоде, предусмотренной п. 1 ст. 341 НК РК,

минус

сумма налогового вычета в виде ОПВ, взносов на ОСМС и стандартных вычетов, указанных в пп. 2) и (или) 3) п. 1 ст. 346 НК РК (п. 2 ст. 353 НК РК).

Ставки ОПВ и ВОСМС и порядок уплаты по договору ГПХ

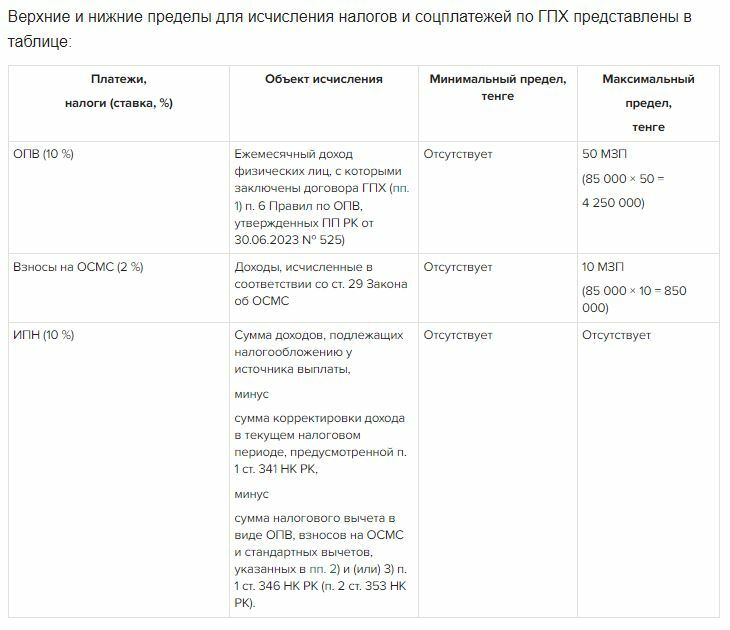

Удерживайте ОПВ в размере 10 % от дохода. При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный минимальный размер заработной платы (МЗП), установленный на соответствующий финансовый год законом о республиканском бюджете.

Взносы на ОСМС исчисляйте по ставке 2 % (п. 1, п. 5 ст. 28 Закона «Об обязательном социальном медицинском страховании» (далее – Закон об ОСМС)), за исключением доходов, указанных в п. 7 ст. 28 и п. 4. ст. 29 Закона об ОСМС.

Установлен верхний предел: ежемесячный доход, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физлица (в т. ч. и по договорам ГПХ) и не должен превышать 10-кратный МЗП (п. 3 ст. 29 Закона об ОСМС).

При уплате взносов с суммы дохода, равной 10-кратному МЗП, уплата взносов с других доходов физлица при наличии документа, подтверждающего их уплату, не требуется.

Этим документом может быть справка о доходах, которую выдает налоговый агент, уже удержавший эту сумму взноса.

МЗП с 1 января 2024 года установлена в размере 85 000 тенге (ст. 9 Закона РК от 05.12.2023 № 43-VIII «О республиканском бюджете на 2024–2026 годы»).

Не удерживайте ОПВ и ВОСМС, если исполнитель (физическое лицо) является пенсионером (пп. 1) п. 3 ст. 248 Социального кодекса, пп. 1) п. 7 ст. 28 Закона об ОСМС).

Взносы на ОСМС исчисляйте по ставке 2 % (п. 1, п. 5 ст. 28 Закона «Об обязательном социальном медицинском страховании» (далее – Закон об ОСМС)), за исключением доходов, указанных в п. 7 ст. 28 и п. 4. ст. 29 Закона об ОСМС.

Установлен верхний предел: ежемесячный доход, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физлица (в т. ч. и по договорам ГПХ) и не должен превышать 10-кратный МЗП (п. 3 ст. 29 Закона об ОСМС).

При уплате взносов с суммы дохода, равной 10-кратному МЗП, уплата взносов с других доходов физлица при наличии документа, подтверждающего их уплату, не требуется.

Этим документом может быть справка о доходах, которую выдает налоговый агент, уже удержавший эту сумму взноса.

МЗП с 1 января 2024 года установлена в размере 85 000 тенге (ст. 9 Закона РК от 05.12.2023 № 43-VIII «О республиканском бюджете на 2024–2026 годы»).

Не удерживайте ОПВ и ВОСМС, если исполнитель (физическое лицо) является пенсионером (пп. 1) п. 3 ст. 248 Социального кодекса, пп. 1) п. 7 ст. 28 Закона об ОСМС).

ПРИМЕР

Расчет ИПН физлица-пенсионера по договору ГПХ

Доход физлица-пенсионера по договору ГПХ в январе 2024 года составляет 150 000 тенге.

ИПН составляет 15 000 тенге (150 000 × 10 %).

К выдаче – 135 000 тенге (150 000 – 15 000 (ИПН)).

ПРИМЕР

Расчет ИПН с дохода менее 25 МРП по договору ГПХ

Доход физлица по договору ГПХ в январе 2024 года составляет 43 000 тенге (начисленный доход не превышает 25-кратный МРП – 92 300 тенге в 2024 году).

Рассчитываем ОПВ и ВОСМС для отнесения на вычеты при исчислении ИПН:

1) 10 % ОПВ – 4 300 тенге (43 000 × 10 %);

2) 2 % ВОСМС – 860 тенге (43 000 × 2 %).

ИПН составляет 3 784 тенге (43 000 - 4 300 - 860) × 10 %).

К выдаче – 34 056 тенге (43 000 – 4 300 (ОПВ) – 3 784 (ИПН) – 860 (ВОСМС)).

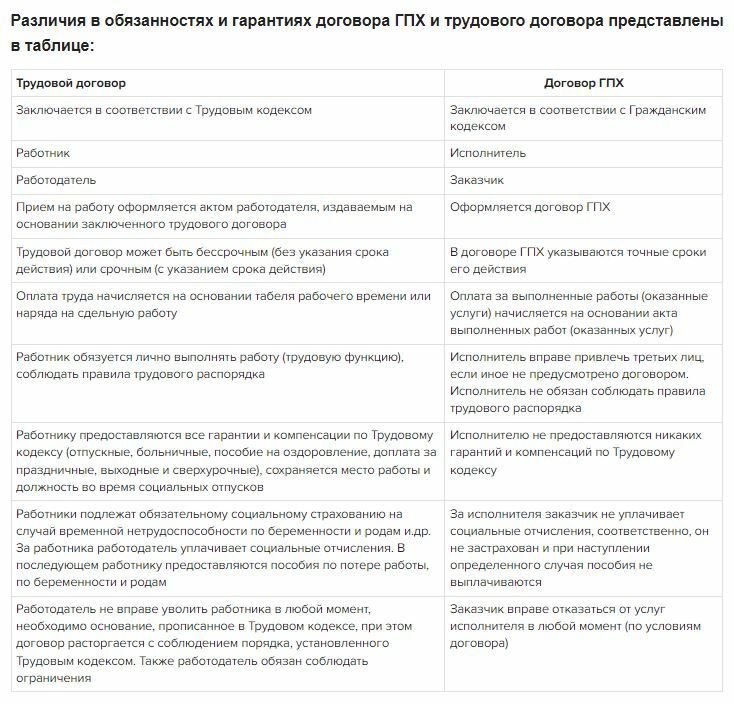

Сравнительная таблица обязательств по трудовому договору и договору ГПХ в 2024 году

Плюсы и минусы договоров ГПХ

Минусы

Договор ГПХ имеет свои минусы, так как регулируется рамками гражданских отношений, которые регламентируются гражданским законодательством, в таком договоре стороны уже не являются по отношению к друг друг работодателем и работником, трудовое законодательство к их отношениям не применяется. Например, при договоре ГПХ не применяются такие требования трудового законодательства, как:

Всех перечисленных гарантий, предусмотренных трудовым договором, у сотрудника, работающего по договору ГПХ, нет.

Плюсы

Вместе с тем, при заключении договора ГПХ не допускается установление подчиненности трудовому распорядку, поскольку подчиненность трудовому распорядку является отличительным признаком именно трудового договора (ст. 27 ТК РК). В рамках гражданского договора можно определить лишь границы времени, в которых возможно выполнение работ или оказание услуг. Это, безусловно, минус для работодателя и плюс для работников.

Договор ГПХ имеет свои минусы, так как регулируется рамками гражданских отношений, которые регламентируются гражданским законодательством, в таком договоре стороны уже не являются по отношению к друг друг работодателем и работником, трудовое законодательство к их отношениям не применяется. Например, при договоре ГПХ не применяются такие требования трудового законодательства, как:

- оплата работодателем работнику времени простоя (ст. 112 ТК РК);

- предоставление работодателем работнику оплачиваемого ежегодного трудового отпуска с выплатой средней заработной платы за время такого отпуска (ст. 88, 89, 92 ТК РК);

- предоставление работодателем работнику обязательного отпуска без сохранения заработной платы (п. 3 ст. 97 ТК РК);

- предоставление работодателем работнику отпуска по беременности и родам (ст. 99 ТК РК);

- предоставление работодателем работнику отпуска по уходу за ребенком (ст. 100 ТК РК);

- обязательная оплата за счет средств работодателя временной нетрудоспособности работника (ст. 133 ТК РК);

- материальная ответственность работодателя за вред, причиненный здоровью работника (ст. 122 ТК РК);

- обязанность работодателя страховать работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей (пп. 15) п. 2 ст. 23 ТК РК);

- другие требования трудового законодательства.

Всех перечисленных гарантий, предусмотренных трудовым договором, у сотрудника, работающего по договору ГПХ, нет.

Плюсы

Вместе с тем, при заключении договора ГПХ не допускается установление подчиненности трудовому распорядку, поскольку подчиненность трудовому распорядку является отличительным признаком именно трудового договора (ст. 27 ТК РК). В рамках гражданского договора можно определить лишь границы времени, в которых возможно выполнение работ или оказание услуг. Это, безусловно, минус для работодателя и плюс для работников.

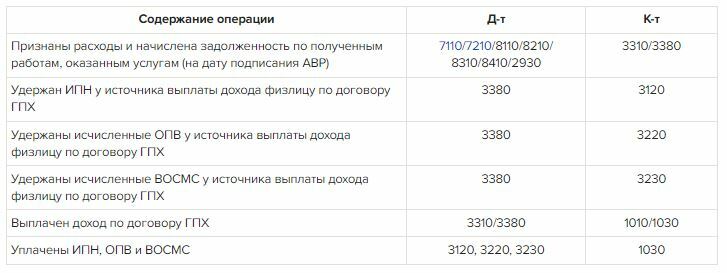

Учет транзакций по ГПХ

В бухгалтерском учете налогоплательщиков – юридических лиц или ИП составляются следующие корреспонденции счетов по учету договоров ГПХ:

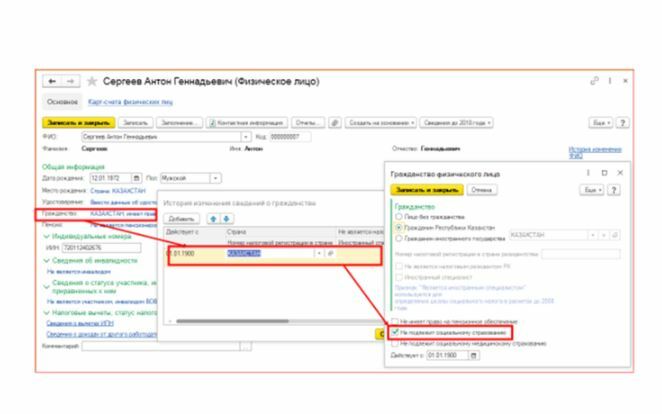

Услуги по договорам ГПХ в «1С»

Для правильного начисления налогов и корректного отражения данных в бухгалтерском учете и налоговой отчетности необходимо настроить каждый вид начисления.

В «1С» в карточке физического лица в сведениях о гражданстве нужно сделать отметку в ячейке «не подлежит социальному страхованию»:

В «1С» в карточке физического лица в сведениях о гражданстве нужно сделать отметку в ячейке «не подлежит социальному страхованию»:

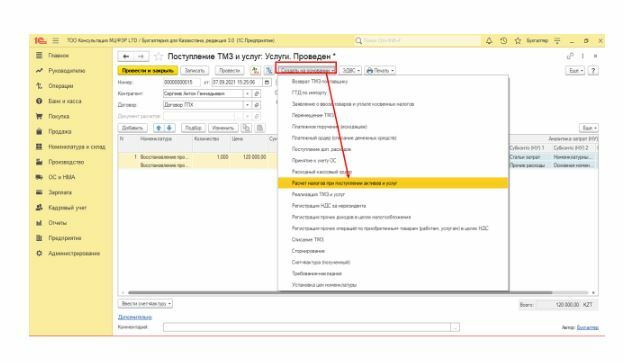

Для отражения дохода и налогов и взносов физического лица по договору ГПХ в форме 200.00 на основании «Поступления ТМЗ и услуг» нужно создать «Расчет налогов при поступлении активов и услуг»:

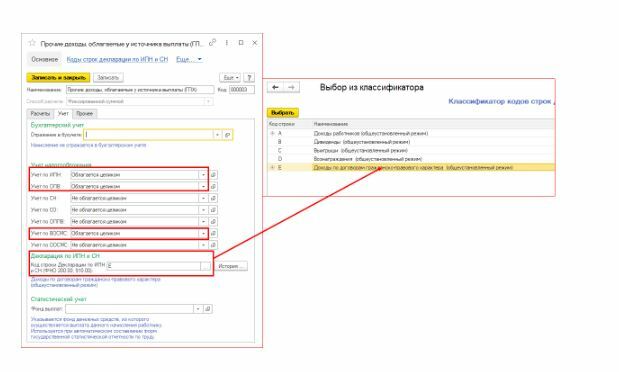

После создания документа Расчет налогов при поступлении активов и услуг рассчитайте, укажите месяц начисления и в строке Вид расчета выберите Прочие доходы, облагаемые у источника выплаты. Для выбора откройте справочник Начисления организаций, найдите в нем Прочие доходы, облагаемые у источника выплаты, либо создайте новый элемент, присвоив ему название, например «Доходы по ГПХ».

Налоги нерезидентов по договорам ГПХ

В целях НК РК нерезидентом признается

- физическое или юридическое лицо, не являющееся резидентом в соответствии с положениями ст. 217 НК РК;

- несмотря на положения ст. 217 НК РК, иностранец или лицо без гражданства, которое признается нерезидентом в соответствии с положениями международного договора, регулирующего вопросы избежания двойного налогообложения и предотвращения уклонения от уплаты налогов (ст. 219 НК РК).

Ставка ИПН и порядок уплаты с доходов нерезидентов по ГПХ

Доходы от выполнения работ, оказания услуг физическим лицом – нерезидентом на территории РК облагаются ИПН у источника выплаты по ставке 20 % (пп. 1) п. 1 ст. 646 НК РК) без осуществления налоговых вычетов.

Исчисляйте и удерживайте ИПН не позднее дня выплаты дохода.

Исчисляйте и удерживайте ИПН не позднее дня выплаты дохода.

Перечисляйте ИПН по месту своего нахождения не позднее 25 числа следующего за месяцем выплаты доходов (п. 5 ст. 655 НК РК).

При выплате дохода в иностранной валюте размер дохода, облагаемого у источника выплаты, пересчитывайте в тенге с применением рыночного курса обмена валют, определенного в последний рабочий день, предшествующий дате выплаты дохода.

При выплате дохода в иностранной валюте размер дохода, облагаемого у источника выплаты, пересчитывайте в тенге с применением рыночного курса обмена валют, определенного в последний рабочий день, предшествующий дате выплаты дохода.

Ставка ОПВ и порядок уплаты с доходов нерезидентов по ГПХ

Иностранцы и лица без гражданства, постоянно проживающие на территории РК, пользуются правом на пенсионное обеспечение наравне с гражданами РК, если иное не предусмотрено законами и международными договорами (п. 1 ст. 196 Социального кодекса).

Удерживайте ОПВ из доходов физических лиц – нерезидентов: граждан Армении, Беларуси, Кыргызстана, Российской Федерации (Соглашение о пенсионном обеспечении трудящихся государств – членов ЕАЭС), а также с доходов иностранцев, получивших разрешение на постоянное проживание (вид на жительство) в РК (ст. 4 Закона «О правовом положении иностранцев»).

Соглашение о пенсионном обеспечении трудящихся государств - членов ЕАЭС, вступившее в силу с 01.01.2021 г. является международным договором, нормы которого распространяются на трудящихся - граждан государств-членов ЕАЭС, временно пребывающих в других странах ЕАЭС с целью осуществления трудовой деятельности.

Согласно ст. 2 данного Соглашения формирование пенсионных прав трудящихся-граждан стран ЕАЭС осуществляется за счет пенсионных взносов на тех же условиях и в том же порядке, что и формирование пенсионных прав граждан государства трудоустройства.

Необходимость разработки Соглашения предусмотрена частью третьей ст. 98 Договора о ЕАЭС.

Ставка ОПВ составляет 10 % (пп. 2) п. 1 ст. 249 Социального кодекса РК).

Перечисляйте ОПВ в Государственную корпорацию не позднее 25 числа месяца, следующего за месяцем выплаты доходов.

Лимиты доходов для исчисления ОПВ с доходов нерезидента по ГПХ

Верхний предел: ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный МЗП. В 2024 году он составляет 4 250 000 тенге (50 × 85 000) (пп. 1) п. 1 ст. 249 Социального кодекса РК). Максимальный ОПВ в месяц равен 425 000 тенге.

Нижнего предела не установлено.

Удерживайте ОПВ из доходов физических лиц – нерезидентов: граждан Армении, Беларуси, Кыргызстана, Российской Федерации (Соглашение о пенсионном обеспечении трудящихся государств – членов ЕАЭС), а также с доходов иностранцев, получивших разрешение на постоянное проживание (вид на жительство) в РК (ст. 4 Закона «О правовом положении иностранцев»).

Соглашение о пенсионном обеспечении трудящихся государств - членов ЕАЭС, вступившее в силу с 01.01.2021 г. является международным договором, нормы которого распространяются на трудящихся - граждан государств-членов ЕАЭС, временно пребывающих в других странах ЕАЭС с целью осуществления трудовой деятельности.

Согласно ст. 2 данного Соглашения формирование пенсионных прав трудящихся-граждан стран ЕАЭС осуществляется за счет пенсионных взносов на тех же условиях и в том же порядке, что и формирование пенсионных прав граждан государства трудоустройства.

Необходимость разработки Соглашения предусмотрена частью третьей ст. 98 Договора о ЕАЭС.

Ставка ОПВ составляет 10 % (пп. 2) п. 1 ст. 249 Социального кодекса РК).

Перечисляйте ОПВ в Государственную корпорацию не позднее 25 числа месяца, следующего за месяцем выплаты доходов.

Лимиты доходов для исчисления ОПВ с доходов нерезидента по ГПХ

Верхний предел: ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный МЗП. В 2024 году он составляет 4 250 000 тенге (50 × 85 000) (пп. 1) п. 1 ст. 249 Социального кодекса РК). Максимальный ОПВ в месяц равен 425 000 тенге.

Нижнего предела не установлено.

Соцналог, соцотчисления и отчисления на ОСМС с доходов нерезидента по ГПХ

Доход по договору ГПХ не является доходом работника, поэтому этот доход не облагается социальным налогом, социальными отчислениями, а также отчислениями на ОСМС (пп. 1) п. 3 ст. 322 НК РК).

Ставка взносов на ОСМС и порядок уплаты с доходов нерезидентов

Иностранцы и лица без гражданства, постоянно проживающие на территории РК, пользуются правами и несут обязанности в системе ОСМС наравне с гражданами РК, если иное не предусмотрено Законом об ОСМС.

Иностранцы и члены их семей, временно пребывающие на территории РК в соответствии с условиями международного договора, пользуются правами и несут обязанности в системе ОСМС наравне с гражданами РК, если иное не предусмотрено законами или международными договорами.

Членами семьи иностранцев являются совместно проживающие супруг (супруга) и дети (п. 2, 3 ст. 2 Закона об ОСМС).

Социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Деятельность по выполнению работ (оказанию услуг) на основании гражданско-правового договора, осуществляемая на территории государства трудоустройства в соответствии с законодательством этого государства признается как «трудовая деятельность» (п. 5 ст. 96 Договора о ЕАЭС).

С 1 января 2024 года удерживайте взносы на ОСМС в размере 2 % (п. 1, п. 5 ст. 28 Закона об ОСМС), за исключением доходов указанных в п. 7 ст. 28 и п. 4. ст. 29 Закона об ОСМС.

Иностранцы и члены их семей, временно пребывающие на территории РК в соответствии с условиями международного договора, пользуются правами и несут обязанности в системе ОСМС наравне с гражданами РК, если иное не предусмотрено законами или международными договорами.

Членами семьи иностранцев являются совместно проживающие супруг (супруга) и дети (п. 2, 3 ст. 2 Закона об ОСМС).

Социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Деятельность по выполнению работ (оказанию услуг) на основании гражданско-правового договора, осуществляемая на территории государства трудоустройства в соответствии с законодательством этого государства признается как «трудовая деятельность» (п. 5 ст. 96 Договора о ЕАЭС).

С 1 января 2024 года удерживайте взносы на ОСМС в размере 2 % (п. 1, п. 5 ст. 28 Закона об ОСМС), за исключением доходов указанных в п. 7 ст. 28 и п. 4. ст. 29 Закона об ОСМС.

Перечисляйте взносы на ОСМС не позднее 25 числа следующего за месяцем выплаты доходов (пп. 1) п. 6 ст. 30 Закона об ОСМС).

Лимиты доходов для исчисления взносов на ОСМС

Верхний предел: ежемесячный доход, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физического лица – нерезидента и не должен превышать 10-кратный МЗП. В 2024 году он составляет 850 000 тенге (10 × 85 000) (п. 3 ст. 29 Закона об ОСМС). Максимальный взнос на ОСМС в месяц равен 17 000 тенге.

При уплате взносов с суммы дохода, равной 10-кратному МЗП, уплата взносов с других доходов физического лица – нерезидента при наличии документа, подтверждающего уплату таких взносов, не требуется. Этим документом может быть справка о доходах, которую выдает налоговый агент, уже удержавший эту сумму взноса.

Нижнего предела не установлено.

Лимиты доходов для исчисления взносов на ОСМС

Верхний предел: ежемесячный доход, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физического лица – нерезидента и не должен превышать 10-кратный МЗП. В 2024 году он составляет 850 000 тенге (10 × 85 000) (п. 3 ст. 29 Закона об ОСМС). Максимальный взнос на ОСМС в месяц равен 17 000 тенге.

При уплате взносов с суммы дохода, равной 10-кратному МЗП, уплата взносов с других доходов физического лица – нерезидента при наличии документа, подтверждающего уплату таких взносов, не требуется. Этим документом может быть справка о доходах, которую выдает налоговый агент, уже удержавший эту сумму взноса.

Нижнего предела не установлено.

Лимиты для исчисления налогов и соцплатежей по договорам ГПХ

Калькулятор расчета сумм по ГПХ «от обратного»

Порядок расчета налогов и взносов с вознаграждения по договору ГПХ отличается от расчета с заработной платы. По договору ГПХ налоги и взносы уплачиваются только за счет физического лица. Компания выступает в качестве налогового агента. С доходов по договору ГПХ уплачивается: