Как заполнить упрощенную декларацию по ф. 910.00 за первое полугодие 2025 года

Как заполнить упрощенную декларацию по ф. 910.00 за первое полугодие 2025 года

Следование четкой инструкции защитит от претензий налоговиков. Упрощенная декларация для субъектов малого бизнеса (ф. 910.00) в Excel-формате поможет правильно заполнить форму или выявить возможные ошибки

Срок сдачи упрощенной декларации для субъектов малого бизнеса (ф. 910.00) до 15 числа второго месяца, следующего за отчетным периодом (т. е. за 1 полугодие – 15 августа 2025 года).

На практических примерах, пошагово вместе с экспертом заполним Упрощенную декларацию для субъектов малого бизнеса:

Форма 910.00 «Упрощенная декларация для субъектов малого бизнеса» заполняется в соответствии с Правилами, утвержденными приказом МФ РК от 20 января 2020 года № 39 (приложения 131 и 132).

Прежде чем начать заполнять декларацию по ф. 910.00, необходимо убедиться в том, что налогоплательщик правомерно применяет СНР на основе упрощенной декларации. Применять СНР на основе упрощенной декларации вправе налогоплательщики, соответствующие требованиям ст. 683 НК РК:

Заполнение формы 910.00 ИП с работниками

Рассмотрим на примере, каким образом будет заполнена упрощенная декларация (ф. 910.00) ИП, который заключает трудовые договоры с работниками, привлекает отдельных исполнителей для выполнения работ, заключая с ними договоры ГПХ.

Следование четкой инструкции защитит от претензий налоговиков. Упрощенная декларация для субъектов малого бизнеса (ф. 910.00) в Excel-формате поможет правильно заполнить форму или выявить возможные ошибки

Ирина Иванова

Профессиональный бухгалтер РК, DipIFR (АССА), САР, Налоговый консультант 1 категории, Специалист по финансовому учету и отчетности (МСФО) CPA Eurasia, Сертифицированный Публичный бухгалтер-техник CPA Eurasia

Срок сдачи упрощенной декларации для субъектов малого бизнеса (ф. 910.00) до 15 числа второго месяца, следующего за отчетным периодом (т. е. за 1 полугодие – 15 августа 2025 года).

На практических примерах, пошагово вместе с экспертом заполним Упрощенную декларацию для субъектов малого бизнеса:

- для ИП, имеющего работников;

- ИП, не имеющего работников.

Форма 910.00 «Упрощенная декларация для субъектов малого бизнеса» заполняется в соответствии с Правилами, утвержденными приказом МФ РК от 20 января 2020 года № 39 (приложения 131 и 132).

Прежде чем начать заполнять декларацию по ф. 910.00, необходимо убедиться в том, что налогоплательщик правомерно применяет СНР на основе упрощенной декларации. Применять СНР на основе упрощенной декларации вправе налогоплательщики, соответствующие требованиям ст. 683 НК РК:

- предельный доход за налоговый период для ИП на «упрощенке» не должен превышать 24 038 МРП (в 2025 году – 94 517 416 тенге (24 038 × 3 932));

- среднесписочная численность работников за налоговый период не превышает 30 человек;

- налоговый период – полугодие.

Заполнение формы 910.00 ИП с работниками

Рассмотрим на примере, каким образом будет заполнена упрощенная декларация (ф. 910.00) ИП, который заключает трудовые договоры с работниками, привлекает отдельных исполнителей для выполнения работ, заключая с ними договоры ГПХ.

Пример

Заполнение упрощенной декларации ИП, у которого есть работники

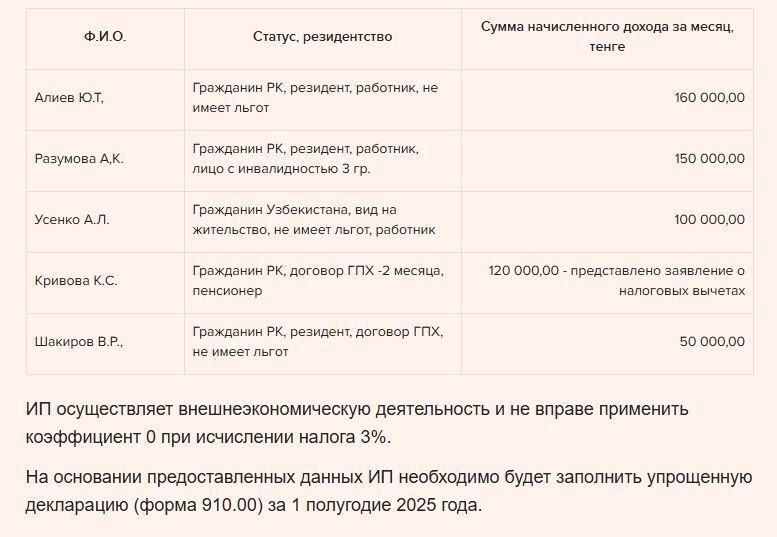

ИП получил за 1 полугодие 2025 года доход в сумме 60 000 000 тенге.

При этом, доход полученный при оплате безналичным способом составил 35 000 000 тенге.

ИП к заработной плате работников-резидентов применяет единый платеж.

Обязательные пенсионные взносы ИП уплачивает в свою пользу ежемесячно от суммы дохода 100 000 тенге,

Социальные отчисления 5% от суммы дохода 100 000 тенге

Взносы ОСМС в размере 5% от 1,4 МЗП ежемесячно.

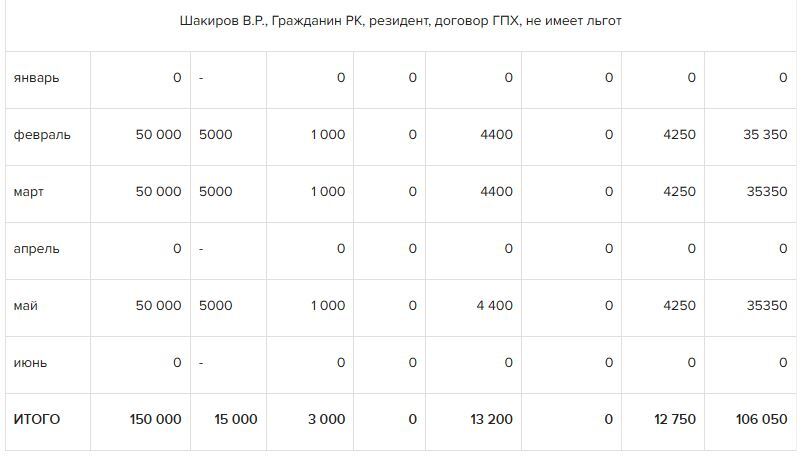

У ИП имеются работники и заключены договора ГПХ с физическими лицами:

Для заполнения ф. 910.00 составьте отдельные налоговые регистры.

ИП Сириус

ИИН (БИН) 000000000000

Налоговый регистр (№ 1)

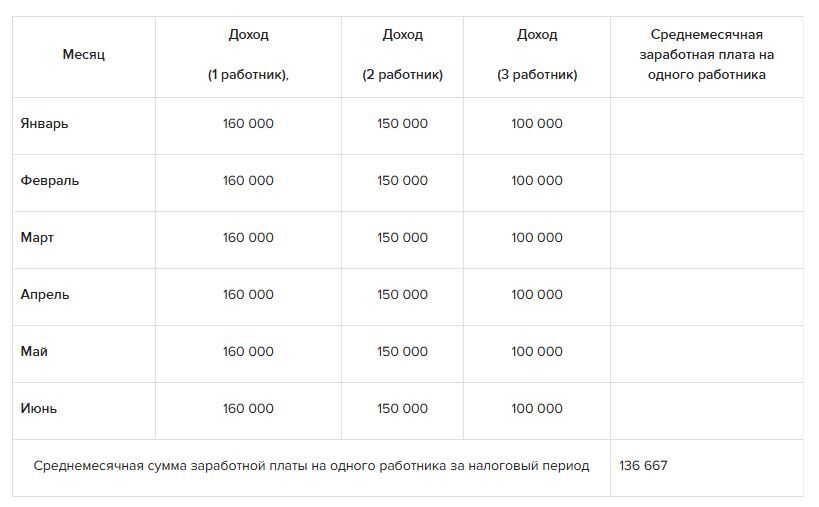

Исчисление среднемесячной заработной платы

За 1 полугодие 2025 годаИП Сириус

ИИН (БИН) 000000000000

тенге

Налоговый регистр по упрощенной декларации (№2)

За 1 полугодие 2025года

ИП Сириус

ИИН (БИН) 000000000000

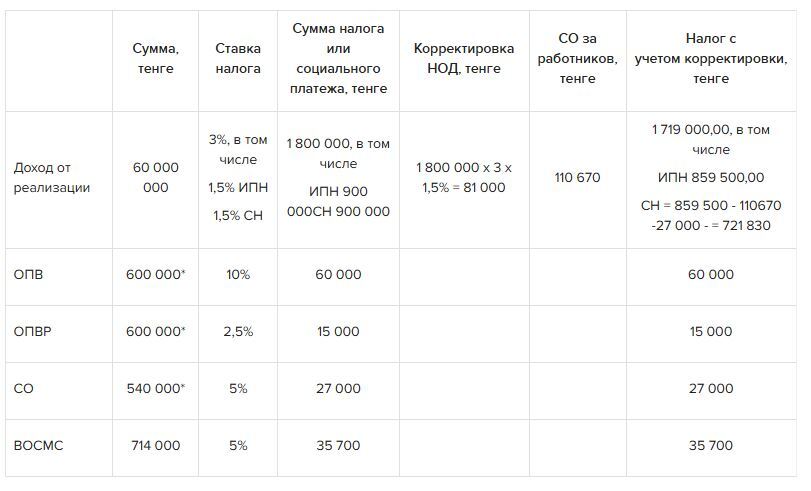

*ОПВ, ОПВР, социальные отчисления, взносы ОСМС исчислены за 6 месяцев.

СО = (Доход для СО – ОПВ) × 5%.

ВОСМС = 5% от (1,4 × 85 000).

Так как среднемесячная заработная плата работников по итогам полугодия будет больше 23 МРП (в 2025 году: 23 × 3 932 = 90 436 тенге), то ИП может применить корректировку, предусмотренную п. 2 ст. 687 НК РК.

Кто может применить единый платеж:

Работодатели субъекты микро- и малого бизнеса, применяющие СНР для субъектов малого бизнеса и СНР для с/х производителей, СНР розничного налога к доходам работников-резидентов РК.

ИПН у ИВ, ОПВ, ВОСМС - за счет работников

ОПВР, СО и ООСМС осуществляются плательщиками за счет собственных средств в пользу работников.

При уплате ЕП корректировка доходов и налоговые вычеты не применяются.

Если работник является нерезидентом - ЕП к его доходам не применяется.

ЕП уменьшается на долю социальных платежей (кроме ОППВ), если работники освобождаются от уплаты социальных платежей.

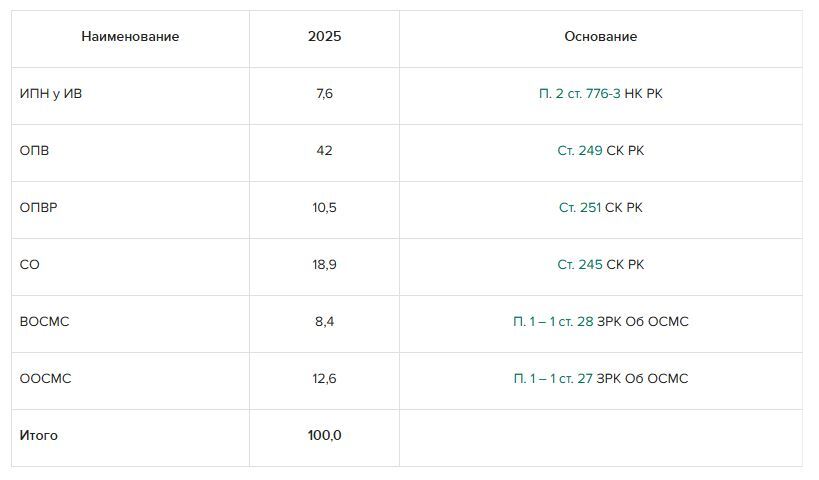

Ставка ЕП применяется к объекту обложения и составляет:

С 1 января 2025 года - 23,8%

Доля ИПН и социальных платежей от суммы ЕП составляет, в процентах:

СО = (Доход для СО – ОПВ) × 5%.

ВОСМС = 5% от (1,4 × 85 000).

Так как среднемесячная заработная плата работников по итогам полугодия будет больше 23 МРП (в 2025 году: 23 × 3 932 = 90 436 тенге), то ИП может применить корректировку, предусмотренную п. 2 ст. 687 НК РК.

Кто может применить единый платеж:

Работодатели субъекты микро- и малого бизнеса, применяющие СНР для субъектов малого бизнеса и СНР для с/х производителей, СНР розничного налога к доходам работников-резидентов РК.

ИПН у ИВ, ОПВ, ВОСМС - за счет работников

ОПВР, СО и ООСМС осуществляются плательщиками за счет собственных средств в пользу работников.

При уплате ЕП корректировка доходов и налоговые вычеты не применяются.

Если работник является нерезидентом - ЕП к его доходам не применяется.

ЕП уменьшается на долю социальных платежей (кроме ОППВ), если работники освобождаются от уплаты социальных платежей.

Ставка ЕП применяется к объекту обложения и составляет:

С 1 января 2025 года - 23,8%

Доля ИПН и социальных платежей от суммы ЕП составляет, в процентах:

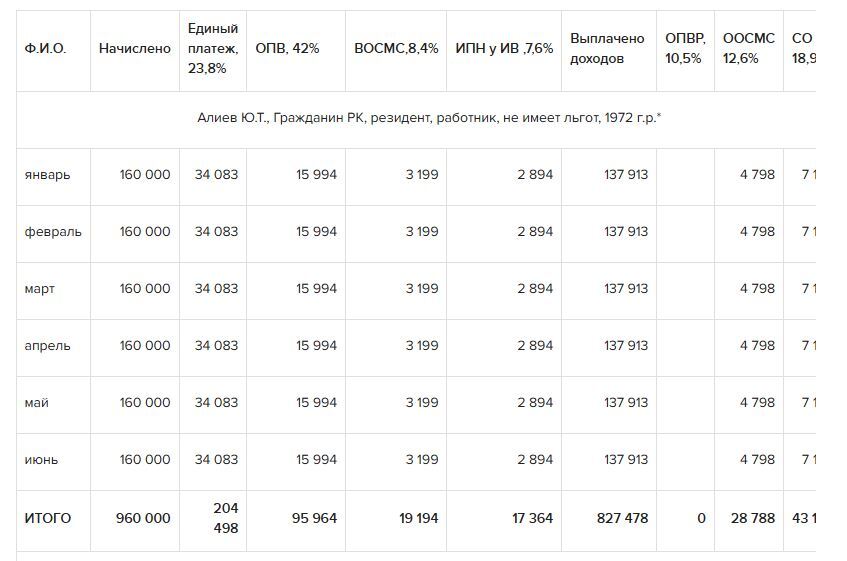

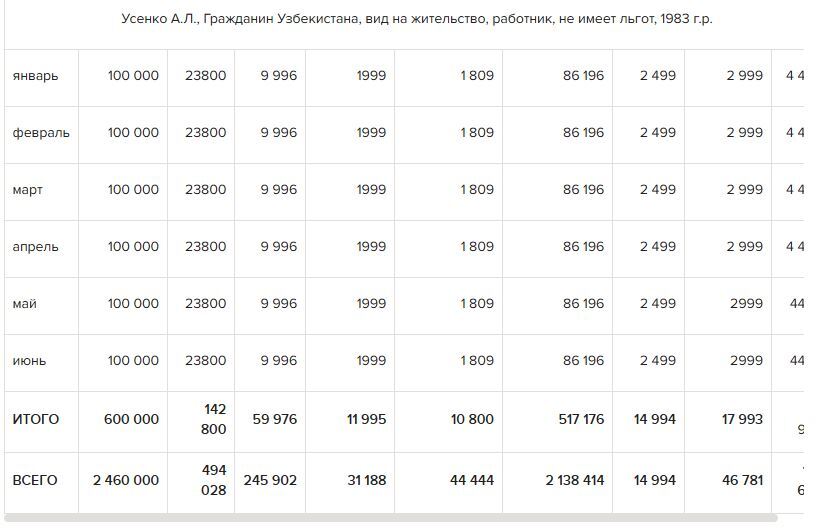

Налоговый регистр по начисленным и выплаченным доходам работникам и иным физическим лицам (№ 3)

1 полугодие 2025 года

ИП Сириус

ИИН (БИН) 000000000000

тенге

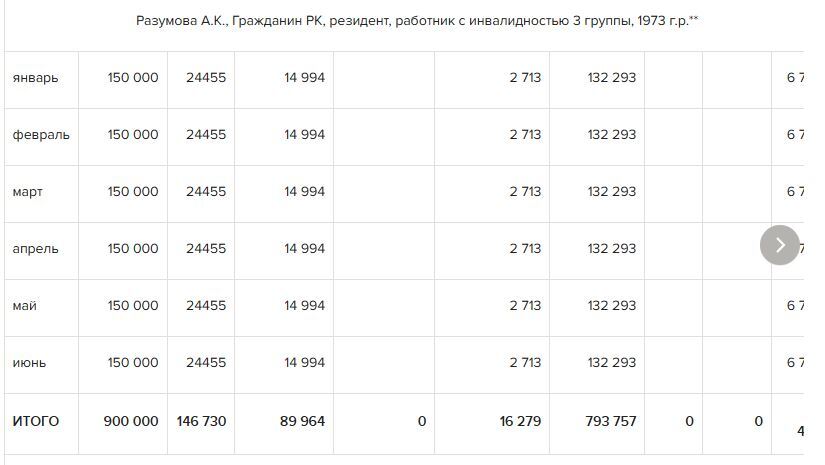

1 полугодие 2025 года

ИП Сириус

ИИН (БИН) 000000000000

тенге

* Согласно ст. 248 СК РК с доходов работников, родившихся до 01.01.1975 года, ОПВР не исчисляются.

** В соответствии со ст. 29 ЗРК Об ОСМС с доходов лиц с инвалидностью не исчисляются ВОСМС и ООСМС.

Т.к. работник имеет инвалидность 3 группы и не является пенсионером по возрасту, то ОПВ с его доходов будут удерживаться.

СО будут исчисляться с доходов лиц с инвалидностью.

Налоговые вычеты при применении единого платежа не применяются.

Исчисление налогов и социальных платежей с доходов физических лиц по договорам ГПХ производится в общем порядке. В данным доходам не применяется единый платеж.

** В соответствии со ст. 29 ЗРК Об ОСМС с доходов лиц с инвалидностью не исчисляются ВОСМС и ООСМС.

Т.к. работник имеет инвалидность 3 группы и не является пенсионером по возрасту, то ОПВ с его доходов будут удерживаться.

СО будут исчисляться с доходов лиц с инвалидностью.

Налоговые вычеты при применении единого платежа не применяются.

Исчисление налогов и социальных платежей с доходов физических лиц по договорам ГПХ производится в общем порядке. В данным доходам не применяется единый платеж.

С доходов пенсионера по возрасту не удерживаются ОПВ, ВОСМС.

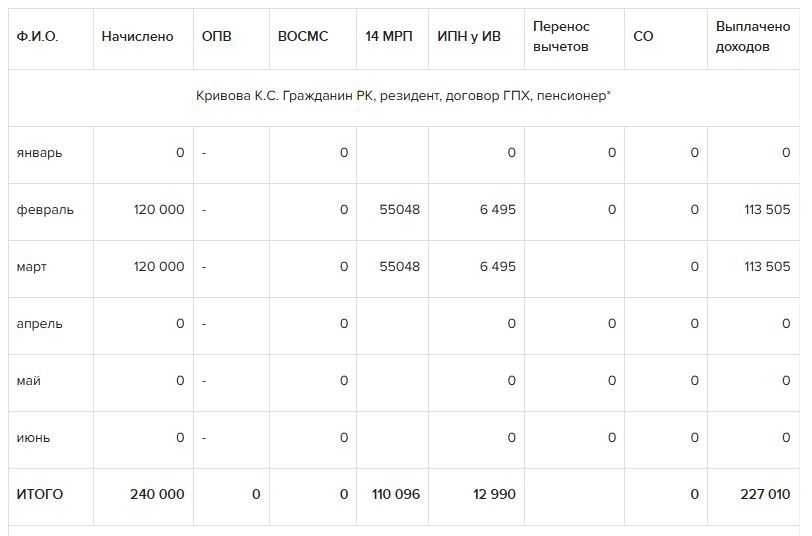

С 01.01.2025 года стандартный налоговый вычет 14 МРП может быть применен к доходам по договорам ГПХ согласно ст. 356 НК РК.

Когда расчеты произведены, можно приступать к заполнению упрощенной декларации.

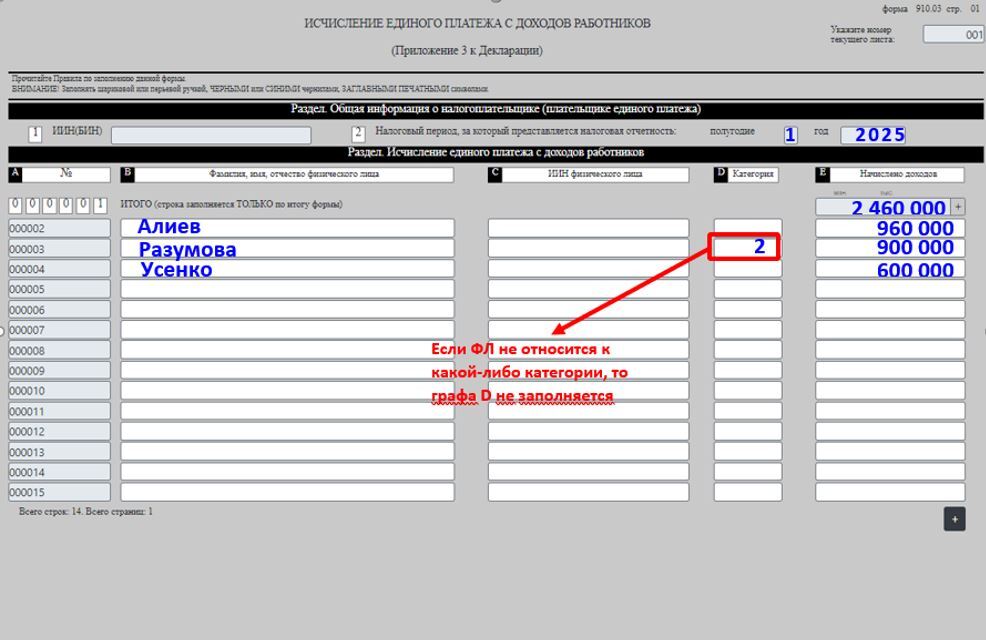

Приложение 910.01 для ИП с работниками

Заполняем приложение 910.01 «Исчисление налога и социальных платежей по доходам физических лиц» к упрощенной декларации.

Данная форма предназначена для исчисления налога и социальных платежей с доходов физических лиц, облагаемых у источника выплаты, за исключением иностранцев и лиц без гражданства.

Таким образом, в приложении 910.01 не будут отражаться начисления по иностранным работникам.

При заполнении приложения следует обратить внимание на отражение признаков в графа D и E.

в графе D указывается статус физического лица:

С 01.01.2025 года стандартный налоговый вычет 14 МРП может быть применен к доходам по договорам ГПХ согласно ст. 356 НК РК.

Когда расчеты произведены, можно приступать к заполнению упрощенной декларации.

Приложение 910.01 для ИП с работниками

Заполняем приложение 910.01 «Исчисление налога и социальных платежей по доходам физических лиц» к упрощенной декларации.

Данная форма предназначена для исчисления налога и социальных платежей с доходов физических лиц, облагаемых у источника выплаты, за исключением иностранцев и лиц без гражданства.

Таким образом, в приложении 910.01 не будут отражаться начисления по иностранным работникам.

При заполнении приложения следует обратить внимание на отражение признаков в графа D и E.

в графе D указывается статус физического лица:

- физическое лицо, получившее доход работника (по трудовому договору/контракту), в том числе в виде натуральной и материальной выгоды, прощения долга, а также безвозмездно полученного имущества;

- физическое лицо, получившее доходы по договорам гражданско-правового характера, предметом которых является оказание услуг, выполнение работ, в том числе в виде прощения долга;

- физическое лицо, получившее доход в виде выигрыша;

- физическое лицо, получившее доходы в виде пенсионных выплат;

- физическое лицо, получившее доходы в виде вознаграждения по операциям репо;

- физическое лицо, получившее доходы в виде вознаграждений, за исключением вознаграждения по операциям репо;

- физическое лицо, получившее доходы в виде дивидендов;

- физическое лицо, получившее доходы в виде стипендий;

- физическое лицо, получившее доходы по договорам накопительного страхования;

- физическое лицо, получившее доходы от личного подсобного хозяйства;

- физическое лицо, получившее иные доходы, облагаемые у источника выплаты, за исключением указанных выше.

Внимание

В новых Правилах увеличено количество статусов физических лиц

Если у физического лица произведены выплаты в виде нескольких видов доходов, каждый из перечисленных доходов подлежит заполнению отдельной строкой.

В графе E указывается категория физического лица:

Если физическое лицо имеет несколько категорий, категории указываются через запятую.

- пенсионер;

- лицо с инвалидностью;

- лицо, приравненное к участникам Великой Отечественной войны и/или являющееся ветераном боевых действий на территории других государств;

- родитель, опекун, попечитель ребенка с инвалидностью, не достигшего восемнадцатилетнего возраста, или лица, признанного лицом с инвалидностью по причине «лицо с инвалидностью с детства»;

- усыновитель (удочеритель) ребенка, не достигшего восемнадцатилетнего возраста;

- приемный родитель, принявший детей-сирот и детей, оставшихся без попечения родителей, в приемную семью;

- дети;

- лица, находящиеся в отпусках в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет;

- лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности);

- многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени;

- лица, обучающиеся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования;

Если физическое лицо имеет несколько категорий, категории указываются через запятую.

Внимание

В новой форме 910.00 уменьшили расшифровку по категориям физических лиц до 11. Ранее было 16 категорий.

Аналогично заполняются графы по налоговым вычетам работникам и физическим лицам.

ОПВ, взносы ОСМС и социальные отчисления за самого ИП в приложениях 910.01, 910.02 и 910.03 не отражаются.

Приложение 910.03 для ИП с работниками

Т.к. ИП при исчислении налоговых обязательств с доходов работников резидентов РК применяет единый платеж, то он будет заполнять приложение 910.03.

ОПВ, взносы ОСМС и социальные отчисления за самого ИП в приложениях 910.01, 910.02 и 910.03 не отражаются.

Приложение 910.03 для ИП с работниками

Т.к. ИП при исчислении налоговых обязательств с доходов работников резидентов РК применяет единый платеж, то он будет заполнять приложение 910.03.

Затем необходимо заполнить приложение 910.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства» по начисленным и выплаченным доходам иностранцам и лицам без гражданства.

По ситуации данное приложение заполняться не будет, так как у ...

По ситуации данное приложение заполняться не будет, так как у ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik