Как заполнить и сдать форму 250.00 в 2025 году

Законом РК № 208-VII, внесены изменения в действующий Налоговый кодекс, в том числе перечень физлиц, обязанных вступить во всеобщее декларирование. Получите инструкцию по заполнению ф. 250.00 в 2025 году. Узнаете: кто и в какие сроки в 2025 году обязан сдать ф. 250.00, какое имущество необходимо задекларировать

Айнур Абдульдинова

эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, Налоговый консультант РК, директор ТОО «ВТА Company»

Внимание

В 2025 году подход к всеобщему декларированию существенно изменен. Теперь список лиц, обязанных представлять ф. 250.00 жестко ограничен четырьмя группами.

До внесения Законом РК от 15 июля 2025 № 208-VIII изменений в п. 2 ст. 630 НК РК в 2025 году ожидался массовый охват населения. В 2025 году должны были представлять практически все совершеннолетние резиденты РК, включая ИП, наемных работников, пенсионеров, студентов и др.

Обязательства по сдаче формы 250.00 в 2025 году

С введением в действие Закона РК от 15 июля 2025 № 208-VIII существенно сужен круг лиц, обязанных представлять ф. 250.00 – отчетность теперь обязательна только для отдельных категорий, связанных с рисками сокрытия зарубежных активов и деятельности.

Теперь нет обязанности подавать ф. 250.00, если физическое лицо является просто наемным работником, пенсионером, студентом, домохозяйкой и т. п. Такие лица обязаны сдавать только при наличии значительных активов за границей (по перечню).

То есть с 2025 года, в соответствии с новой редакцией п. 2 ст. 630 НК РК всеобщее декларирование отменяется в том виде, в каком оно было задумано изначально.

Список лиц, обязанных представлять ф. 250.00 жестко ограничен четырьмя группами:

С введением в действие Закона РК от 15 июля 2025 № 208-VIII существенно сужен круг лиц, обязанных представлять ф. 250.00 – отчетность теперь обязательна только для отдельных категорий, связанных с рисками сокрытия зарубежных активов и деятельности.

Теперь нет обязанности подавать ф. 250.00, если физическое лицо является просто наемным работником, пенсионером, студентом, домохозяйкой и т. п. Такие лица обязаны сдавать только при наличии значительных активов за границей (по перечню).

То есть с 2025 года, в соответствии с новой редакцией п. 2 ст. 630 НК РК всеобщее декларирование отменяется в том виде, в каком оно было задумано изначально.

Список лиц, обязанных представлять ф. 250.00 жестко ограничен четырьмя группами:

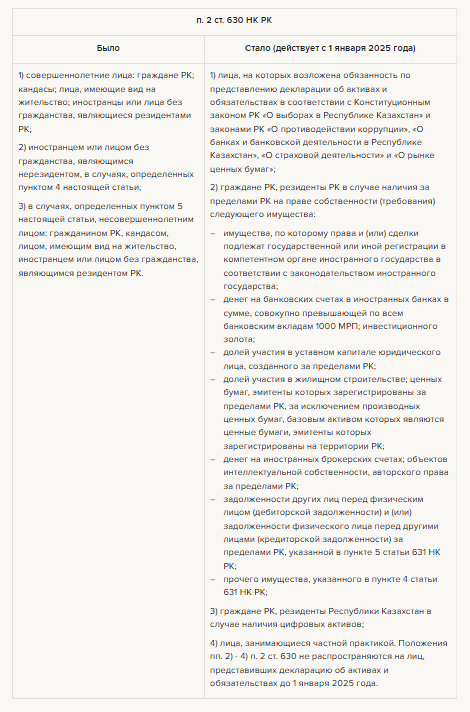

1) лица, на которых возложена обязанность по представлению декларации об активах и обязательствах в соответствии с Конституционным законом РК «О выборах в Республике Казахстан» и законами РК «О противодействии коррупции», «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности» и «О рынке ценных бумаг»;

2) граждане РК, резиденты РК в случае наличия за пределами РК на праве собственности (требования) следующего имущества:

3) граждане РК, резиденты РК в случае наличия цифровых активов;

4) лица, занимающиеся частной практикой. Положения пп. 2) - 4) п. 2 ст. 630 не распространяются на лиц, представивших декларацию об активах и обязательствах до 1 января 2025 года.

2) граждане РК, резиденты РК в случае наличия за пределами РК на праве собственности (требования) следующего имущества:

- имущества, по которому права и (или) сделки подлежат государственной или иной регистрации в компетентном органе иностранного государства в соответствии с законодательством иностранного государства;

- денег на банковских счетах в иностранных банках в сумме, совокупно превышающей по всем банковским вкладам 1 000 МРП;

- инвестиционного золота;

- долей участия в уставном капитале юридического лица, созданного за пределами РК;

- долей участия в жилищном строительстве;

- ценных бумаг, эмитенты которых зарегистрированы за пределами РК, за исключением производных ценных бумаг, базовым активом которых являются ценные бумаги, эмитенты которых зарегистрированы на территории РК;

- денег на иностранных брокерских счетах;

- объектов интеллектуальной собственности, авторского права за пределами РК;

- задолженности других лиц перед физическим лицом (дебиторской задолженности) и (или) задолженности физического лица перед другими лицами (кредиторской задолженности) за пределами РК, указанной в п. 5 ст. 631 НК РК;

- прочего имущества, указанного в п. 4 ст. 631 НК РК;

3) граждане РК, резиденты РК в случае наличия цифровых активов;

4) лица, занимающиеся частной практикой. Положения пп. 2) - 4) п. 2 ст. 630 не распространяются на лиц, представивших декларацию об активах и обязательствах до 1 января 2025 года.

Ситуация

Должен ли учредитель ТОО (резидент РК) подавать форму 250.00 в 2025 году

Нет, не должен, если не имеет имущества за пределами РК, перечисленного в п. 2 ст. 630 НК РК.

Скорее всего, речь идет о вновь созданном ТОО, потому как согласно ранее действовавшей редакции ст. 630 НК РК учредители ТОО уже вошли в систему всеобщего декларирования в рамках третьего этапа и представили ф.250.00 в срок до 15 сентября 2024 года. Согласно новой редакции п. 2 ст. 630 НК РК, обязанность по подаче декларации об активах и обязательствах (ф. 250.00) сохраняется только для отдельных категорий лиц – госслужащих, кандидатов, и резидентов с имуществом за пределами РК. Учредитель ТОО не входит в эти категории только на том основании, что он является учредителем юридического лица (как это было ранее).

Декларацию подают только:

- лица, указанные в специальных законах (госслужащие, кандидаты и др.),

- резиденты РК с иностранным имуществом ,

- резиденты РК с цифровыми активами ,

- лица, занимающиеся частной практикой .

Следовательно, если физическое лицо стало учредителем впервые в 2025 году, то он не обязан подавать ф. 250.00, если не владеет активами за рубежом или цифровыми активами, и не относится к другим категориям (госслужащие или лица, подпадающие под спецзаконы).

Внимание

В соответствии с Законом РК от 15.07.25 г. № 208-VIII ст. 630 НК РК дополнена п. 5-2 (введен в действие с 1 января 2025 г.), который усиливает механизм налогового контроля за имуществом граждан в рамках Всеобщего декларирования.

Согласно этой норме, при непредставлении физическим лицом декларации по ф. 250.00 (декларации об активах и обязательствах), налоговые органы вправе использовать альтернативные источники сведений об активах и обязательствах, включая:

- данные от уполномоченных органов;

- сведения от банков второго уровня и организаций, осуществляющих банковские операции;

- информацию от третьих лиц (например, по нотариально удостоверенным сделкам).

Нововведением также является, что уполномоченным органом в веб-приложении физического лица ежегодно в срок до 1 июня календарного года размещаются сведения по: имуществу, подлежащему государственной или иной регистрации, а также имуществу, по которому права и (или) сделки подлежат государственной или иной регистрации; остаткам денег на банковских счетах по состоянию на 31 декабря отчетного года; доходам, полученным за отчетный календарный год.

Это позволяет физическому лицу заблаговременно проверить и сверить данные перед подачей декларации.

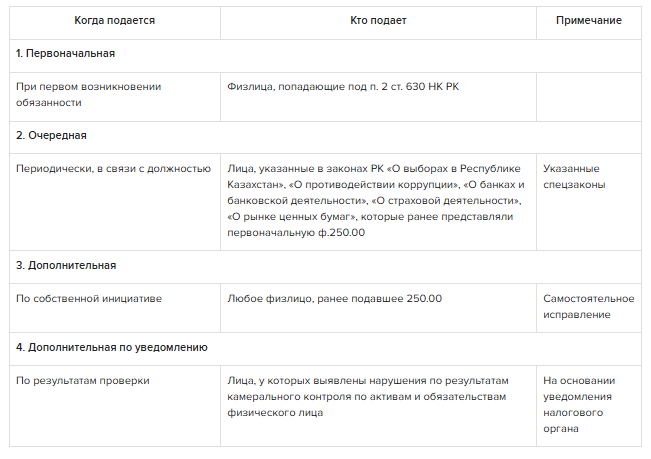

Виды декларации об активах и обязательствах (ф. 250.00)

Декларация об активах и обязательствах физического лица подразделяется на четыре вида, каждый из которых имеет свои особенности и основания для представления (п. 6 ст. 630 НК РК):

Декларация об активах и обязательствах физического лица подразделяется на четыре вида, каждый из которых имеет свои особенности и основания для представления (п. 6 ст. 630 НК РК):

Данные, отражаемые в декларации по форме 250.00

Какая информация отражается в ф. 250.00

Декларация об активах и обязательствах предназначена для отражения физическими лицами, указанными в п. 2 ст. 630 НК РК, информации о наличии:

1) имущества, по которому права и (или) сделки подлежат государственной или иной регистрации в компетентном органе иностранного государства в соответствии с законодательством иностранного государства:

При этом лица, принимающие в соответствии с Законом РК «О противодействии коррупции» антикоррупционное ограничение по открытию и владению счетами (вкладами) в иностранных банках, расположенных за пределами РК, хранению наличных денег и ценностей в иностранных банках, расположенных за пределами РК, в декларации об активах и обязательствах отражают информацию о наличии денег в иностранных банках, находящихся за пределами РК, вне зависимости от суммы банковского вклада;

2) имущества в РК и (или) за ее пределами:

Какая информация отражается в ф. 250.00

Декларация об активах и обязательствах предназначена для отражения физическими лицами, указанными в п. 2 ст. 630 НК РК, информации о наличии:

1) имущества, по которому права и (или) сделки подлежат государственной или иной регистрации в компетентном органе иностранного государства в соответствии с законодательством иностранного государства:

- недвижимое имущество, земельные участки и (или) земельные доли, воздушные и морские суда, суда внутреннего водного плавания, суда плавания «река-море»;

- транспортные средства, специальная техника и (или) прицепы;

- деньги на банковских счетах в иностранных банках, находящихся за пределами РК, в сумме, совокупно превышающей по всем банковским вкладам 1 000 МРП, установленного законом о республиканском бюджете и действующего на 31 декабря отчетного налогового периода;

При этом лица, принимающие в соответствии с Законом РК «О противодействии коррупции» антикоррупционное ограничение по открытию и владению счетами (вкладами) в иностранных банках, расположенных за пределами РК, хранению наличных денег и ценностей в иностранных банках, расположенных за пределами РК, в декларации об активах и обязательствах отражают информацию о наличии денег в иностранных банках, находящихся за пределами РК, вне зависимости от суммы банковского вклада;

2) имущества в РК и (или) за ее пределами:

- доля в строительстве недвижимости по договору о долевом участии в строительстве;

- доля участия в уставном капитале юридического лица, созданном за пределами РК;

- ценные бумаги, за исключением производных ценных бумаг, базовым активом которых являются ценные бумаги, эмитенты которых зарегистрированы на территории РК, цифровые активы;

- инвестиционное золото;

- объекты интеллектуальной собственности, авторского права;

- деньги на иностранных брокерских счетах ;

- наличные деньги, которые указываются в сумме, не превышающей предел 10 000 МРП, установленного законом о республиканском бюджете и действующего на 31 декабря года, предшествующего году представления декларации об активах и обязательствах физического лица;

- задолженность других лиц перед физическим лицом (дебиторской задолженности) и (или) задолженности физического лица перед другими лицами (кредиторской задолженности), указанные в п. 5 настоящей ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik