Как применять налоговые вычеты по ИПН

В системе вышла новая рекомендация о вычетах по ИПН. В рекомендации рассмотрен порядок применения всех видов вычетов при расчете ИПН. Воспользуйтесь рекомендацией, чтобы избежать ошибок в расчетах и претензий со стороны сотрудников.

Доход работника – любые доходы, выплачиваемые работодателями в денежной или натуральной форме, включая доходы, предоставленные работодателем в виде материальных, социальных благ или иной материальной выгоды (ст. 322 НК РК).

Индивидуальный подоходный налог (ИПН) – это прямой налог, который взимают с доходов физического лица или индивидуального предпринимателя.

ИПН от суммы дохода обязаны платить все физические лица, как граждане РК, так и иностранцы или лица без гражданства, считающиеся резидентами РК и не имеющие статуса «резидент», в том числе родители, попечители, приемные родители детей с инвалидностью и инвалидностью с детства, физические лица с инвалидностью и пр.

В большинстве случаев доходы физических лиц облагаю ИПН у источника выплаты, то есть сумму подоходного налога рассчитывает, удерживает и перечисляет в бюджет налоговый агент (работодатель).

Алгоритм исчисления суммы ИПН достаточно сложный. Это связано с тем, что различные категории граждан имеют право на применение утвержденных НК РК вычетов.

Доход работника – любые доходы, выплачиваемые работодателями в денежной или натуральной форме, включая доходы, предоставленные работодателем в виде материальных, социальных благ или иной материальной выгоды (ст. 322 НК РК).

Индивидуальный подоходный налог (ИПН) – это прямой налог, который взимают с доходов физического лица или индивидуального предпринимателя.

ИПН от суммы дохода обязаны платить все физические лица, как граждане РК, так и иностранцы или лица без гражданства, считающиеся резидентами РК и не имеющие статуса «резидент», в том числе родители, попечители, приемные родители детей с инвалидностью и инвалидностью с детства, физические лица с инвалидностью и пр.

В большинстве случаев доходы физических лиц облагаю ИПН у источника выплаты, то есть сумму подоходного налога рассчитывает, удерживает и перечисляет в бюджет налоговый агент (работодатель).

Алгоритм исчисления суммы ИПН достаточно сложный. Это связано с тем, что различные категории граждан имеют право на применение утвержденных НК РК вычетов.

Виды налоговых вычетов при исчислении ИПН

Перечень налоговых вычетов, которые применяют при исчислении размера ИПН, утвержден ст. 342 НК РК, согласно положениям которой в 2023 году работнику предоставляют следующие вычеты:

налоговый вычет в виде обязательных пенсионных взносов (ОПВ) – предоставляется плательщикам ОПВ в размере, установленном законодательством РК о пенсионном обеспечении (ставка 10 %, п. 1 ст. 249 Социального кодекса).

Сумма вычета равна сумме удержанных ОПВ. Для предоставления вычета по ОПВ не требуется заявление работника и какие-либо другие подтверждающие документы. В том случае, если физическое лицо работает по совместительству в нескольких предприятиях одновременно, вычет предоставляется каждым налоговым агентом;

налоговый вычет по взносам на обязательное социальное медицинское страхование (ВОСМС) – предоставляется плательщикам ВОСМС в размере, установленном законодательством РК об обязательном социальном медицинском страховании (ставка 2 %, п. 1 ст. 28 Закона об ОСМС).

Сумма вычета равна сумме удержанных ВОСМС. Для предоставления вычета по ВОСМС не требуется заявление работника и какие-либо другие подтверждающие документы. В том случае, если физическое лицо работает по совместительству в нескольких предприятиях одновременно, вычет предоставляется каждым налоговым агентом;

вычет по пенсионным выплатам и договорам накопительного страхования.

К доходу в виде пенсионных выплат, подлежащему налогообложению, относятся выплаты, осуществляемые ЕНПФ и (или) добровольными накопительными пенсионными фондами из пенсионных накоплений налогоплательщиков, сформированных за счет: ОПВ, обязательных профессиональных пенсионных взносов (ОППВ) и добровольных пенсионных взносов. По данным выплатам применяют вычет в размере 14-кратного МРП за каждый месяц, за который осуществлена пенсионная выплата (пп. 1) ст. 326 НК РК).

Доходом по договорам накопительного страхования, подлежащим налогообложению, являются (ст. 329 НК РК):

1) страховые выплаты, осуществляемые страховыми организациями по договорам накопительного страхования, страховые премии по которым были оплачены:

за счет пенсионных накоплений в ЕНПФ и добровольных накопительных пенсионных фондах;

физическим лицом в свою пользу;

работодателем в пользу работника;

2) выкупные суммы, выплачиваемые в случаях досрочного прекращения страховых договоров;

3) превышение суммы страховых выплат, осуществляемых страховой организацией, над суммой страховых премий, оплаченных за счет средств, не указанных в пп. 1) ст. 329.НК РК.

К доходу по договорам накопительного страхования, подлежащему налогообложению в виде страховых выплат, осуществляемых страховыми организациями, страховые премии которых были оплачены за счет пенсионных накоплений в ЕНПФ, применяют налоговый вычет в сумме 14-кратного размера МРП за каждый месяц начисления дохода в виде страховой выплаты, за который осуществляется страховая выплата (п. 2 ст. 345 НК РК);

налоговый вычет в виде обязательных пенсионных взносов (ОПВ) – предоставляется плательщикам ОПВ в размере, установленном законодательством РК о пенсионном обеспечении (ставка 10 %, п. 1 ст. 249 Социального кодекса).

Сумма вычета равна сумме удержанных ОПВ. Для предоставления вычета по ОПВ не требуется заявление работника и какие-либо другие подтверждающие документы. В том случае, если физическое лицо работает по совместительству в нескольких предприятиях одновременно, вычет предоставляется каждым налоговым агентом;

налоговый вычет по взносам на обязательное социальное медицинское страхование (ВОСМС) – предоставляется плательщикам ВОСМС в размере, установленном законодательством РК об обязательном социальном медицинском страховании (ставка 2 %, п. 1 ст. 28 Закона об ОСМС).

Сумма вычета равна сумме удержанных ВОСМС. Для предоставления вычета по ВОСМС не требуется заявление работника и какие-либо другие подтверждающие документы. В том случае, если физическое лицо работает по совместительству в нескольких предприятиях одновременно, вычет предоставляется каждым налоговым агентом;

вычет по пенсионным выплатам и договорам накопительного страхования.

К доходу в виде пенсионных выплат, подлежащему налогообложению, относятся выплаты, осуществляемые ЕНПФ и (или) добровольными накопительными пенсионными фондами из пенсионных накоплений налогоплательщиков, сформированных за счет: ОПВ, обязательных профессиональных пенсионных взносов (ОППВ) и добровольных пенсионных взносов. По данным выплатам применяют вычет в размере 14-кратного МРП за каждый месяц, за который осуществлена пенсионная выплата (пп. 1) ст. 326 НК РК).

Доходом по договорам накопительного страхования, подлежащим налогообложению, являются (ст. 329 НК РК):

1) страховые выплаты, осуществляемые страховыми организациями по договорам накопительного страхования, страховые премии по которым были оплачены:

за счет пенсионных накоплений в ЕНПФ и добровольных накопительных пенсионных фондах;

физическим лицом в свою пользу;

работодателем в пользу работника;

2) выкупные суммы, выплачиваемые в случаях досрочного прекращения страховых договоров;

3) превышение суммы страховых выплат, осуществляемых страховой организацией, над суммой страховых премий, оплаченных за счет средств, не указанных в пп. 1) ст. 329.НК РК.

К доходу по договорам накопительного страхования, подлежащему налогообложению в виде страховых выплат, осуществляемых страховыми организациями, страховые премии которых были оплачены за счет пенсионных накоплений в ЕНПФ, применяют налоговый вычет в сумме 14-кратного размера МРП за каждый месяц начисления дохода в виде страховой выплаты, за который осуществляется страховая выплата (п. 2 ст. 345 НК РК);

Стандартные налоговые вычеты

в размере 14 МРП (ежемесячный);

в размере 882 МРП определенным категориям граждан (инвалиды, участники ВОВ (ежегодный);

в размере 882 МРП определенным категориям граждан (родители, опекуны детей-инвалидов, усыновители и приемные родители) (ежегодный).

Вычет по ИПН в размере 14 МРП

Вычет в размере 14 МРП применяют за каждый календарный месяц. Общая сумма стандартного вычета за календарный год не должна превышать 168-кратный размер МРП (пп. 1) п.1 ст.346 НК РК).

Для получения вычета в размере 14 МРП работник должен подать заявление произвольной формы в бухгалтерию работодателя. Если сотрудник по истечении налогового года продолжает работать у одного и того же налогового агента, заявление не обязательно предоставлять ежегодно (см. ответ председателя КГД МФ РК). Заявление пишется один раз (как правило, сразу при заключении трудового договора).

Для применения вычета 14 МРП не имеет значения, сколько рабочих дней отработал работник за текущий месяц. Если работник отработал 1 день и подал заявление на применение вычета, работодатель обязан применить его при исчислении ИПН.

Если работник одновременно работает в нескольких местах, то применять стандартный вычет в размере 14 МРП он вправе только у одного из работодателей, на свой выбор.

Налоговому агенту не вменяют обязанность проверять, применяется ли вычет 14 МРП только в одном месте, для осуществления такой проверки просто не существует технических возможностей. В связи с этим практикующие бухгалтеры разрабатывают шаблон заявления на предоставление вычетов самостоятельно и вносят в него текст приблизительно следующего содержания: «…Настоящим подтверждаю, что данный вычет применяется мной только в ТОО ________.При изменении обстоятельств, оказывающих влияние на применение вычета, обязуюсь поставить в известность работников бухгалтерии ТОО ______ в течение трех рабочих дней с момента появления таких обстоятельств».

Вычет в размере 14 МРП – это вычет, который применяют к доходу работника чаще других, поэтому рассмотрим возможные практические примеры его применения:

совместителю

пенсионеру по возрасту

учредителю, работающего директором

гражданину РФ (ЕАЭС)

гражданину Эстонии (не ЕАЭС)

по договору ГПХ

работнику, являющимся ИП

ПРИМЕР

Расчет ИПН с применение вычета в размере 14 МРП и отражение в 1С

Главному механику ТОО Кабжанову А. Д. за сентябрь 2023 года начислена зарплата 300 000 тенге. При приеме на работу Кабжанов А. Д. представил в бухгалтерию заявление на предоставление стандартного вычета в размере 14 МРП.

Требуется рассчитать сумму ИПН.

Ставка ИПН утверждена п. 1 ст. 320 НК РК в размере 10 %. Сумму облагаемого ИПН дохода работника определяйте в следующем порядке:

сумма доходов работника, подлежащих налогообложению у источника выплаты, начисленных за налоговый период,

минус

сумма корректировки (п. 1 ст. 341 НК РК),

минус

сумма налоговых вычетов в порядке, указанном в ст. 342 НК РК (п. 1 ст. 353 НК РК).

Согласно условиям примера, Кабжанов А. Д. не имеет права на применение корректировок, перечисленных в п. 1 ст. 341 НК РК.

Рассчитайте сумму ИПН:

ОПВ 30 000 тенге (300 000 × 10 %)

ВОСМС 6000 тенге (300 000 × 2 %)

ИПН 21 570 тенге (300 000 - 30 000 - 6 000 – (14 × 3 450)) × 10 %)

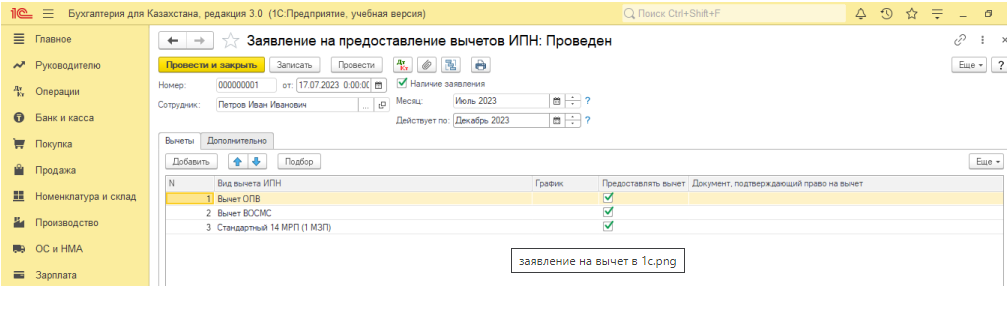

В программе 1С необходимо создать документ «Заявление на предоставление вычетов ИПН» раздела «Зарплата» для регистрации права предоставления налоговых вычетов физическому лицу по ИПН в соответствии со ст. 343 НК РК.

В данном документе обязательны к заполнению все реквизиты, в том числе сведения о сотруднике, месяц, с которого начинается применение, и месяц, по который действует применение вычетов.

Если поле «Действует по» не будет заполнено, то вычеты будут применяться без ограничения. Вычеты, для которых предусмотрен график платежей, применяются согласно данных графика и периода его действия.

В табличной части документа заполняются сведения о предоставленных видах вычетов (вид вычета, установление признака «Предоставлять вычет», документ, подтверждающий право на вычет. Для вычетов, которые предоставляются по периодическим платежам, предусмотрен ввод графика платежей, по гиперссылке «График», в котором указывается размер и период действия вычета.

Кроме того, для корректного применения налоговых вычетов сведения в табличной части «Заявления на предоставление вычетов ИПН» сведения о видах предоставляемых вычетов отражаются в предопределенном порядке по приоритету предоставления в соответствии с последовательностью приоритетности, определенной положениями п. 5 ст. 342 Налогового кодекса, и указанной в справочнике «Вычеты ИПН».

Обязательным условием для проведения документа является установка признака «Наличие заявления».

в размере 882 МРП определенным категориям граждан (инвалиды, участники ВОВ (ежегодный);

в размере 882 МРП определенным категориям граждан (родители, опекуны детей-инвалидов, усыновители и приемные родители) (ежегодный).

Вычет по ИПН в размере 14 МРП

Вычет в размере 14 МРП применяют за каждый календарный месяц. Общая сумма стандартного вычета за календарный год не должна превышать 168-кратный размер МРП (пп. 1) п.1 ст.346 НК РК).

Для получения вычета в размере 14 МРП работник должен подать заявление произвольной формы в бухгалтерию работодателя. Если сотрудник по истечении налогового года продолжает работать у одного и того же налогового агента, заявление не обязательно предоставлять ежегодно (см. ответ председателя КГД МФ РК). Заявление пишется один раз (как правило, сразу при заключении трудового договора).

Для применения вычета 14 МРП не имеет значения, сколько рабочих дней отработал работник за текущий месяц. Если работник отработал 1 день и подал заявление на применение вычета, работодатель обязан применить его при исчислении ИПН.

Если работник одновременно работает в нескольких местах, то применять стандартный вычет в размере 14 МРП он вправе только у одного из работодателей, на свой выбор.

Налоговому агенту не вменяют обязанность проверять, применяется ли вычет 14 МРП только в одном месте, для осуществления такой проверки просто не существует технических возможностей. В связи с этим практикующие бухгалтеры разрабатывают шаблон заявления на предоставление вычетов самостоятельно и вносят в него текст приблизительно следующего содержания: «…Настоящим подтверждаю, что данный вычет применяется мной только в ТОО ________.При изменении обстоятельств, оказывающих влияние на применение вычета, обязуюсь поставить в известность работников бухгалтерии ТОО ______ в течение трех рабочих дней с момента появления таких обстоятельств».

Вычет в размере 14 МРП – это вычет, который применяют к доходу работника чаще других, поэтому рассмотрим возможные практические примеры его применения:

совместителю

пенсионеру по возрасту

учредителю, работающего директором

гражданину РФ (ЕАЭС)

гражданину Эстонии (не ЕАЭС)

по договору ГПХ

работнику, являющимся ИП

ПРИМЕР

Расчет ИПН с применение вычета в размере 14 МРП и отражение в 1С

Главному механику ТОО Кабжанову А. Д. за сентябрь 2023 года начислена зарплата 300 000 тенге. При приеме на работу Кабжанов А. Д. представил в бухгалтерию заявление на предоставление стандартного вычета в размере 14 МРП.

Требуется рассчитать сумму ИПН.

Ставка ИПН утверждена п. 1 ст. 320 НК РК в размере 10 %. Сумму облагаемого ИПН дохода работника определяйте в следующем порядке:

сумма доходов работника, подлежащих налогообложению у источника выплаты, начисленных за налоговый период,

минус

сумма корректировки (п. 1 ст. 341 НК РК),

минус

сумма налоговых вычетов в порядке, указанном в ст. 342 НК РК (п. 1 ст. 353 НК РК).

Согласно условиям примера, Кабжанов А. Д. не имеет права на применение корректировок, перечисленных в п. 1 ст. 341 НК РК.

Рассчитайте сумму ИПН:

ОПВ 30 000 тенге (300 000 × 10 %)

ВОСМС 6000 тенге (300 000 × 2 %)

ИПН 21 570 тенге (300 000 - 30 000 - 6 000 – (14 × 3 450)) × 10 %)

В программе 1С необходимо создать документ «Заявление на предоставление вычетов ИПН» раздела «Зарплата» для регистрации права предоставления налоговых вычетов физическому лицу по ИПН в соответствии со ст. 343 НК РК.

В данном документе обязательны к заполнению все реквизиты, в том числе сведения о сотруднике, месяц, с которого начинается применение, и месяц, по который действует применение вычетов.

Если поле «Действует по» не будет заполнено, то вычеты будут применяться без ограничения. Вычеты, для которых предусмотрен график платежей, применяются согласно данных графика и периода его действия.

В табличной части документа заполняются сведения о предоставленных видах вычетов (вид вычета, установление признака «Предоставлять вычет», документ, подтверждающий право на вычет. Для вычетов, которые предоставляются по периодическим платежам, предусмотрен ввод графика платежей, по гиперссылке «График», в котором указывается размер и период действия вычета.

Кроме того, для корректного применения налоговых вычетов сведения в табличной части «Заявления на предоставление вычетов ИПН» сведения о видах предоставляемых вычетов отражаются в предопределенном порядке по приоритету предоставления в соответствии с последовательностью приоритетности, определенной положениями п. 5 ст. 342 Налогового кодекса, и указанной в справочнике «Вычеты ИПН».

Обязательным условием для проведения документа является установка признака «Наличие заявления».

Пример

Расчет ИПН работнику-совместителю

Главный механик Кутаев А. Д. работает в ТОО по совместительству, за сентябрь 2023 года ему начислена зарплата 150 000 тенге.

Требуется рассчитать сумму ИПН.

В этом случае применять вычет в размере 14 МРП не следует. В остальном ИПН рассчитывайте по тем же правилам, что и у работника, рабочее место которого является основным, только с учетом максимальных пределов дохода, облагаемого ОПВ и ВОСМС:

ОПВ 15 000 тенге (150 000 × 10 %)

ВОСМС 3 000 тенге (150 000 × 2 %)

ИПН 13 200 тенге (150 000 - 15 000 - 3 000) × 10 %)

Пример

Расчет ИПН работнику-пенсионеру по возрасту

Механику ТОО Касенову А. Д. за сентябрь 2023 года начислена зарплата 200 000 тенге. Касенов А. Д. является пенсионером по возрасту, при приеме на работу он представил в бухгалтерию заявление на предоставление стандартного вычета в размере 14 МРП.

Требуется рассчитать сумму ИПН.

Доходы работников пенсионеров по возрасту освобождены от обложения ОПВ и ВОСМС:

ИПН: 15 170 тенге (200 000 - (14 × 3 450)) × 10 %)

ПРИМЕР

Расчет ИПН учредителю ТОО, работающего директором в этом же ТОО

Ибраев Д. А. одновременно является учредителем и директором ТОО, за сентябрь 2023 года ему начислена зарплата в размере 4 000 000 тенге. Ибраев Д. А представил в бухгалтерию заявление о предоставлении вычета в размере 14 МРП.

Требуется рассчитать ИПН за сентябрь.

Зарплата директора, даже если он одновременно является учредителем ТОО, рассматривается как доход, полученный в рамках трудового договора, и облагается ИПН у источника выплаты в общеустановленном порядке:

ОПВ: 350 000 тенге (3 500 000 (максимальный предел 50 МЗП) × 10 %)

ВОСМС: 14 000 тенге (700 000 (максимальный предел 10 МЗП) × 2 %)

ИПН: 358 770 тенге (4 000 000 - 350 000 - 14 000 – (14 × 3 450)) × 10 %)

ПРИМЕР

Расчет ИПН работнику-гражданину ЕАЭС (РФ) с видом на жительство

Главному механику ТОО Петрову В. А., гражданину РФ, за сентябрь 2023 года начислена зарплата 250 000 тенге. Работник имеет вид на жительство в РК.

Требуется рассчитать сумму ИПН.

При расчете налогооблагаемой базы ИПН для сотрудников граждан других государств в первую очередь нужно определить, является ли работник резидентом РК.

Резидентом РК признается физическое лицо:

постоянно пребывающее в РК (не менее 183 календарных дней включая дни приезда и отъезда, в течение 12-месячного периода);

непостоянно пребывающее в РК, но центр жизненных интересов которого находится в РК (ст. 217 НК РК).

Центр жизненных интересов физического лица признается находящимся в РК при одновременном выполнении следующих условий:

физическое лицо имеет гражданство РК или разрешение на проживание в РК (вид на жительство);

супруг (а) и (или) близкие родственники физического лица проживают в РК;

наличие в РК недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Так же физическим лицом – резидентом, независимо от времени его проживания в РК и любых других критериев, признается физическое лицо:

являющееся гражданином РК;

подавшее заявление о приеме в гражданство РК;

подавшее заявление о разрешении постоянного проживания в РК без приема в гражданство РК.

Таким образом, если работник-иностранец в целях налогообложения признается резидентом РК, то при исчислении ИПН применяют стандартный вычет 14 МРП

Согласно условиям примера, Петров В. А. является резидентом РК в связи с наличием у него разрешения на жительство в РК, поэтому ИПН с его дохода рассчитывайте в общепринятом порядке:

ОПВ: 25 000 тенге (250 000 × 10 %)

ВОСМС: 5 000 тенге (250 000 × 2 %)

ИПН: 17 170 тенге (250 000 – 25 000 – 5 000 – (14 × 3 450)) × 10 %)

ПРИМЕР

Расчет ИПН работнику-гражданину Эстонии (не ЕАЭС)

С геодезистом ТОО Петровым В. А., гражданином Эстонии, заключен трудовой договор сроком на 3 месяца, согласно которому за сентябрь 2023 года ему начислена зарплата 500 000 тенге. Работник не является резидентом РК.

Требуется рассчитать сумму ИПН.

Исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, налоговый агент производит без осуществления налоговых вычетов путем применения ставки, установленной п. 1 ст. 320 НК РК (10 %) к сумме доходов физического лица-нерезидента от деятельности в РК по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями (п. 3 ст. 655 НК РК).

ИПН 50 000 тенге (500 000 × 10 %).

Расчет ИПН работнику-совместителю

Главный механик Кутаев А. Д. работает в ТОО по совместительству, за сентябрь 2023 года ему начислена зарплата 150 000 тенге.

Требуется рассчитать сумму ИПН.

В этом случае применять вычет в размере 14 МРП не следует. В остальном ИПН рассчитывайте по тем же правилам, что и у работника, рабочее место которого является основным, только с учетом максимальных пределов дохода, облагаемого ОПВ и ВОСМС:

ОПВ 15 000 тенге (150 000 × 10 %)

ВОСМС 3 000 тенге (150 000 × 2 %)

ИПН 13 200 тенге (150 000 - 15 000 - 3 000) × 10 %)

Пример

Расчет ИПН работнику-пенсионеру по возрасту

Механику ТОО Касенову А. Д. за сентябрь 2023 года начислена зарплата 200 000 тенге. Касенов А. Д. является пенсионером по возрасту, при приеме на работу он представил в бухгалтерию заявление на предоставление стандартного вычета в размере 14 МРП.

Требуется рассчитать сумму ИПН.

Доходы работников пенсионеров по возрасту освобождены от обложения ОПВ и ВОСМС:

ИПН: 15 170 тенге (200 000 - (14 × 3 450)) × 10 %)

ПРИМЕР

Расчет ИПН учредителю ТОО, работающего директором в этом же ТОО

Ибраев Д. А. одновременно является учредителем и директором ТОО, за сентябрь 2023 года ему начислена зарплата в размере 4 000 000 тенге. Ибраев Д. А представил в бухгалтерию заявление о предоставлении вычета в размере 14 МРП.

Требуется рассчитать ИПН за сентябрь.

Зарплата директора, даже если он одновременно является учредителем ТОО, рассматривается как доход, полученный в рамках трудового договора, и облагается ИПН у источника выплаты в общеустановленном порядке:

ОПВ: 350 000 тенге (3 500 000 (максимальный предел 50 МЗП) × 10 %)

ВОСМС: 14 000 тенге (700 000 (максимальный предел 10 МЗП) × 2 %)

ИПН: 358 770 тенге (4 000 000 - 350 000 - 14 000 – (14 × 3 450)) × 10 %)

ПРИМЕР

Расчет ИПН работнику-гражданину ЕАЭС (РФ) с видом на жительство

Главному механику ТОО Петрову В. А., гражданину РФ, за сентябрь 2023 года начислена зарплата 250 000 тенге. Работник имеет вид на жительство в РК.

Требуется рассчитать сумму ИПН.

При расчете налогооблагаемой базы ИПН для сотрудников граждан других государств в первую очередь нужно определить, является ли работник резидентом РК.

Резидентом РК признается физическое лицо:

постоянно пребывающее в РК (не менее 183 календарных дней включая дни приезда и отъезда, в течение 12-месячного периода);

непостоянно пребывающее в РК, но центр жизненных интересов которого находится в РК (ст. 217 НК РК).

Центр жизненных интересов физического лица признается находящимся в РК при одновременном выполнении следующих условий:

физическое лицо имеет гражданство РК или разрешение на проживание в РК (вид на жительство);

супруг (а) и (или) близкие родственники физического лица проживают в РК;

наличие в РК недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Так же физическим лицом – резидентом, независимо от времени его проживания в РК и любых других критериев, признается физическое лицо:

являющееся гражданином РК;

подавшее заявление о приеме в гражданство РК;

подавшее заявление о разрешении постоянного проживания в РК без приема в гражданство РК.

Таким образом, если работник-иностранец в целях налогообложения признается резидентом РК, то при исчислении ИПН применяют стандартный вычет 14 МРП

Согласно условиям примера, Петров В. А. является резидентом РК в связи с наличием у него разрешения на жительство в РК, поэтому ИПН с его дохода рассчитывайте в общепринятом порядке:

ОПВ: 25 000 тенге (250 000 × 10 %)

ВОСМС: 5 000 тенге (250 000 × 2 %)

ИПН: 17 170 тенге (250 000 – 25 000 – 5 000 – (14 × 3 450)) × 10 %)

ПРИМЕР

Расчет ИПН работнику-гражданину Эстонии (не ЕАЭС)

С геодезистом ТОО Петровым В. А., гражданином Эстонии, заключен трудовой договор сроком на 3 месяца, согласно которому за сентябрь 2023 года ему начислена зарплата 500 000 тенге. Работник не является резидентом РК.

Требуется рассчитать сумму ИПН.

Исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, налоговый агент производит без осуществления налоговых вычетов путем применения ставки, установленной п. 1 ст. 320 НК РК (10 %) к сумме доходов физического лица-нерезидента от деятельности в РК по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями (п. 3 ст. 655 НК РК).

ИПН 50 000 тенге (500 000 × 10 %).

Вычет по ИПН в размере 882 МРП

Вычет в размере 882 МРП в год предусмотрен для следующих категорий физических лиц:

участники ВОВ;

лица, приравненные по льготам к участникам ВОВ;

ветераны боевых действий на территории других государств;

лица, награжденные орденами и медалями бывшего СССР за самоотверженный труд и безупречную воинскую службу в тылу в годы ВОВ;

лица, проработавшие (прослужившие) не менее 6 месяцев в период с 22.06.1941 г. по 09.05.1945 г. и не награжденные орденами и медалями;

лица с инвалидностью I, II или III группы;

дети с инвалидностью (пп. 2) п. 1 ст. 346 НК РК).

Если лицо, имеющее право на вычет, работает и имеет доход, облагаемый у источника выплаты, то такие вычеты подлежат применению налоговым агентом (п. 2 ст. 342 НК РК).

В случае, если физическое лицо имеет несколько оснований для применения вычета, например, одновременно является ветераном боевых действий и лицом с инвалидностью, вычет не увеличивают в два раза, а предоставляют только в размере 882 МРП.

Вычет предоставляют на основании поданного в бухгалтерию заявления произвольной формы, при наличии документов, подтверждающих право на его применение.

ПРИМЕР

Расчет ИПН с вычетами в 14 и 882 МРП

Главному механику ТОО Кабжанову А. Д. за сентябрь 2023 года начислена зарплата 200 000 тенге. У работника имеется инвалидность, присвоенная в августе 2023 года, он представил в бухгалтерию заявление на предоставление стандартного вычета в размере 14 МРП, документы, подтверждающие инвалидность, а также заявление о применении вычета в сумме 882 МРП в год.

Требуется рассчитать сумму ИПН.

Работники с инвалидностью имеют право на применение стандартного вычета в размере 882 МРП в год (пп. 2) п. 1 ст. 346 НК РК), а также освобождены от уплаты ВОСМС.

Если физическое лицо имеет несколько оснований для применения вычетов, исключение доходов не должно превышать предел дохода, установленного пп. 2) п. 1 ст. 346 НК РК (т. е. 882 МРП).

В связи с этим к доходам работника с инвалидностью последовательно применяются вычеты по ОПВ, 14 МРП и только затем – 882 МРП.

Рассчитайте сумму ИПН:

ОПВ: 20 000 тенге (200 000 × 10 %)

ИПН: 0 тенге (в связи с тем, что доход для налогообложения имеет отрицательное значение (200 000 - 20 000 – (14 × 3 450) – (882 × 3 450) = 200 000 - 20 000 – 48 300 – 3 042 900 = - 2 911 200).

Таким образом, работник с инвалидностью имеет право на применение одновременно двух видов стандартных вычетов при наличии соответствующих заявлений и подтверждающих документов.

ПРИМЕР

Расчет ИПН с вычетом в 882 МРП по договору ГПХ

Геодезист Петров В. А. оказывает услуги ТОО по договору ГПХ, согласно условиям которого за сентябрь 2023 года ему начислено 500 000 тенге. Согласно документам, представленным в бухгалтерию, в августе 2023 года Петрову В. А присвоена инвалидность, также работник представил заявление на предоставление вычета в размере 882 МРП.

Требуется рассчитать сумму ИПН.

Размер облагаемого дохода от реализации товаров, выполнения работ, оказания услуг по договорам ГПХ, полученного физическим лицом, не являющимся ИП или лицом, занимающимся частной практикой, определяете в следующем порядке:

сумма доходов, подлежащих налогообложению у источника выплаты, полученных в текущем налоговом периоде,

минус

сумма корректировки дохода (п. 1 ст. 41 НК РК)

минус

сумма налогового вычета в виде ОПВ, ВОСМС и стандартных вычетов, указанных в пп. 2) и 3) п. 1 ст. 346 НК РК (п. 2 ст. 353 НК РК).

Таким образом, у работника, оказывающего услуги по договору ГПХ, имеется право на применение вычета в размере 882 МРП.

Рассчитайте сумму ИПН:

ОПВ: 50 000 тенге (500 000 ×10 %)

ИПН: 0 тенге (в связи с тем, что доход для налогообложения имеет отрицательное значение (500 000 -50 000 – (882 × 3 450) = 500 000 -50 000 – 3 042 900 = - 2 592 900).

ПРИМЕР

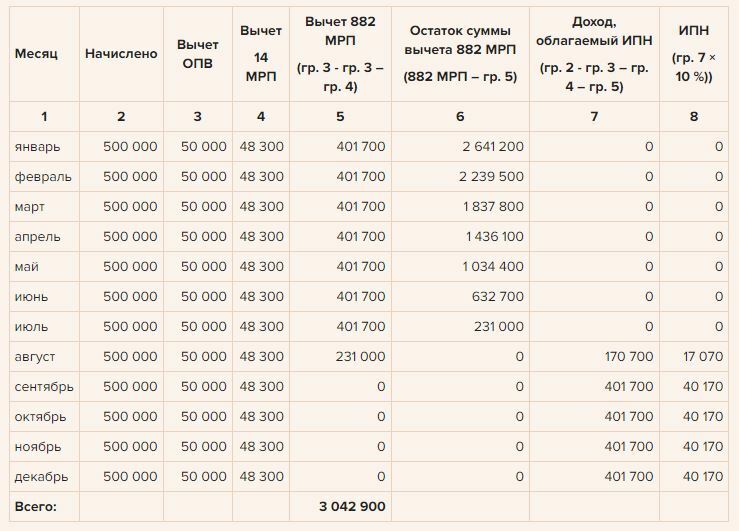

Расчет ИПН с вычетом в 882 МРП если срок справки по инвалидности истекает до окончания года

Месячный оклад программиста ТОО Петрова В. А. составляет 500 000 тенге. По состоянию на 01.01.2023 года работник представил в бухгалтерию справку, подтверждающую, что ему присвоена инвалидность, также работник представил заявление на предоставление вычета в размере 882 МРП. Срок действия справки истек в августе 2023 года.

Требуется рассчитать сумму ИПН.

Стандартный вычет 882 МРП применяется в том календарном году, в котором возникло, имеется или имелось основание для применения данного вычета (п. 2 ст. 346 НК РК).

По состоянию на 01.01.2023 г. справка о присвоении инвалидности была действительна, поэтому работодатель вправе применять к доходу сотрудника налоговый вычет 882 МРП в течение всего 2023 года, даже в том случае, если он не представил новую справку (при условии, что сумма вычета не использована полностью). В том случае, если сотрудник не представит новую справку, он потеряет право на вычет только с 1 января 2024 года.

В 2023 году вычет 882 МРП равен 3 042 900 тенге. Доходы физических лиц, которым присвоена инвалидность, не облагаются ВОСМС.

Пример расчета ИПН работника за 2023 налоговый год:

участники ВОВ;

лица, приравненные по льготам к участникам ВОВ;

ветераны боевых действий на территории других государств;

лица, награжденные орденами и медалями бывшего СССР за самоотверженный труд и безупречную воинскую службу в тылу в годы ВОВ;

лица, проработавшие (прослужившие) не менее 6 месяцев в период с 22.06.1941 г. по 09.05.1945 г. и не награжденные орденами и медалями;

лица с инвалидностью I, II или III группы;

дети с инвалидностью (пп. 2) п. 1 ст. 346 НК РК).

Если лицо, имеющее право на вычет, работает и имеет доход, облагаемый у источника выплаты, то такие вычеты подлежат применению налоговым агентом (п. 2 ст. 342 НК РК).

В случае, если физическое лицо имеет несколько оснований для применения вычета, например, одновременно является ветераном боевых действий и лицом с инвалидностью, вычет не увеличивают в два раза, а предоставляют только в размере 882 МРП.

Вычет предоставляют на основании поданного в бухгалтерию заявления произвольной формы, при наличии документов, подтверждающих право на его применение.

ПРИМЕР

Расчет ИПН с вычетами в 14 и 882 МРП

Главному механику ТОО Кабжанову А. Д. за сентябрь 2023 года начислена зарплата 200 000 тенге. У работника имеется инвалидность, присвоенная в августе 2023 года, он представил в бухгалтерию заявление на предоставление стандартного вычета в размере 14 МРП, документы, подтверждающие инвалидность, а также заявление о применении вычета в сумме 882 МРП в год.

Требуется рассчитать сумму ИПН.

Работники с инвалидностью имеют право на применение стандартного вычета в размере 882 МРП в год (пп. 2) п. 1 ст. 346 НК РК), а также освобождены от уплаты ВОСМС.

Если физическое лицо имеет несколько оснований для применения вычетов, исключение доходов не должно превышать предел дохода, установленного пп. 2) п. 1 ст. 346 НК РК (т. е. 882 МРП).

В связи с этим к доходам работника с инвалидностью последовательно применяются вычеты по ОПВ, 14 МРП и только затем – 882 МРП.

Рассчитайте сумму ИПН:

ОПВ: 20 000 тенге (200 000 × 10 %)

ИПН: 0 тенге (в связи с тем, что доход для налогообложения имеет отрицательное значение (200 000 - 20 000 – (14 × 3 450) – (882 × 3 450) = 200 000 - 20 000 – 48 300 – 3 042 900 = - 2 911 200).

Таким образом, работник с инвалидностью имеет право на применение одновременно двух видов стандартных вычетов при наличии соответствующих заявлений и подтверждающих документов.

ПРИМЕР

Расчет ИПН с вычетом в 882 МРП по договору ГПХ

Геодезист Петров В. А. оказывает услуги ТОО по договору ГПХ, согласно условиям которого за сентябрь 2023 года ему начислено 500 000 тенге. Согласно документам, представленным в бухгалтерию, в августе 2023 года Петрову В. А присвоена инвалидность, также работник представил заявление на предоставление вычета в размере 882 МРП.

Требуется рассчитать сумму ИПН.

Размер облагаемого дохода от реализации товаров, выполнения работ, оказания услуг по договорам ГПХ, полученного физическим лицом, не являющимся ИП или лицом, занимающимся частной практикой, определяете в следующем порядке:

сумма доходов, подлежащих налогообложению у источника выплаты, полученных в текущем налоговом периоде,

минус

сумма корректировки дохода (п. 1 ст. 41 НК РК)

минус

сумма налогового вычета в виде ОПВ, ВОСМС и стандартных вычетов, указанных в пп. 2) и 3) п. 1 ст. 346 НК РК (п. 2 ст. 353 НК РК).

Таким образом, у работника, оказывающего услуги по договору ГПХ, имеется право на применение вычета в размере 882 МРП.

Рассчитайте сумму ИПН:

ОПВ: 50 000 тенге (500 000 ×10 %)

ИПН: 0 тенге (в связи с тем, что доход для налогообложения имеет отрицательное значение (500 000 -50 000 – (882 × 3 450) = 500 000 -50 000 – 3 042 900 = - 2 592 900).

ПРИМЕР

Расчет ИПН с вычетом в 882 МРП если срок справки по инвалидности истекает до окончания года

Месячный оклад программиста ТОО Петрова В. А. составляет 500 000 тенге. По состоянию на 01.01.2023 года работник представил в бухгалтерию справку, подтверждающую, что ему присвоена инвалидность, также работник представил заявление на предоставление вычета в размере 882 МРП. Срок действия справки истек в августе 2023 года.

Требуется рассчитать сумму ИПН.

Стандартный вычет 882 МРП применяется в том календарном году, в котором возникло, имеется или имелось основание для применения данного вычета (п. 2 ст. 346 НК РК).

По состоянию на 01.01.2023 г. справка о присвоении инвалидности была действительна, поэтому работодатель вправе применять к доходу сотрудника налоговый вычет 882 МРП в течение всего 2023 года, даже в том случае, если он не представил новую справку (при условии, что сумма вычета не использована полностью). В том случае, если сотрудник не представит новую справку, он потеряет право на вычет только с 1 января 2024 года.

В 2023 году вычет 882 МРП равен 3 042 900 тенге. Доходы физических лиц, которым присвоена инвалидность, не облагаются ВОСМС.

Пример расчета ИПН работника за 2023 налоговый год:

Также право на вычет по ИПН в размере 882 МРП в год имеют:

один из родителей, опекунов, попечителей ребенка с инвалидностью до 18 лет (за каждого такого ребенка);

один из родителей, опекунов, попечителей лица с инвалидностью с детства – за каждое такое лицо в течение его жизни;

один из усыновителей (удочерителей) ребенка до 18 лет (за каждого ребенка);

один из приемных родителей, принявших детей-сирот и детей, оставшихся без попечения родителей, в приемную семью (за каждого ребенка на период срока действия договора о передаче детей в приемную семью) (пп. 3) п. 1 ст. 346 НК РК).

Предоставляя сотруднику вычет 882 МРП, бухгалтер должен отслеживать актуальность права на вычет. В период времени, когда ребенку исполняется 18 лет, он становится совершеннолетним, а лицо – усыновитель, родитель или опекун теряет право на применение вычета.

Не имеют право на вычет в размере 882 МРП

опекуны и попечители детей, являющиеся работниками администраций организаций образования, медицинских организаций, организаций соцзащиты;

лица, вступающие в брак с матерью или отцом усыновляемого ребенка (детей) (пп. 3) п. 1 ст. 346 НК РК).

ПРИМЕР

Расчет ИПН работнику-усыновителю

Редактор ТОО Сидоров А. Д. в сентябре 2023 года усыновил ребенка в возрасте двух лет. Сидоров А. Д. представил в бухгалтерию заявление о предоставлении вычета в размере 882 МРП и документы, подтверждающие право на применение вычета. За сентябрь 2023 года Сидорову А. Д. начислена зарплата в размере 380 000 тенге.

Требуется рассчитать сумму ИПН

При расчете ИПН вычеты примените последовательно (п. 5 ст. 342 НКРК):

ОПВ: 38 000 тенге (380 000 × 10 %)

ВОСМС: 7 600 тенге (380 000 × 2 %)

ИПН: 0 тенге (в связи с тем, что доход для налогообложения имеет отрицательное значение (380 000 – 38 000 – 7 600 – (14 × 3 450) – (882 × 3 450) = 380 000 – 38 000 – 7 600 – 48 300 – 3 042 900 = - 2 756 800).

В том случае, если сотрудник в течение календарного года поменял работу, сведения о размере и превышении налогового вычета в размере 882 МРП, примененного у предыдущего работодателя, учитывают у нового работодателя. Для этого физическое лицо представляет новому налоговому агенту «Справку о расчетах с физическим лицом» (в произвольной форме), выданную предыдущим налоговым агентом.

один из родителей, опекунов, попечителей ребенка с инвалидностью до 18 лет (за каждого такого ребенка);

один из родителей, опекунов, попечителей лица с инвалидностью с детства – за каждое такое лицо в течение его жизни;

один из усыновителей (удочерителей) ребенка до 18 лет (за каждого ребенка);

один из приемных родителей, принявших детей-сирот и детей, оставшихся без попечения родителей, в приемную семью (за каждого ребенка на период срока действия договора о передаче детей в приемную семью) (пп. 3) п. 1 ст. 346 НК РК).

Предоставляя сотруднику вычет 882 МРП, бухгалтер должен отслеживать актуальность права на вычет. В период времени, когда ребенку исполняется 18 лет, он становится совершеннолетним, а лицо – усыновитель, родитель или опекун теряет право на применение вычета.

Не имеют право на вычет в размере 882 МРП

опекуны и попечители детей, являющиеся работниками администраций организаций образования, медицинских организаций, организаций соцзащиты;

лица, вступающие в брак с матерью или отцом усыновляемого ребенка (детей) (пп. 3) п. 1 ст. 346 НК РК).

ПРИМЕР

Расчет ИПН работнику-усыновителю

Редактор ТОО Сидоров А. Д. в сентябре 2023 года усыновил ребенка в возрасте двух лет. Сидоров А. Д. представил в бухгалтерию заявление о предоставлении вычета в размере 882 МРП и документы, подтверждающие право на применение вычета. За сентябрь 2023 года Сидорову А. Д. начислена зарплата в размере 380 000 тенге.

Требуется рассчитать сумму ИПН

При расчете ИПН вычеты примените последовательно (п. 5 ст. 342 НКРК):

ОПВ: 38 000 тенге (380 000 × 10 %)

ВОСМС: 7 600 тенге (380 000 × 2 %)

ИПН: 0 тенге (в связи с тем, что доход для налогообложения имеет отрицательное значение (380 000 – 38 000 – 7 600 – (14 × 3 450) – (882 × 3 450) = 380 000 – 38 000 – 7 600 – 48 300 – 3 042 900 = - 2 756 800).

В том случае, если сотрудник в течение календарного года поменял работу, сведения о размере и превышении налогового вычета в размере 882 МРП, примененного у предыдущего работодателя, учитывают у нового работодателя. Для этого физическое лицо представляет новому налоговому агенту «Справку о расчетах с физическим лицом» (в произвольной форме), выданную предыдущим налоговым агентом.