Как провести годовую инвентаризацию активов

Получите актуальную рекомендацию, которая поможет провести инвентаризацию активов. Скачайте таблицу с этапами ее проведения, и ваша комиссия не пропустит ни один участок учета. Следуйте советам эксперта и получите образцы документов по оформлению результатов инвентаризации и избавьте себя от переделок финотчетности для учредителей.

Общие понятия

Инвентаризация – это периодическая проверка наличия числящихся на балансе организации активов, их сохранности и правильности хранения, обязательств и прав на получение средств, а также реальности данных бухгалтерского учета.

Цели инвентаризации:

Инвентаризации подлежит:

Виды инвентаризации

По периодичности проведения инвентаризация делится на:

Плановая инвентаризация активов и обязательств проводят не менее одного раза в год. В организациях с численностью работников не более десяти человек, инвентаризацию разрешают проводить реже одного раза в год.

Количество плановых инвентаризаций в отчетном периоде, даты их проведения, перечень активов и обязательств, проверяемых при каждой из них, устанавливают в учетной политике организации.

Внеплановую инвентаризацию проводят:

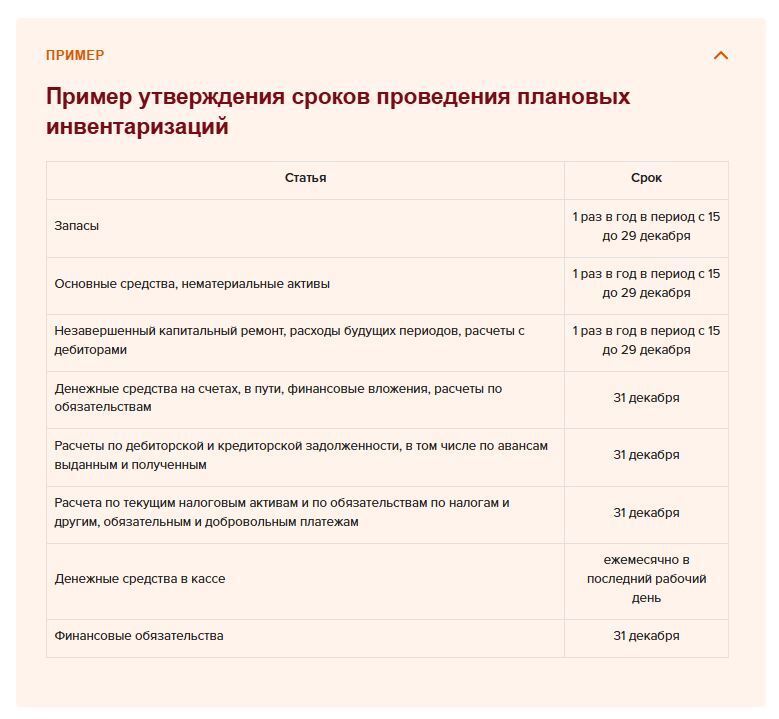

Сроки проведения плановых инвентаризаций

Сроки проведения плановых инвентаризаций должны быть утверждены в учетной политике компании, либо в ином внутреннем документе, например, в положении о плановых инвентаризациях или др.

Рабиям Серикбаева

Эксперт ЭС «ACTUALIS: Главбух», генеральный директор ТОО «ФИНЭКС», аудитор РК, Профессиональный бухгалтер РК

Ирина Косячная

главный редактор ЭСС «Actualis: Главбух»

Общие понятия

Инвентаризация – это периодическая проверка наличия числящихся на балансе организации активов, их сохранности и правильности хранения, обязательств и прав на получение средств, а также реальности данных бухгалтерского учета.

Цели инвентаризации:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Инвентаризации подлежит:

- все имущество, принадлежащее организации на праве собственности независимо от места его нахождения;

- все имущество, не принадлежащее организации, но числящееся в бухгалтерском учёте (финансовая аренда, ответственное хранение, принятое на комиссию);

- имущество, не учтенное по каким-либо причинам;

- все виды финансовых обязательств.

Виды инвентаризации

По периодичности проведения инвентаризация делится на:

- плановые;

- внеплановые.

Плановая инвентаризация активов и обязательств проводят не менее одного раза в год. В организациях с численностью работников не более десяти человек, инвентаризацию разрешают проводить реже одного раза в год.

Количество плановых инвентаризаций в отчетном периоде, даты их проведения, перечень активов и обязательств, проверяемых при каждой из них, устанавливают в учетной политике организации.

Внеплановую инвентаризацию проводят:

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений материально-ответственными лицами, порчи имущества;

- в случае стихийных бедствий, пожара, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) Товарищества;

- перед составлением ликвидационного (разделительного) баланса и других случаев, предусмотренных МСФО и законодательством РК.

Сроки проведения плановых инвентаризаций

Сроки проведения плановых инвентаризаций должны быть утверждены в учетной политике компании, либо в ином внутреннем документе, например, в положении о плановых инвентаризациях или др.

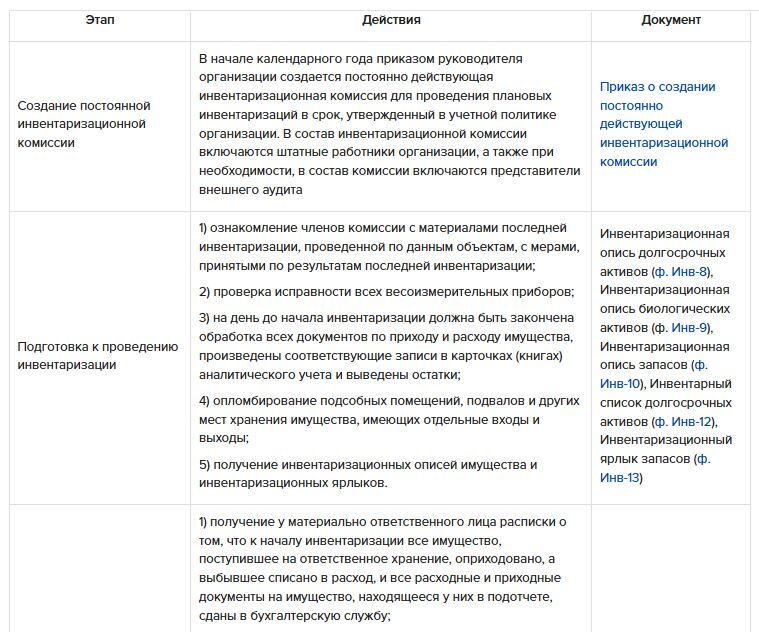

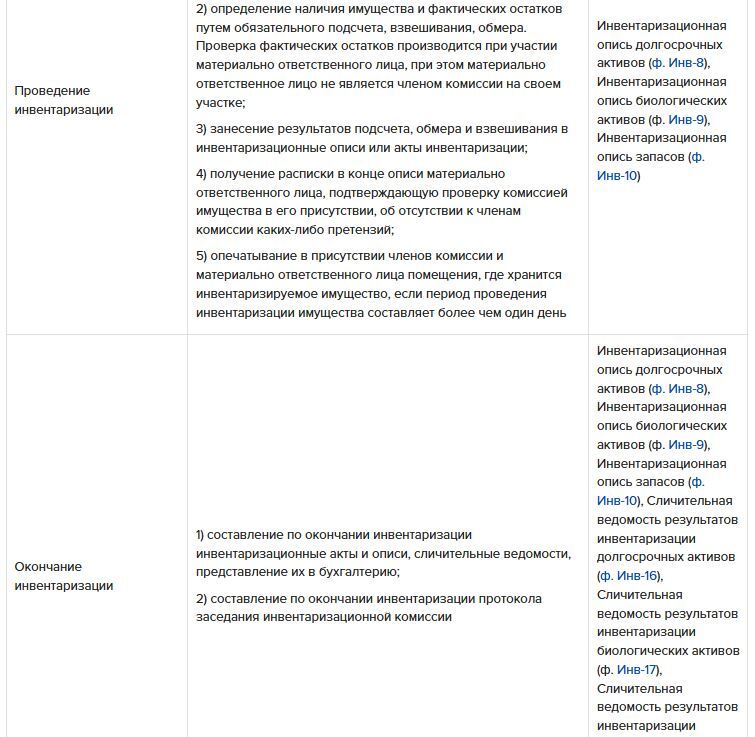

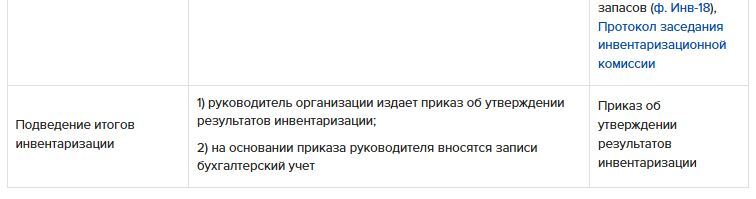

Этапы проведения инвентаризации

Таблица этапов проведения инвентаризации

Таблица этапов проведения инвентаризации

Особенности проведения внеплановой инвентаризации

Главным отличием внеплановой инвентаризации от плановой является тот факт, что дата проведения внеплановой инвентаризации и состав комиссии заранее не известен. При возникновении необходимости в проведении внеплановой инвентаризации издается приказ руководителя организации о проведении внеплановой проверки .

Дальнейшее проведение инвентаризации осуществляют по общему правилу.

Инвентаризация основных средств

До начала инвентаризации основных средств, проверяйте:

При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов в натуре и заносит в инвентаризационные описи полное их наименование, назначение и инвентарные номера.

Инвентарные номера присваиваются объектам основных средств по мере их поступления по порядково-серийной системе.

Основные средства заносятся в опись по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Машины, оборудование и транспортное средство заносятся в описи с указанием заводского номера по техническому паспорту организации – изготовителя, год выпуска, назначение, мощности.

Однотипные предметы хозяйственного инвентаря, инструменты, и прочие основные средства одинаковой стоимости, поступившие одновременно и учитываемые на типовой инвентарной карточке группового учета, в инвентаризационных описях приводятся по наименованиям с указанием количества этих предметов и инвентарных номеров.

При выявлении объектов, не принятых на учет, а также объектов, по которым в учетных регистрах отсутствуют или указаны неправильные данные, характеризующие их, комиссия включает в инвентаризационную опись недостающие, правильные сведения и технические показатели по этим объектам.

Оценка выявленных и неучтенных объектов недвижимости с момента проведения последней инвентаризации должна быть произведена по рыночной стоимости в соответствии с законодательством РК об оценочной деятельности.

Оценка выявленных и не учтенных с момента проведения последней инвентаризации прочих объектов основных средств и нематериальных активов должна быть произведена по рыночной стоимости, которая устанавливается по действительному техническому состоянию.

Объекты основных средств, которые в момент инвентаризации будут вне места нахождения организации, инвентаризируются до момента временного их выбытия, о чем должно быть оговорено в распоряжении о проведении инвентаризации.

Если комиссией установлено, что произведенные работы капитального характера не отражены в бухгалтерском учете, она может по соответствующим документам определить сумму увеличения или снижения первоначальной стоимости объекта и привести в описи данные о произведенных изменениях.

Одновременно с инвентаризацией основных средств, находящихся на балансе организации, проверяются арендованные и находящиеся на ответственном хранении объекты. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

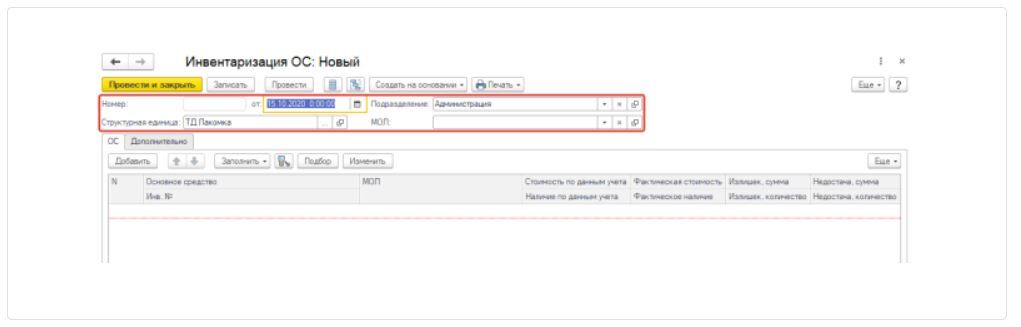

Инвентаризация ОС в 1С

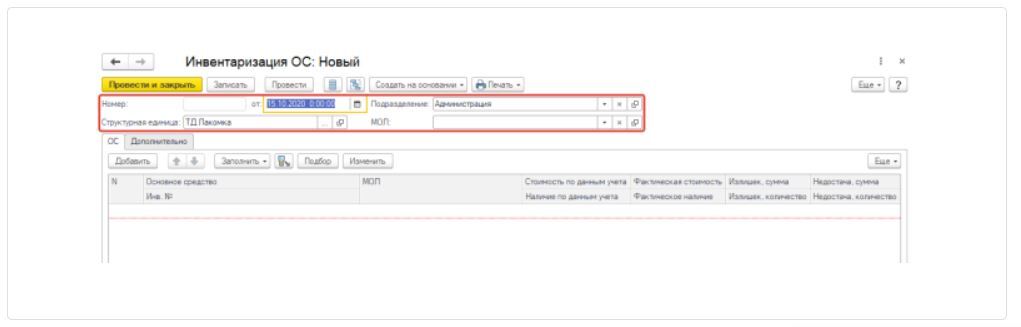

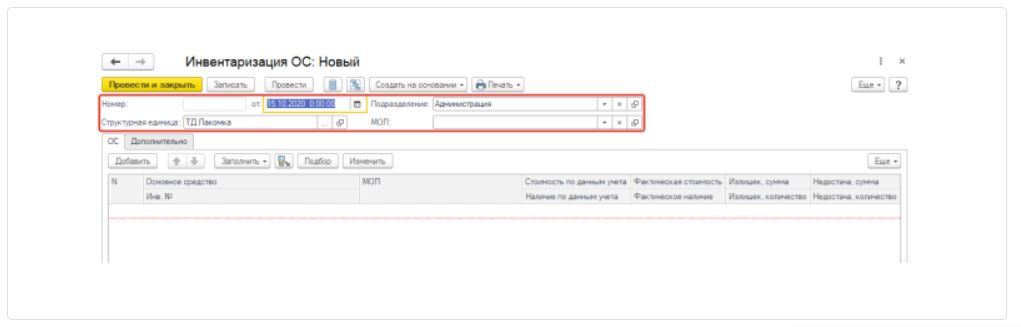

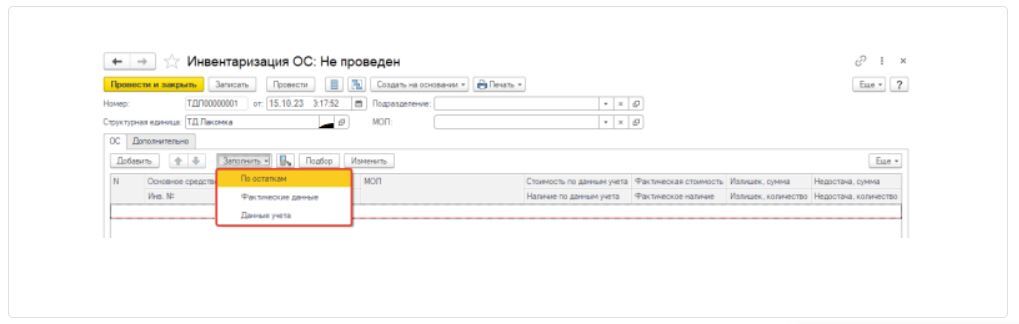

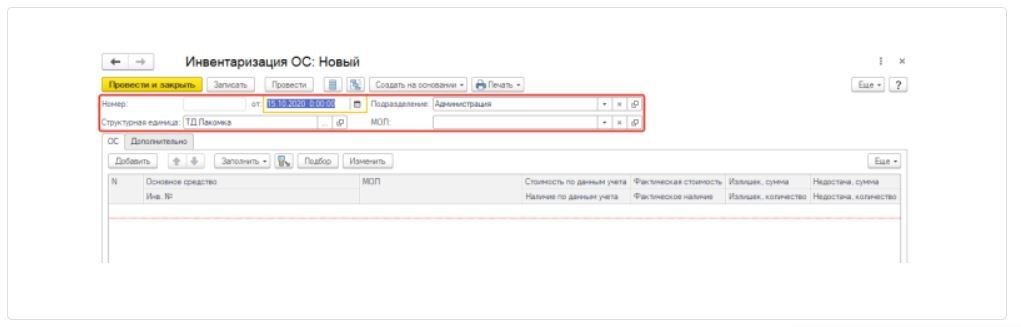

В конфигурации «Бухгалтерия 8 для Казахстана» проведение инвентаризации основных средств отражается с помощью документа Инвентаризация ОС, который доступен в разделе ОС и НМА – Учет основных средств.

Шаг №1. Создайте документ Инвентаризация ОС. В реквизитах документа заполните поля:

Дата – Дата проведения инвентаризации;

Структурная единица – Организация, в которой проводится инвентаризация;

Инвентаризация денежных средств, находящихся в банке на расчётном (текущем), валютном, депозитных и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными по выписке банков.

Инвентаризацию можно проводить по конкретному подразделению и/или материально-ответственному лицу. При заполнении этих полей, табличная часть документа будет заполнена в соответствии с заданными параметрами отбора.

Главным отличием внеплановой инвентаризации от плановой является тот факт, что дата проведения внеплановой инвентаризации и состав комиссии заранее не известен. При возникновении необходимости в проведении внеплановой инвентаризации издается приказ руководителя организации о проведении внеплановой проверки .

Дальнейшее проведение инвентаризации осуществляют по общему правилу.

Инвентаризация основных средств

До начала инвентаризации основных средств, проверяйте:

- наличие и состояние инвентарных карточек, инвентарных описей и списков по учету основных средств;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые субъектом в аренду на ответственное хранение.

При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов в натуре и заносит в инвентаризационные описи полное их наименование, назначение и инвентарные номера.

Инвентарные номера присваиваются объектам основных средств по мере их поступления по порядково-серийной системе.

Основные средства заносятся в опись по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Машины, оборудование и транспортное средство заносятся в описи с указанием заводского номера по техническому паспорту организации – изготовителя, год выпуска, назначение, мощности.

Однотипные предметы хозяйственного инвентаря, инструменты, и прочие основные средства одинаковой стоимости, поступившие одновременно и учитываемые на типовой инвентарной карточке группового учета, в инвентаризационных описях приводятся по наименованиям с указанием количества этих предметов и инвентарных номеров.

При выявлении объектов, не принятых на учет, а также объектов, по которым в учетных регистрах отсутствуют или указаны неправильные данные, характеризующие их, комиссия включает в инвентаризационную опись недостающие, правильные сведения и технические показатели по этим объектам.

Оценка выявленных и неучтенных объектов недвижимости с момента проведения последней инвентаризации должна быть произведена по рыночной стоимости в соответствии с законодательством РК об оценочной деятельности.

Оценка выявленных и не учтенных с момента проведения последней инвентаризации прочих объектов основных средств и нематериальных активов должна быть произведена по рыночной стоимости, которая устанавливается по действительному техническому состоянию.

Объекты основных средств, которые в момент инвентаризации будут вне места нахождения организации, инвентаризируются до момента временного их выбытия, о чем должно быть оговорено в распоряжении о проведении инвентаризации.

Если комиссией установлено, что произведенные работы капитального характера не отражены в бухгалтерском учете, она может по соответствующим документам определить сумму увеличения или снижения первоначальной стоимости объекта и привести в описи данные о произведенных изменениях.

Одновременно с инвентаризацией основных средств, находящихся на балансе организации, проверяются арендованные и находящиеся на ответственном хранении объекты. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Инвентаризация ОС в 1С

В конфигурации «Бухгалтерия 8 для Казахстана» проведение инвентаризации основных средств отражается с помощью документа Инвентаризация ОС, который доступен в разделе ОС и НМА – Учет основных средств.

Шаг №1. Создайте документ Инвентаризация ОС. В реквизитах документа заполните поля:

Дата – Дата проведения инвентаризации;

Структурная единица – Организация, в которой проводится инвентаризация;

Инвентаризация денежных средств, находящихся в банке на расчётном (текущем), валютном, депозитных и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными по выписке банков.

- Подразделение – Отбор основных средств по подразделению;

- МОЛ – Отбор основных средств по материально-ответственному лицу.

- Вид операции – Касса или Организация (выбирается в случае, если инвентаризация проводится по всем кассам организации).

Инвентаризацию можно проводить по конкретному подразделению и/или материально-ответственному лицу. При заполнении этих полей, табличная часть документа будет заполнена в соответствии с заданными параметрами отбора.

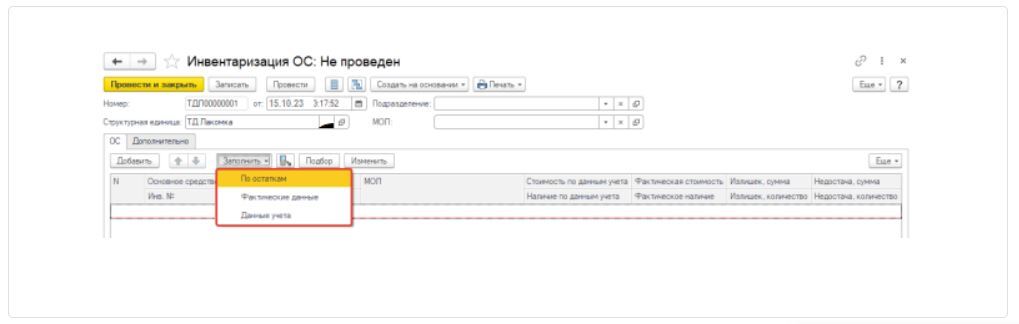

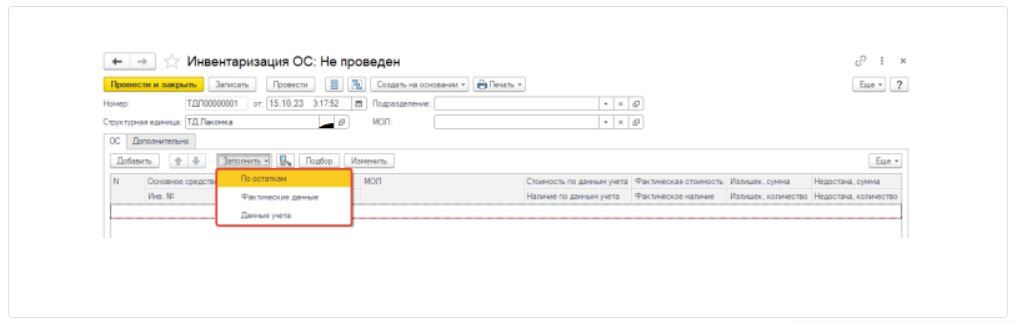

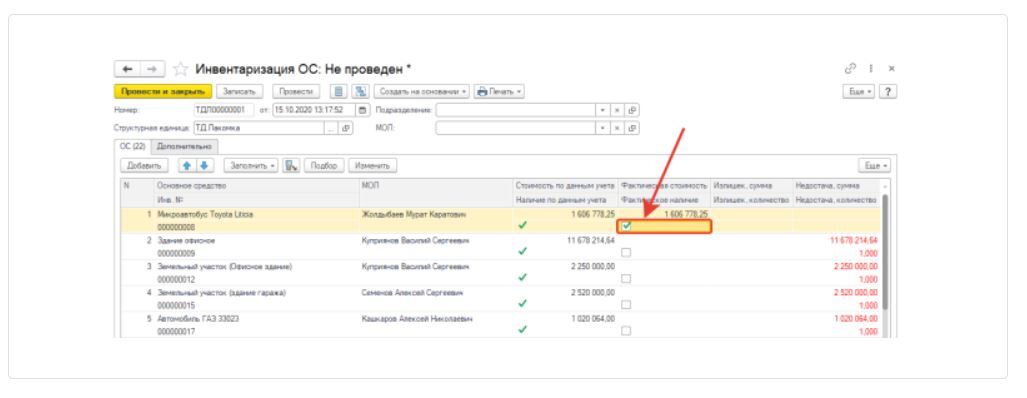

Шаг №2. В табличной части документа нажмите на кнопку Заполнить – По остаткам.

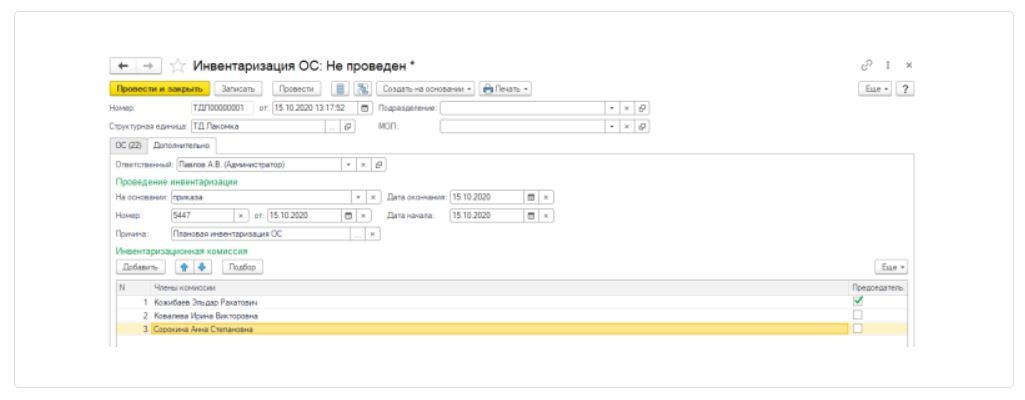

Шаг №3. На закладке Дополнительно нужно указать членов комиссии, председателя, причину инвентаризации, основание и период проведения инвентаризации.

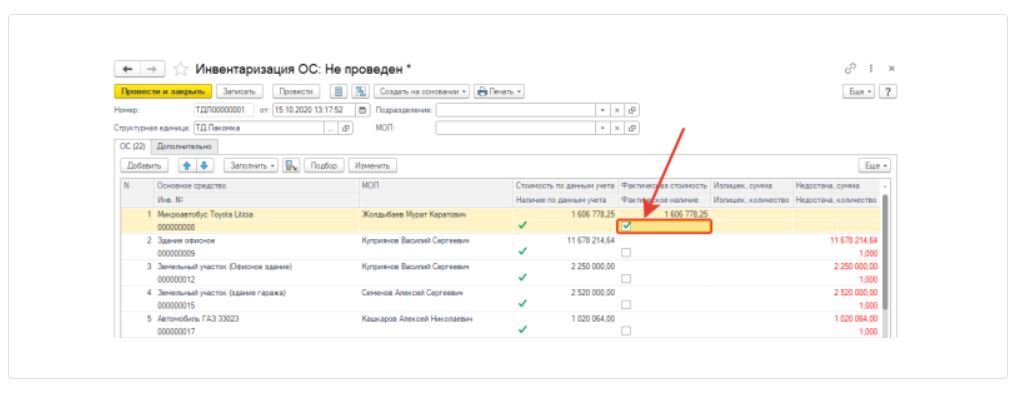

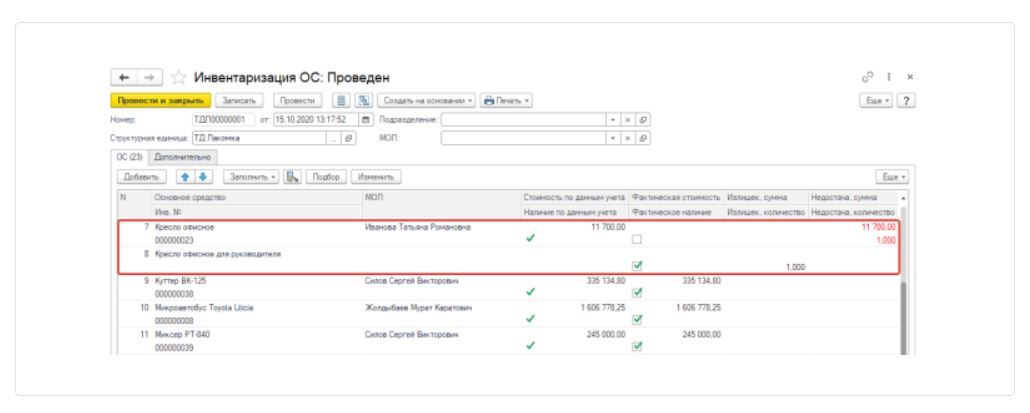

Шаг №4. После инвентаризации установите флажки Фактическое наличие.

Шаг №5. Если в процессе инвентаризации были обнаружены отклонения остатков их нужно принять к учету или списать.

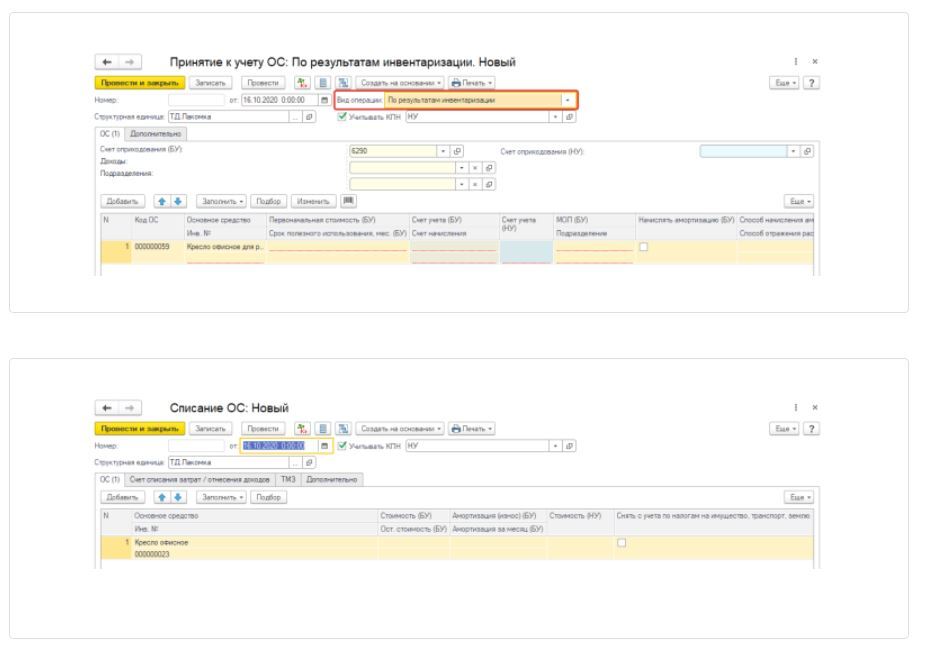

Сделать это можно с помощью кнопки Создать на основании – Принятие к учету ОС/ Списание ОС.

Система автоматически заполнит оба документа (Принятие к учету ОС и Списание ОС) на основании данных документа Инвентаризация ОС с видом операции: По результатам инвентаризации.

Инвентаризация нематериальных активов

Инвентаризация нематериальных активов (НМА) производится одновременно с инвентаризацией основных средств с заполнением единой Инвентаризационной описи долгосрочных активов по форме Инв-8. Однако, в отличие от основных средств при инвентаризации нематериальных активов не устанавливается их фактическое наличие и состояние. При инвентаризации НМА проверяются:

В ходе инвентаризации НМА комиссия проверяет первичные учетные документы и прочие правоустанавливающие документы, представленные к проверке. В случае выявления в ходе проверки отсутствия исключительных прав, такие затраты исключаются из состава НМА и относятся на расходы того периода, в котором они фактически были понесены.

По результатам проверки, подтвержденные документально НМА вносятся в инвентаризационную опись.

При инвентаризации нематериальных активов необходимо установить наличие документов, подтверждающих существование самого объекта, и права предприятия на его использование. К ним относятся документы, описывающие объект нематериальных активов или порядок его использования, а также документы, подтверждающие имущественные права предприятия.

Типовые бухгалтерские проводки по результатам инвентаризации нематериальных активов:

Инвентаризация нематериальных активов (НМА) производится одновременно с инвентаризацией основных средств с заполнением единой Инвентаризационной описи долгосрочных активов по форме Инв-8. Однако, в отличие от основных средств при инвентаризации нематериальных активов не устанавливается их фактическое наличие и состояние. При инвентаризации НМА проверяются:

- правильность и своевременность отражения нематериальных активов в учете;

- наличие документов, подтверждающих исключительные права Компании на НМА (патенты, лицензионные соглашения, товарные знаки и др.).

В ходе инвентаризации НМА комиссия проверяет первичные учетные документы и прочие правоустанавливающие документы, представленные к проверке. В случае выявления в ходе проверки отсутствия исключительных прав, такие затраты исключаются из состава НМА и относятся на расходы того периода, в котором они фактически были понесены.

По результатам проверки, подтвержденные документально НМА вносятся в инвентаризационную опись.

При инвентаризации нематериальных активов необходимо установить наличие документов, подтверждающих существование самого объекта, и права предприятия на его использование. К ним относятся документы, описывающие объект нематериальных активов или порядок его использования, а также документы, подтверждающие имущественные права предприятия.

Типовые бухгалтерские проводки по результатам инвентаризации нематериальных активов:

Инвентаризация товарно-материальных запасов

Инвентаризация запасов производится по местам хранения и отдельно по материально-ответственным лицам. Инвентаризация должна производиться в порядке расположения ценностей в данном помещении.

При хранении запасов в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение пломбируется и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии материально-ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета. Не вносится в описи данные об остатках ценностей со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.

На время инвентаризации все операции с инвентаризуемыми ТМЗ и денежными средствами прекращаются, и посторонние лица в помещение, где проводится инвентаризация, не допускаются.

Запасы, поступающие во время проведения инвентаризации, принимаются материально-ответственным лицом в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Эти ТМЗ заносятся в отдельную опись под наименованием «Запасы, поступившие во время инвентаризации». В описи указывается: когда, от кого они поступили, дата и номер приходного документа, наименование, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ТМЗ.

Запасы в инвентаризационных описях отражайте по каждому отдельному наименованию с указанием номенклатурного номера, вида, группы, артикула, сорта и количества.

Инвентаризация запасов производится по местам хранения и отдельно по материально-ответственным лицам. Инвентаризация должна производиться в порядке расположения ценностей в данном помещении.

При хранении запасов в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение пломбируется и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии материально-ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета. Не вносится в описи данные об остатках ценностей со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.

На время инвентаризации все операции с инвентаризуемыми ТМЗ и денежными средствами прекращаются, и посторонние лица в помещение, где проводится инвентаризация, не допускаются.

Запасы, поступающие во время проведения инвентаризации, принимаются материально-ответственным лицом в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Эти ТМЗ заносятся в отдельную опись под наименованием «Запасы, поступившие во время инвентаризации». В описи указывается: когда, от кого они поступили, дата и номер приходного документа, наименование, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ТМЗ.

Запасы в инвентаризационных описях отражайте по каждому отдельному наименованию с указанием номенклатурного номера, вида, группы, артикула, сорта и количества.

Внимание

Рреализация товарных остатков в 2026 году будет облагаться уже по ставке 16 %.

Запасы, принадлежащие другим субъектам и находящиеся на ответственном хранении, инвентаризируются одновременно с собственными ТМЗ, и по ним составляется отдельная инвентаризационная опись, в которой делается ссылка на соответствующие документы, подтверждающие принятие этих ТМЗ на ответственное хранение.

ТМЗ, хранящиеся на складах других организаций, заносятся в инвентаризационные описи на основании документов, подтверждающих сдачу этих ТМЗ на ответственное хранение, с указанием их наименований, количества, сортности, фактической стоимости (по данным учёта), даты сдачи груза на хранение, места хранения, номера и даты документов.

При получении от других субъектов, на ответственном хранении которых эти ТМЗнаходятся, копий инвентаризационных описей, комиссия сопоставляет фактическое наличие ТМЗ с количеством, установленным по документам.

При инвентаризации спецодежды и предметов индивидуального пользования, выданных работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи.

На больших складах при продолжительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя или уполномоченного им лица в процессе инвентаризации запасы отпускаются материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти запасы заносятся в отдельную опись под наименованием: «Запасы, отпущенные во время инвентаризации".

При установлении фактов неоприходования поступивших ТМЗ должны быть затребованы объяснения лиц, получивших их.

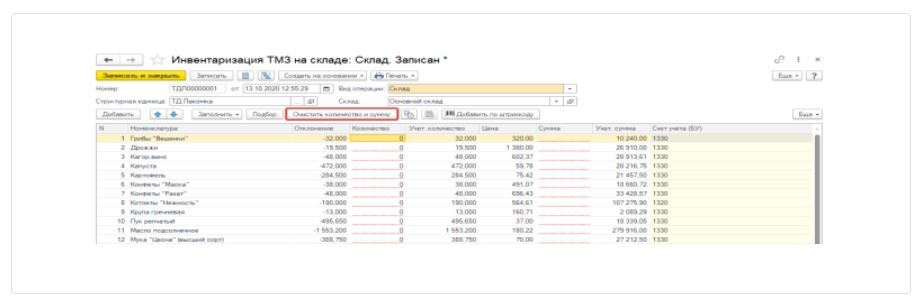

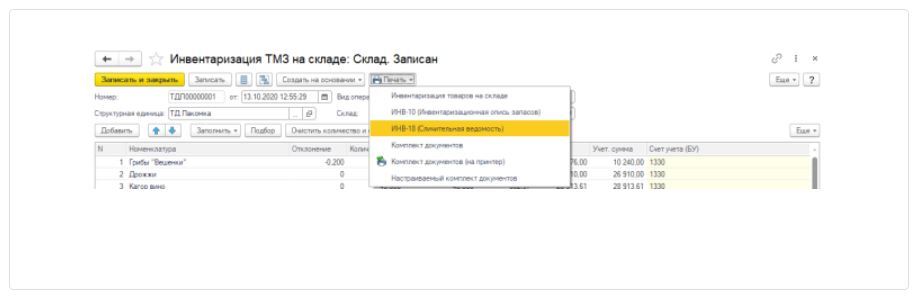

Инвентаризация ТМЗ в 1С

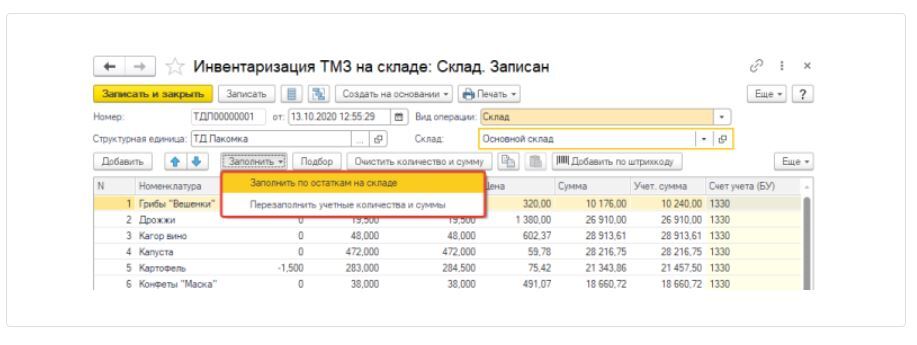

В конфигурации «Бухгалтерия 8 для Казахстана» проведение инвентаризации запасов отражается с помощью документа Инвентаризация ТМЗ на складе, который доступен в разделе Номенклатура и склад - Инвентаризация.

Шаг №1. Создайте документ Инвентаризация ТМЗ на складе. В реквизитах документа заполните поля:

ТМЗ, хранящиеся на складах других организаций, заносятся в инвентаризационные описи на основании документов, подтверждающих сдачу этих ТМЗ на ответственное хранение, с указанием их наименований, количества, сортности, фактической стоимости (по данным учёта), даты сдачи груза на хранение, места хранения, номера и даты документов.

При получении от других субъектов, на ответственном хранении которых эти ТМЗнаходятся, копий инвентаризационных описей, комиссия сопоставляет фактическое наличие ТМЗ с количеством, установленным по документам.

При инвентаризации спецодежды и предметов индивидуального пользования, выданных работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи.

На больших складах при продолжительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя или уполномоченного им лица в процессе инвентаризации запасы отпускаются материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти запасы заносятся в отдельную опись под наименованием: «Запасы, отпущенные во время инвентаризации".

При установлении фактов неоприходования поступивших ТМЗ должны быть затребованы объяснения лиц, получивших их.

Инвентаризация ТМЗ в 1С

В конфигурации «Бухгалтерия 8 для Казахстана» проведение инвентаризации запасов отражается с помощью документа Инвентаризация ТМЗ на складе, который доступен в разделе Номенклатура и склад - Инвентаризация.

Шаг №1. Создайте документ Инвентаризация ТМЗ на складе. В реквизитах документа заполните поля:

- Дата – Дата проведения инвентаризации;

- Структурная единица – Организация, в которой проводится инвентаризация;

- Вид операции – Склад или Организация (выбирается в случае, если инвентаризация проводится по всем складам организации);

- Склад – Склад проведения инвентаризации ТМЗ.

Шаг №2. В табличной части документа нажмите на кнопку Заполнить – Заполнить по остаткам на складе.

Перед инвентаризацией можно Очистить количество и сумму и распечатать Инвентаризационную опись.

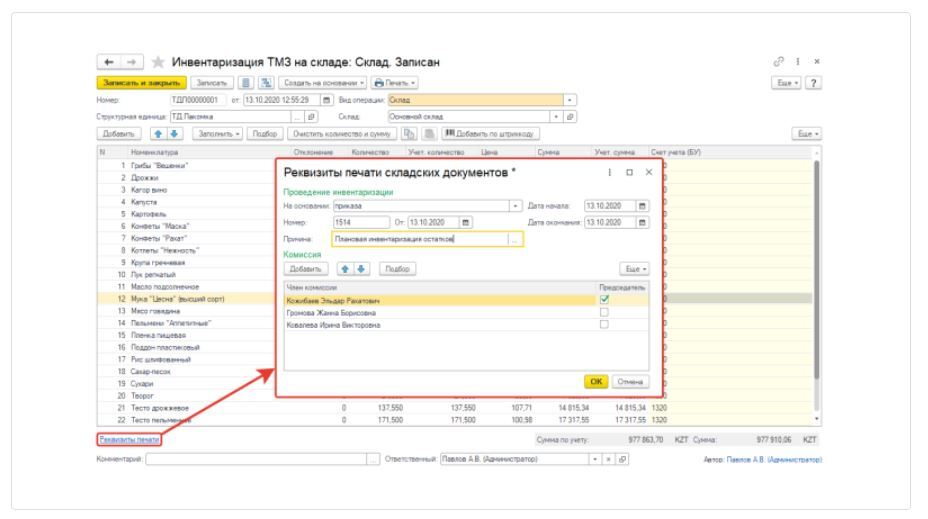

Шаг №3. В реквизитах печати нужно указать членов комиссии, председателя, причину инвентаризации, основание и период проведения инвентаризации.

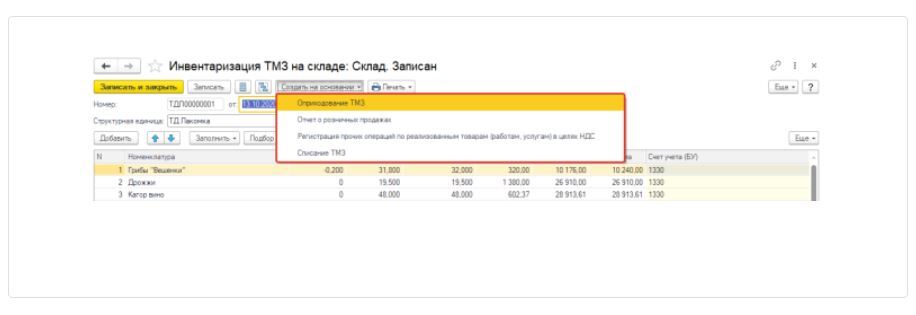

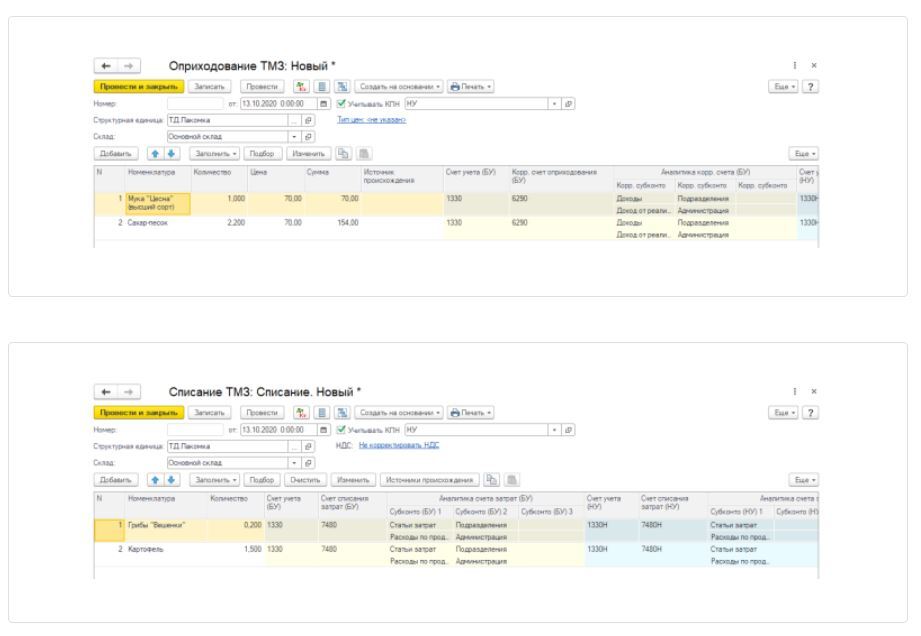

Шаг №4. После инвентаризации ТМЗ на складе нужно оприходовать или списать отклонения ТМЗ. Сделать это можно с помощью кнопки Создать на основании – Оприходование ТМЗ / Списание ТМЗ.

Система автоматически заполнит оба документа (Оприходование ТМЗ и Списание ТМЗ) по данным документа Инвентаризация ТМЗ на складе.

Печатная форма ИНВ-18 (Сличительная ведомость) заполняется только при условии наличия отклонений между учетным и фактическим количеством ТМЗ, а печатная форма ИНВ-10 (Инвентаризационная опись запасов) заполняется по всем строкам документа.

Инвентаризация дебиторской задолженности и прочих активов

Инвентаризация расчетов с покупателями, поставщиками, подотчетными лицами, работникам и другими дебиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Целями инвентаризации дебиторской задолженности являются:

Цель инвентаризации по МСФО – это выявление просроченной дебиторской задолженности для работы с сомнительными долгами и подтверждение балансовых данных на определенную отчетную дату.

Инвентаризация дебиторской задолженности проводится для того, чтобы соблюсти принцип осмотрительности, не завысить активы и не ввести пользователей в заблуждение, для чего производится сверка расчетов со всеми крупнейшими контрагентами и выборочная сверка – с определенным количеством прочих контрагентов.

Инвентаризационная комиссия по документам должна проверить:

При инвентаризации задолженности по заработной плате и другим денежным выплатам работникам должны быть выявлены суммы своевременно невостребованной заработной платы, подлежащие отнесению на счет депонированной заработной платы, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяете отчеты подотчетных лиц по выданным авансам и соблюдение их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (дата выдачи, целевое назначение).

При инвентаризации расходов будущих периодов комиссия по документам устанавливает и включает в описи сумму, подлежащую отражению на счете. На счете расходов будущих периодов могут быть оставлены расходы, которые подлежат отнесению на расходы Товарищества в течение документально обоснованного срока в соответствии с разработанными Товариществом расчетами и принятой учетной политикой.

Дебиторская и кредиторская задолженности учитываются на счетах:

Учет курсовых разниц по дебиторской и кредиторской задолженности

Учет курсовых разниц по дебиторской и кредиторской задолженности зависит от принадлежности к монетарным и немонетарным статьям.

Монетарные статьи – единицы валюты в наличии, а также активы и обязательства к получению или выплате, выраженные фиксированным или определяемым количеством валютных единиц (МСФО 21 (IAS) «Влияние изменений обменных курсов валют»,. Соответственно немонетарные статьи не выражают ожидание притока или оттока соответствующих валютных единиц.

Инвентаризация расчетов с покупателями, поставщиками, подотчетными лицами, работникам и другими дебиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Целями инвентаризации дебиторской задолженности являются:

- выявление фактической величины дебиторской задолженности;

- сопоставление фактической величины дебиторской задолженности по расчётам с данными бухгалтерского учёта и проверка полноты ее отражения в учёте;

- подготовка исходной информации для правильности списания дебиторской задолженности.

Цель инвентаризации по МСФО – это выявление просроченной дебиторской задолженности для работы с сомнительными долгами и подтверждение балансовых данных на определенную отчетную дату.

Инвентаризация дебиторской задолженности проводится для того, чтобы соблюсти принцип осмотрительности, не завысить активы и не ввести пользователей в заблуждение, для чего производится сверка расчетов со всеми крупнейшими контрагентами и выборочная сверка – с определенным количеством прочих контрагентов.

Инвентаризационная комиссия по документам должна проверить:

- правильность и обоснованность сумм дебиторской и кредиторской задолженности, числящихся в бухгалтерском учете;

- суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности;

- суммы дебиторской задолженности подотчетных лиц;

- суммы дебиторской задолженности по недостачам и хищениям, в том числе суммы дебиторской задолженности по недостачам и хищениям ценностей, во взыскании которых отказано судом;

- прочие долги, признанные организацией безнадежными к получению, списание в установленном порядке с баланса вследствие несостоятельности ответчиков и невозможности обращения взыскания на их имущество;

- правильность и обоснованность списания задолженности и учета списанной задолженности за балансом.

При инвентаризации задолженности по заработной плате и другим денежным выплатам работникам должны быть выявлены суммы своевременно невостребованной заработной платы, подлежащие отнесению на счет депонированной заработной платы, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяете отчеты подотчетных лиц по выданным авансам и соблюдение их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (дата выдачи, целевое назначение).

При инвентаризации расходов будущих периодов комиссия по документам устанавливает и включает в описи сумму, подлежащую отражению на счете. На счете расходов будущих периодов могут быть оставлены расходы, которые подлежат отнесению на расходы Товарищества в течение документально обоснованного срока в соответствии с разработанными Товариществом расчетами и принятой учетной политикой.

Дебиторская и кредиторская задолженности учитываются на счетах:

- подраздела 1200 «Краткосрочная дебиторская задолженность» – предназначен для учета краткосрочной дебиторской задолженности;

- подраздела 1400 «Текущие налоговые активы» – предназначен для учета излишне уплаченных сумм налогов и других обязательных платежей в бюджет при расчете с бюджетом, а также сумм НДС, подлежащего зачету по выставленным счетам-фактурам;

- подраздела 1600 «Прочие краткосрочные активы» – предназначен для учета прочих краткосрочных активов, не указанных в предыдущих подразделах;

- подраздела 2100 «Долгосрочная дебиторская задолженность» – предназначен для учета долгосрочной дебиторской задолженности;

- подраздела 2900 «Прочие долгосрочные активы» – предназначен для учета прочих долгосрочных активов, не указанных в предыдущих подразделах;

- раздела 3 «Краткосрочные обязательства» – предназначены для учета обязательств организации, классифицируемых как краткосрочные;

- раздела 4 «Долгосрочные обязательства» – предназначены для учета обязательств организации, классифицируемых как долгосрочные.

Учет курсовых разниц по дебиторской и кредиторской задолженности

Учет курсовых разниц по дебиторской и кредиторской задолженности зависит от принадлежности к монетарным и немонетарным статьям.

Монетарные статьи – единицы валюты в наличии, а также активы и обязательства к получению или выплате, выраженные фиксированным или определяемым количеством валютных единиц (МСФО 21 (IAS) «Влияние изменений обменных курсов валют»,. Соответственно немонетарные статьи не выражают ожидание притока или оттока соответствующих валютных единиц.

Внимание

Монетарные статьи в иностранной валюте переводятся по курсу закрытия на дату отчетности и на дату операции, а немонетарные статьи, которые оцениваются по исторической стоимости в иностранной валюте, переводятся по обменному курсу валют на дату операции.

Таким образом, монетарные статьи (счет 1210) переоцениваются на конец отчетного периода и на дату операции, а не монетарные (счет 3510) – на дату операции. Отсюда следует, что на дату зачета дебиторской задолженности по счету 1210 и кредиторской по счету 3510 производится операция закрытия и, следовательно, оба счета подлежат переоценке на сумму курсовой разницы.

При переоценке счетов, выраженных в иностранной валюте, необходимо применять рыночный курс. При увеличении курса валюты необходимо сделать переоценку на дату операции зачета по курсу на дату операции:

А уже после переоценки производится зачет дебиторской и кредиторской задолженности: Д-т 3510 К-т 1210 на сумму зачета по каждому контракту.

Результаты инвентаризации:

• по банку:

• по подотчетным лицам:

• при сверке с бюджетом:

Сальдо по работникам по заработной плате:

Инвентаризация обязательств

Инвентаризация расчетов с банками по кредитам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами и другими кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

При инвентаризации обязательства проводятся:

При инвентаризации резервов предстоящих расходов и платежей проверяется правильность и обоснованность созданных в организации резервов.

Резерв на предстоящую оплату предусмотренных трудовым законодательством РК очередных (ежегодных) и дополнительных отпусков работникам, отражаемый в годовом балансе, должен быть уточнен, исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и обязательных отчислений.

Инвентаризация резерва по сомнительным долгам, заключаются в проверке обоснованности сумм, которые не погашены в сроки, установленные договорами, и не обеспечены соответствующими гарантиями.

При образовании других разрешенных в установленном порядке резервов инвентаризационная комиссия проверяет правильность их расчета и обоснованность на конец отчетного периода.

Инвентаризация денежных средств

Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчётности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги (акции, облигации, чеки, векселя и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг).

В акте инвентаризации наличия денежных средств остатки находящихся в кассе сверяются с данными учёта на день инвентаризации, и определяется результат. При обнаружении инвентаризацией недостачи или излишков в акте указывается сумма.

Инвентаризация денежных средств в пути производится путем сверки числящихся на этом счете сумм:

Инвентаризация денежных средств, находящихся в банке на расчетном (текущем), валютном, депозитных и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по ...

При переоценке счетов, выраженных в иностранной валюте, необходимо применять рыночный курс. При увеличении курса валюты необходимо сделать переоценку на дату операции зачета по курсу на дату операции:

- для дебиторской задолженности Д-т 1210 К-т 6250 – на сумму возникшей курсовой разницы;

- кредиторской задолженности Д-т 7430 К-т 3510 – на сумму возникшей курсовой разницы.

А уже после переоценки производится зачет дебиторской и кредиторской задолженности: Д-т 3510 К-т 1210 на сумму зачета по каждому контракту.

Результаты инвентаризации:

• по банку:

- сальдо можно подтвердить выписками с банка на данную дату и сверками данных в 1С, можно запросить у банка информацию о задолженности организации по займам (основной долг, %) на определенную дату и банк официальным письмом ответит на данный запрос.

• по подотчетным лицам:

- следует провести сверку по задолженности с данными лицами в произвольной форме, разработанной организацией (обычно берется подпись данных лиц, подтверждающих свою задолженность).

• при сверке с бюджетом:

- прикладывают справку об отсутствии (наличии) задолженности (из Кабинета налогоплательщика) на нужную дату и прикладывают сверку расчетов с учетом временных разниц, отраженных в 1С и в данной справке (разницы объясняются).

Сальдо по работникам по заработной плате:

- прикладывают свод по заработной плате, где видна задолженность на определенную дату.

Инвентаризация обязательств

Инвентаризация расчетов с банками по кредитам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами и другими кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

При инвентаризации обязательства проводятся:

- сверка расчетов с банками, органами казначейства, заимодавцами и кредиторами, поставщиками, налоговыми органами, фондами и т.д.;

- проверка правильности и обоснованности сумм задолженности, включая суммы, по которым истекли сроки исковой давности;

- проверка правильности задолженности по финансовым обязательствам на основании условий договоров и графиков платежей, представленных к проверке.

При инвентаризации резервов предстоящих расходов и платежей проверяется правильность и обоснованность созданных в организации резервов.

Резерв на предстоящую оплату предусмотренных трудовым законодательством РК очередных (ежегодных) и дополнительных отпусков работникам, отражаемый в годовом балансе, должен быть уточнен, исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и обязательных отчислений.

Инвентаризация резерва по сомнительным долгам, заключаются в проверке обоснованности сумм, которые не погашены в сроки, установленные договорами, и не обеспечены соответствующими гарантиями.

При образовании других разрешенных в установленном порядке резервов инвентаризационная комиссия проверяет правильность их расчета и обоснованность на конец отчетного периода.

Инвентаризация денежных средств

Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчётности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги (акции, облигации, чеки, векселя и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг).

В акте инвентаризации наличия денежных средств остатки находящихся в кассе сверяются с данными учёта на день инвентаризации, и определяется результат. При обнаружении инвентаризацией недостачи или излишков в акте указывается сумма.

Инвентаризация денежных средств в пути производится путем сверки числящихся на этом счете сумм:

- при сдаче денежной наличности – с данными квитанции учреждения банка, почтового отделения, копии сопроводительных ведомостей на сдачу денег инкассаторам банка и т. п.;

- по суммам, переведенным собственником или другими организациями согласно полученным от них извещениям (авизо) с указанием даты, номера поручения, суммы и наименования учреждения банка или почтового отделения, принявшего перечисление.

Инвентаризация денежных средств, находящихся в банке на расчетном (текущем), валютном, депозитных и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik