Как не допустить ошибок при учете долгосрочных активов

Во избежание негативных последствий от некорректного учета долгосрочных активов получите рекомендацию от эксперта как провести самопроверку и избежать ошибок в учете и отчетности по основным средствам, нематериальным активам и инвестиционной недвижимости и вам не нужно будет пересдавать налоговые отчеты

Практически в каждой компании, независимо от ее организационно-правовой формы и осуществляемого вида деятельности имеются долгосрочные активы. В этой связи вопросы учета долгосрочных активов являются всегда актуальными.

Долгосрочные активы – это активы, которые:

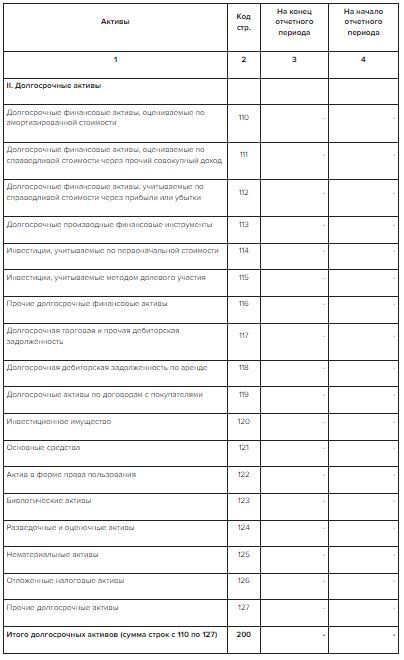

В бухгалтерском балансе (по МСФО) долгосрочные активы отражаются по следующим строкам:

Айнур Абдульдинова

эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, Налоговый консультант РК, директор ТОО «ВТА Company»

Практически в каждой компании, независимо от ее организационно-правовой формы и осуществляемого вида деятельности имеются долгосрочные активы. В этой связи вопросы учета долгосрочных активов являются всегда актуальными.

Долгосрочные активы – это активы, которые:

- имеют срок полезного использования более одного года;

- приобретаются для использования в деятельности предприятия и

- не предназначены для перепродажи.

В бухгалтерском балансе (по МСФО) долгосрочные активы отражаются по следующим строкам:

Таким образом, к долгосрочным активам относятся:

- финансовые активы, которые приобретаются на длительный срок;

- инвестиционное имущество;

- основные средства;

- нематериальные активы;

- объекты незавершенного строительства;

- прочие долгосрочные активы.

Типичные ошибки в учете долгосрочных активов

Наиболее частыми ошибками при учете долгосрочных активов являются следующие:

- неверная классификация активов: зачастую в качестве основных средств могут учитываться объекты инвестиционного имущества либо запасы, либо наоборот, в качестве нематериальных активов учитываются затраты предприятия, которые ей следовало учитывать как расходы будущих периодов и т.п.;

- нарушения при определении сроков полезного использования объектов основных средств и нематериальных активов;

- неправильное определение первоначальной стоимости амортизируемого имущества;

- нарушения при оформлении первичных документов при поступлении и выбытии основных средств и нематериальных активов;

- нарушение порядка списания с баланса основных средств и нематериальных активов (неоприходование материалов полученных от ликвидации основных средств);

- отсутствие понимания разницы применяемых моделей учета долгосрочных активов;

- отсутствие понимания разницы применяемого стандарта финансовой отчетности (МСФО и НСФО имеют значительные отличия в учете долгосрочных активов);

- отсутствие понимания разницы в налоговом и бухгалтерском учете долгосрочных активов;

- непроведение либо формальное проведение инвентаризации долгосрочных активов.

Негативные последствия в учете долгосрочных активов

Допущение вышеперечисленных ошибок, а равно некорректный учет долгосрочных активов, может привести к таким негативным последствиям, как:

- искажение финансовой отчетности, что в результате приводит к неверно принятым управленческим решениям собственниками бизнеса, либо иных решений другими пользователями финансовой отчетности;

- неверное определение налоговых обязательств, что в результате приводит к занижению сумм налогов и других обязательных платежей в представляемой компанией налоговой отчетности;

- административные взыскания со стороны контролирующих органов.

Первичные документы при учете долгосрочных активов

Бухгалтерское законодательство РК требует того, чтобы все бухгалтерские записи подкреплялись оригиналами первичных документов (пп. 1) п. 3 ст. 6 Закона РК «О бухгалтерском учете и финансовой отчетности). К сожалению, на практике часто компании не придают должного значения первичным учетным документам, а ведь правильное документальное оформление движения долгосрочных активов важны не только для корректного ведения бухгалтерского учета, но и для снижения налоговых рисков (подтверждения вычетов, правильности формирования стоимостных балансов подгрупп (по группе I)), а также для защиты прав компании, в том числе и в суде.

Кроме того, отсутствие у налогоплательщика учетной документации и (или) несоблюдение требований по составлению и хранению учетной документации, установленных законодательством РК, влечет административную ответственность согласно ст. 276 Кодекса РК «Об административных правонарушениях».

Соответственно, если компания не позаботится о правильном оформлении учета долгосрочных активов, она не только может понести убытки, но и будет привлекаться к административной ответственности.

Формы первичных документов утверждены приказом МФ РК от 20 декабря 2012 года № 562 (далее – Приказ 562). Вместе с тем, на основании п. 3 ст. 7 Закона о бухгалтерском учете и финансовой отчетности компания также вправе самостоятельно разработать другие первичные документы, формы которых или требования к которым не утверждены, но с учетом установленных в данной норме требований касательно обязательных реквизитов.

Для оформления передачи, продажи активов применяются акты приемки-передачи по формам ДА-1, А-3, БА-1 (п. 30 Правила ведения бухгалтерского учета, утверждены Приказом МФ РК от 31 марта 2015 года № 241 ( далее – Правила)) . Акт приемки-передачи составляется в двух экземплярах и подписывается обеими сторонами на каждый отдельный объект или компонент объекта. Оформленный акт с приложенной документацией передается в бухгалтерскую службу, подписывается главным бухгалтером и утверждается руководством субъекта.

Для учета активов применяются инвентарные карточки, формы которых утверждены Приказом 562 (формы ДА-2, БА-2) . Инвентарные карточки заполняются в одном экземпляре на основании документов на приход активов, их перемещение, дооборудование, реконструкцию, модернизацию, капитальный ремонт и списание, и содержат основные качественные и количественные показатели активов, а также относящиеся к ним важнейшие пристройки, приспособления.

Инвентарные номера присваиваются активам по мере их поступления по порядково-серийной системе.

Поступление долгосрочных активов оформляется следующими документами:

Для списания актива с баланса предприятия утверждается приказ руководителя предприятия с указанием причины списания актива и составляется акт на выбытие (списание) долгосрочных активов по форме ДА-3, утвержденной Приказом 562. Данный акт составляется в двух экземплярах и утверждается руководителем предприятия. Учетной политикой предприятия может быть предусмотрено составление и иной документации.

Кроме того, отсутствие у налогоплательщика учетной документации и (или) несоблюдение требований по составлению и хранению учетной документации, установленных законодательством РК, влечет административную ответственность согласно ст. 276 Кодекса РК «Об административных правонарушениях».

Соответственно, если компания не позаботится о правильном оформлении учета долгосрочных активов, она не только может понести убытки, но и будет привлекаться к административной ответственности.

Формы первичных документов утверждены приказом МФ РК от 20 декабря 2012 года № 562 (далее – Приказ 562). Вместе с тем, на основании п. 3 ст. 7 Закона о бухгалтерском учете и финансовой отчетности компания также вправе самостоятельно разработать другие первичные документы, формы которых или требования к которым не утверждены, но с учетом установленных в данной норме требований касательно обязательных реквизитов.

Для оформления передачи, продажи активов применяются акты приемки-передачи по формам ДА-1, А-3, БА-1 (п. 30 Правила ведения бухгалтерского учета, утверждены Приказом МФ РК от 31 марта 2015 года № 241 ( далее – Правила)) . Акт приемки-передачи составляется в двух экземплярах и подписывается обеими сторонами на каждый отдельный объект или компонент объекта. Оформленный акт с приложенной документацией передается в бухгалтерскую службу, подписывается главным бухгалтером и утверждается руководством субъекта.

Для учета активов применяются инвентарные карточки, формы которых утверждены Приказом 562 (формы ДА-2, БА-2) . Инвентарные карточки заполняются в одном экземпляре на основании документов на приход активов, их перемещение, дооборудование, реконструкцию, модернизацию, капитальный ремонт и списание, и содержат основные качественные и количественные показатели активов, а также относящиеся к ним важнейшие пристройки, приспособления.

Инвентарные номера присваиваются активам по мере их поступления по порядково-серийной системе.

Поступление долгосрочных активов оформляется следующими документами:

- приказ руководителя предприятия;

- акт приемки-передачи долгосрочных активов по форме ДА-1;

- открытие инвентарной карточки по форме ДА-2.

Для списания актива с баланса предприятия утверждается приказ руководителя предприятия с указанием причины списания актива и составляется акт на выбытие (списание) долгосрочных активов по форме ДА-3, утвержденной Приказом 562. Данный акт составляется в двух экземплярах и утверждается руководителем предприятия. Учетной политикой предприятия может быть предусмотрено составление и иной документации.

Учет долгосрочного актива в качестве основного средства

Основные средства (ОС) – это материальные активы, которые:

К ОС относятся активы, имеющие материально-вещественную форму. Например, недвижимость, транспортные средства, машины и оборудование, животные и многолетние растения, а также иное имущество, определяемое ГК РК, как недвижимое и движимое имущество, которые удерживаются субъектом для использования в производстве или поставки товаров (работ, услуг), для сдачи в аренду другим лицам, или прироста стоимости, или в административных целях, и которые предполагается использовать в течение более чем одного периода.

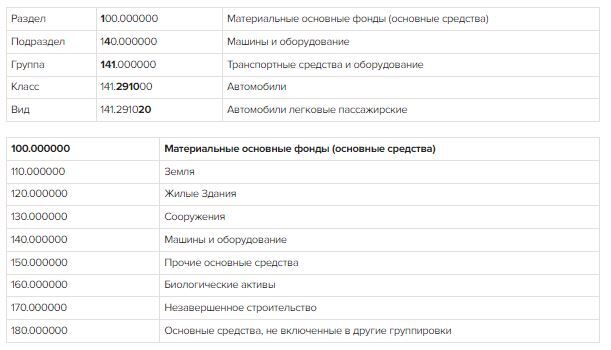

В РК с целью учета ОС в сферах бухгалтерского и статистического учета применяется Государственный Классификатор основных фондов РК: ГК-РК-2009, утвержденный приказом Председателя Комитета «Об утверждении государственных стандартов» от 7 сентября 2009 года № 451-од.

Общая структура девятизначных кодов для образования группировок объектов в классификаторе представлена в виде следующей схемы:

Х00. 000000 __________ раздел

ХХ0. 000000 __________ подраздел

ХХХ.000000 __________ группа

ХХХ. ХХХХ00 __________ класс

ХХХ. ХХХХХХ __________ вид

Пример построения классификации:

- предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях; и

- предполагаются к использованию в течение более чем одного периода.

К ОС относятся активы, имеющие материально-вещественную форму. Например, недвижимость, транспортные средства, машины и оборудование, животные и многолетние растения, а также иное имущество, определяемое ГК РК, как недвижимое и движимое имущество, которые удерживаются субъектом для использования в производстве или поставки товаров (работ, услуг), для сдачи в аренду другим лицам, или прироста стоимости, или в административных целях, и которые предполагается использовать в течение более чем одного периода.

В РК с целью учета ОС в сферах бухгалтерского и статистического учета применяется Государственный Классификатор основных фондов РК: ГК-РК-2009, утвержденный приказом Председателя Комитета «Об утверждении государственных стандартов» от 7 сентября 2009 года № 451-од.

Общая структура девятизначных кодов для образования группировок объектов в классификаторе представлена в виде следующей схемы:

Х00. 000000 __________ раздел

ХХ0. 000000 __________ подраздел

ХХХ.000000 __________ группа

ХХХ. ХХХХ00 __________ класс

ХХХ. ХХХХХХ __________ вид

Пример построения классификации:

В соответствии с Типовым планом счетов ОС отражаются на счете 2410 «Основные средства». При этом каждое предприятие вправе учитывать используемые ОС в разрезе субсчетов в соответствии с Рабочим планом счетов, утвержденным учетной политикой предприятия.

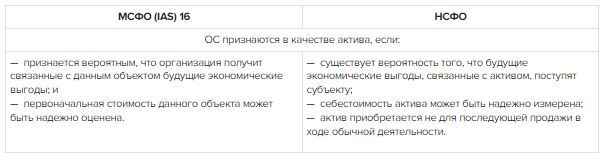

При применении МСФО (IAS) 16 и НСФО имеются существенные различия, которые следует учитывать при учете ОС.

Основными вопросами учета ОС являются:

Признание долгосрочного актива в качестве ОС:

При применении МСФО (IAS) 16 и НСФО имеются существенные различия, которые следует учитывать при учете ОС.

Основными вопросами учета ОС являются:

- признание активов,

- определение их балансовой стоимости,

- определение амортизационных отчислений

- определение убытков от обесценения, подлежащих признанию.

Признание долгосрочного актива в качестве ОС:

Таким образом, актив признается в качестве ОС при соответствии названным критериям признания. Если вопрос надежной оценки себестоимости актива не вызывает вопросов, то критерий получения будущих экономических выгод не всегда трактуется однозначно, потому как напрямую произвести оценку получения от актива будущих экономических выгод не всегда представляется возможным, что требует профессионального суждения бухгалтера. Так, приобретение объектов ОС может осуществляться в целях обеспечения безопасности или в целях защиты окружающей среды. Хотя приобретение таких объектов и не приводит непосредственно к увеличению будущих экономических выгод от использования конкретного существующего объекта ОС, оно может быть необходимо для получения предприятием будущих экономических выгод от использования других принадлежащих ему активов. Такие объекты ОС могут быть признаны в качестве активов, поскольку они обеспечивают предприятию будущие экономические выгоды от использования зависимых активов, превышающие выгоды, которые могли бы быть получены, если бы такие активы не были приобретены.

Учет долгосрочных активов (ОС) при применении МСФО (IAS) 16 и НСФО

Рассмотрим учет долгосрочных активов в соответствии с МСФО и НСФО.

Сравнительная таблица учета долгосрочных активов при применении МСФО (IAS) 16 и НСФО:

Сравнительная таблица учета долгосрочных активов при применении МСФО (IAS) 16 и НСФО:

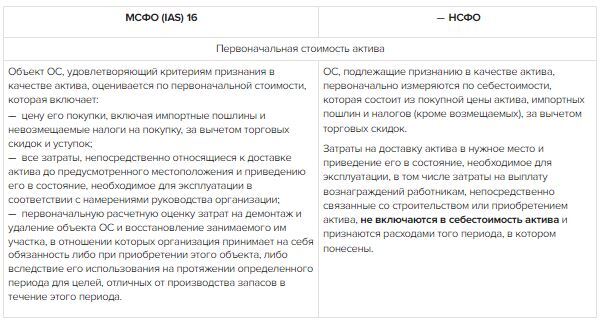

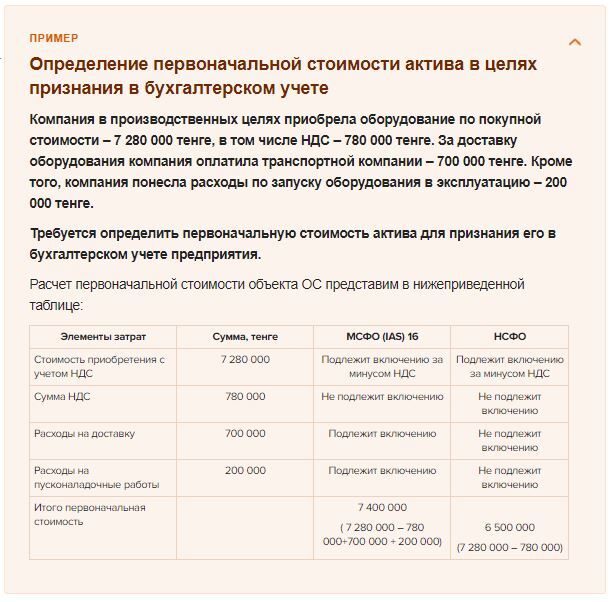

Определение первоначальной стоимости долгосрочного актива (ОС)

Следующим важным вопросом в учете ОС является вопрос стоимости объекта ОС при его первоначальном признании

Как видно из рассмотренных положений первоначальная стоимость ОС при применении НСФО не включает в себя затраты на доставку актива в нужное место и приведение его в состояние, необходимое для эксплуатации, в отличии от случаев применения МСФО (IAS) 16. При этом п. 17 МСФО (IAS) 16 определяет примеры таких затрат.

Затраты, непосредственно относящиеся к доставке актива до предусмотренного местоположения и приведению его в состояние, необходимое для эксплуатации в соответствии с намерениями руководства организации (включаются в первоначальную стоимость ОС согласно МСФО (IAS) 16:

Затраты, непосредственно относящиеся к доставке актива до предусмотренного местоположения и приведению его в состояние, необходимое для эксплуатации в соответствии с намерениями руководства организации (включаются в первоначальную стоимость ОС согласно МСФО (IAS) 16:

- затраты на вознаграждения работникам, возникающие непосредственно вследствие строительства или приобретения объекта ОС;

- затраты на подготовку площадки;

- первоначальные затраты на доставку и проведение погрузочно-разгрузочных работ;

- затраты на установку и монтаж;

- затраты на проверку надлежащего функционирования актива, оставшиеся после вычета чистых поступлений от продажи изделий, произведенных в процессе доставки актива до предусмотренного местоположения и приведения его в требуемое состояние (например, образцов, полученных в процессе тестирования оборудования); и

- суммы вознаграждения за оказанные профессиональные услуги.

Произведенные расчеты показывают, что при применении МСФО первоначальная стоимость ОС выше, чем при применении НСФО, что при значительных расходах на доставку актива в нужное место и приведение его в состояние, необходимо е для эксплуатации, такие расходы могут повлиять на финансовый результат компании. При применении НСФО расходы на доставку и на пусконаладочные работы не включаются в первоначальную стоимость актива.

Признание затрат в составе балансовой стоимости объекта ОС прекращается тогда, когда актив приведен в местоположение и состояние, пригодное для его использования в соответствии с намерениями руководства. Следовательно, затраты, понесенные в процессе использования или перемещения объекта, не включаются в балансовую стоимость этого объекта. Например, следующие затраты не включаются в балансовую стоимость объекта ОС:

Признание затрат в составе балансовой стоимости объекта ОС прекращается тогда, когда актив приведен в местоположение и состояние, пригодное для его использования в соответствии с намерениями руководства. Следовательно, затраты, понесенные в процессе использования или перемещения объекта, не включаются в балансовую стоимость этого объекта. Например, следующие затраты не включаются в балансовую стоимость объекта ОС:

- затраты, понесенные в то время, когда объект, пригодный к использованию в соответствии с намерениями руководства, еще не введен в эксплуатацию или работает не с полной загрузкой;

- первоначальные операционные убытки, такие как операционные убытки, понесенные в процессе формирования спроса на продукцию, производимую при помощи этого объекта; и

- затраты на частичную или полную передислокацию или реорганизацию деятельности организации.

Отражение поступления долгосрочного актива (ОС) в бухгалтерском учете

Поступление ОС оформляется следующими документами:

В бухгалтерском учете поступление ОС оформляется корреспонденция счетов

- приказ руководителя предприятия;

- акт приемки-передачи долгосрочных активов по форме ДА-1;

- открытие инвентарной карточки по форме ДА-2.

В бухгалтерском учете поступление ОС оформляется корреспонденция счетов

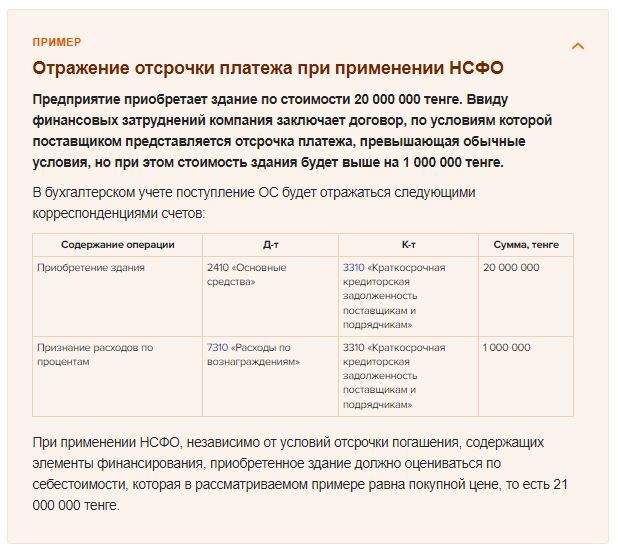

При отсрочке платежа, выходящей за рамки обычных условий кредитования, разница между эквивалентом цены при условии немедленного платежа денежными средствами и общей суммой платежа признается в качестве процентов на протяжении периода рассрочки, за исключением случаев, когда такие проценты капитализируются в соответствии с МСФО (IAS) 23 (с п. 23 МСФО (IAS) 16).

Учет долгосрочного актива, приобретенного в обмен на другой актив

Когда ОС приобретают в обмен на другой актив, фактическая стоимость полученного объекта принимается равной балансовой стоимости переданного актива, скорректированной на сумму уплаченных денежных средств или их эквивалентов (п. 20 §2 НСФО).

Первоначальная стоимость объекта ОС, приобретенного в обмен на немонетарный актив или активы, либо в обмен на сочетание монетарных и немонетарных активов, оценивается по справедливой стоимости, кроме случаев, когда:

Такой порядок оценки приобретенного объекта применяется даже в том случае, если организация не может немедленно прекратить признание переданного актива. Если приобретенный объект не оценивается по справедливой стоимости, то его первоначальная стоимость оценивается по балансовой стоимости переданного актива.

В операции по обмену присутствует коммерческая основа, если:

Первоначальная стоимость объекта ОС, приобретенного в обмен на немонетарный актив или активы, либо в обмен на сочетание монетарных и немонетарных активов, оценивается по справедливой стоимости, кроме случаев, когда:

- операция обмена не имеет коммерческого содержания или

- ни справедливая стоимость полученного актива, ни справедливая стоимость переданного актива не поддаются надежной оценке (п. 24 МСФО (IAS) 16).

Такой порядок оценки приобретенного объекта применяется даже в том случае, если организация не может немедленно прекратить признание переданного актива. Если приобретенный объект не оценивается по справедливой стоимости, то его первоначальная стоимость оценивается по балансовой стоимости переданного актива.

В операции по обмену присутствует коммерческая основа, если:

- конфигурация (риски, время и сумма) потоков денежных средств, которые могут быть получены при использовании нового актива, отличается от конфигурации потоков денежных средств, которые могут быть получены при использовании передаваемого актива;

- приведенная стоимость потоков денежных средств после вычета налогов от части деятельности организации, связанной с активами, участвующими в...