Как сделать сверку форм 100.00, 300.00 и 200.00

При составлении декларации по КПН в целях самоконтроля и выявления возможных ошибок важным этапом является сверка ф. 100.00 с другими формами отчетности, в том числе и с ф. 300.00 «Налог на добавленную стоимость» и ф. 200.00 «Декларация по ИПН и соцналогу».

Налоговым законодательством РК не установлены какие-либо правила сравнения данных декларации по КПН (ф. 100.00) с данными декларации по НДС (ф. 300.00) и декларации по ИПН и соцналогу (ф. 200.00). Более того, налоговым законодательством РК не установлено, что обороты, отраженные в декларации по КПН должны быть однозначно равны оборотам, отраженным в декларациях по НДС. Однако любые расхождения должны быть обоснованными с учетом действующих положений НК РК и Правил составления налоговой отчетности (Приказ МИНФИН РК от 20.01.2020 № 39).

Проведение камерального контроля органами госдоходов является одной из форм налогового контроля, осуществляемого органами государственных доходов в рамках налогового администрирования в целях недопущения налогоплательщиками занижения налоговых обязательств. Целью камерального контроля является предоставление налогоплательщику права самостоятельного устранения нарушений, выявленных налоговыми органами по результатам камерального контроля, путем постановки на регистрационный учет в налоговых органах и (или) представления налоговой отчетности в соответствии со статьей 96 НК РК и (или) уплаты налогов и платежей в бюджет (п. 2 ст. 94 НК РК).

Неисполнение уведомлений по устранению нарушений, выявленных по результатам камерального контроля, по которым со дня, предусмотренного по налоговому законодательству для исполнения, истекло 15 и более календарных дней, является одним из критериев степени риска по Системе управления рисками в соответствии с Приказом Министра финансов РК от 20 февраля 2018 года № 252. Приоритетность данного критерия – плюс 4 балла, влияние на степень риска – отрицательное.

Айнур Абдульдинова

эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, Налоговый консультант РК, директор ТОО «ВТА Company»

Налоговым законодательством РК не установлены какие-либо правила сравнения данных декларации по КПН (ф. 100.00) с данными декларации по НДС (ф. 300.00) и декларации по ИПН и соцналогу (ф. 200.00). Более того, налоговым законодательством РК не установлено, что обороты, отраженные в декларации по КПН должны быть однозначно равны оборотам, отраженным в декларациях по НДС. Однако любые расхождения должны быть обоснованными с учетом действующих положений НК РК и Правил составления налоговой отчетности (Приказ МИНФИН РК от 20.01.2020 № 39).

Проведение камерального контроля органами госдоходов является одной из форм налогового контроля, осуществляемого органами государственных доходов в рамках налогового администрирования в целях недопущения налогоплательщиками занижения налоговых обязательств. Целью камерального контроля является предоставление налогоплательщику права самостоятельного устранения нарушений, выявленных налоговыми органами по результатам камерального контроля, путем постановки на регистрационный учет в налоговых органах и (или) представления налоговой отчетности в соответствии со статьей 96 НК РК и (или) уплаты налогов и платежей в бюджет (п. 2 ст. 94 НК РК).

Неисполнение уведомлений по устранению нарушений, выявленных по результатам камерального контроля, по которым со дня, предусмотренного по налоговому законодательству для исполнения, истекло 15 и более календарных дней, является одним из критериев степени риска по Системе управления рисками в соответствии с Приказом Министра финансов РК от 20 февраля 2018 года № 252. Приоритетность данного критерия – плюс 4 балла, влияние на степень риска – отрицательное.

Внимание

Сопоставление данных декларации по КПН с данными других форм налоговой отчетности производится, прежде всего, в целях самоконтроля, выявления возможных ошибок и самостоятельного устранения установленных нарушений

Когда налогоплательщик заранее подготовлен, разобравшись во все возможных расхождениях соответствующих строк форм налоговой отчетности, он в любой момент может отреагировать на полученные от органа госдоходов уведомления по результатам камерального контроля.

Сверка доходов в ф. 100.00 и ф.300.00

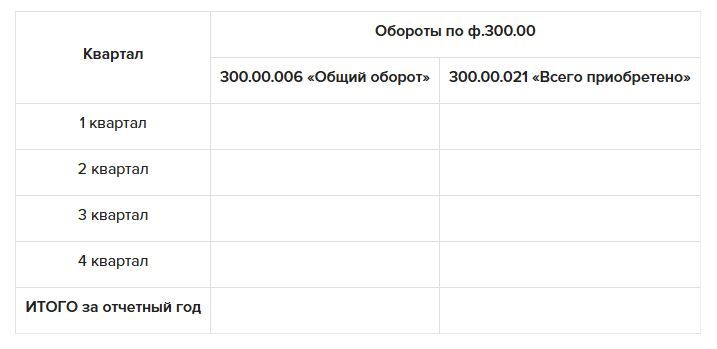

Прежде всего, оговоримся, что сверка оборотов, отраженных в ф. 100.00 и 300.00 осуществляется налогоплательщиками, которые состоят на регистрационном учете по НДС в соответствии с параграфом 3 раздела 3 НК РК. Для произведения сверки оборотов, отраженных в указанных ФНО, первым шагом следует выполнить построчное сведение деклараций по НДС за все 4 квартала отчетного года в сводную декларацию в целом за год.

Таблица по сводным данным может выглядеть следующим образом:

Прежде всего, оговоримся, что сверка оборотов, отраженных в ф. 100.00 и 300.00 осуществляется налогоплательщиками, которые состоят на регистрационном учете по НДС в соответствии с параграфом 3 раздела 3 НК РК. Для произведения сверки оборотов, отраженных в указанных ФНО, первым шагом следует выполнить построчное сведение деклараций по НДС за все 4 квартала отчетного года в сводную декларацию в целом за год.

Таблица по сводным данным может выглядеть следующим образом:

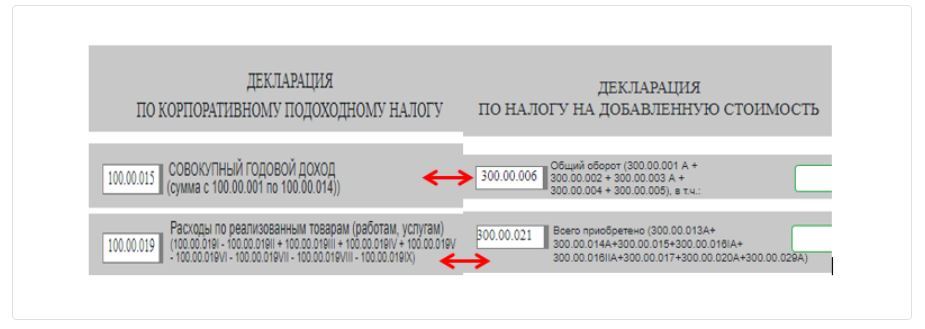

Далее сравниваются данные строки 100.00.015 «Совокупный годовой доход» с итоговым значением по строке 300.00.006 «Общий оборот» за 4 квартала. Кроме того, сверке подлежат обороты по приобретению запасов, работ, услуг, отраженные в ф. 100.00 с оборотами по приобретению товаров, работ, услуг, отраженными в ф. 300.00 (строка 300.00.021):

Отклонения могут быть, если в отчетном налоговом периоде имели место быть следующие хозяйственные операции (представлен неполный перечень):

Отклонения при сверке оборотов в ф. 100.00 и 300.00 при вышеперечисленных операциях являются вполне обоснованными, поскольку в соответствии с положениями НК РК существует различный порядок признания таких операций в налоговом учете и отражения их в ф. 300.00 и 100.00. Рассмотрим на конкретном примере.

- реализация товаров (работ, услуг) нерезидентам;

- реализации активов, не подлежащих амортизации (земельных участков, ценных бумаг, объектов незавершенного строительства и пр.);

- реализация фиксированных активов;

- продажа предприятия как имущественного комплекса;

- безвозмездная передача имущества;

- доход от списания обязательств;

- доход по сомнительным обязательствам;

- доход от безвозмездно полученного имущества;

- присужденные или признанные должником неустойки (штрафы, пени), кроме возвращенных из бюджета необоснованно удержанных штрафов, если эти суммы ранее не были отнесены на вычеты;

- полученные компенсации по ранее произведенным вычетам;

- доход, полученный от эксплуатации объектов социальной сферы;

- доходы в форме дивидендов, вознаграждений по депозиту, долговой ценной бумаге, векселю, исламскому арендному сертификату, превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы и выигрыши.

Отклонения при сверке оборотов в ф. 100.00 и 300.00 при вышеперечисленных операциях являются вполне обоснованными, поскольку в соответствии с положениями НК РК существует различный порядок признания таких операций в налоговом учете и отражения их в ф. 300.00 и 100.00. Рассмотрим на конкретном примере.

Пример

Сверка ф. 100.00 с ф. 300.00

Бухгалтер ТОО «А» заполнил ф.100.00 (Декларацию по КПН) за 2025 г. Для самоконтроля и выявления возможных ошибок он производит сверку ф. 300.00 с декларацией по КПН.

Общий оборот по реализации товаров, работ, услуг ТОО «А», отраженный в декларациях по НДС за четыре квартала 2025 года составил 159 883 835 тенге. Оборот по реализации, отраженный в ф. 100.00 за 2025 год по строке 100.00.001 составил 146 499 134 тенге. Расхождение составило – 13 384 701 тенге.

Кроме дохода от реализации товаров, работ, услуг, отраженного по строке 100.00.001 компанией в течение 2025 года были получены также другие доходы.

Так, в 2025 году компания реализовала товар нерезиденту на сумму 7 200 USD. За реализованный товар компания получила 100% предоплату 22.02.2025 года (курс – 445,65 тенге).Курс на дату пересечения границы РК (06.03.2025 г.) составил – 454,59 тенге.

В 2025 году компания реализовала земельный участок за 5 200 000 тенге, ранее приобретенный за 600 000 тенге (без учета НДС), производственное здание за 5 500 000 тенге. Стоимостный баланс подгруппы (по зданию) на начало налогового периода составил 2 464 900 тенге.

В мае 2025 года компания реализовала легковой автомобиль, учитываемый в составе основных средств за 3 000 000 тенге с учетом НДС. Балансовая стоимость автомобиля на момент продажи составила – 2 500 000 тенге. Стоимостный баланс II группы фиксированных активов компании на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, а также последующих расходов, произведенных в налоговом периоде, составляет 10 500 000 тенге.

В результате получения товаров на безвозмездной основе, компания признала в ф. 100.00 за 2025 год доход от безвозмездно полученного имущества в сумме 2 500 000 тенге.

За несвоевременную поставку товара ТОО «А» была предъявлена неустойка поставщику в сумме 500 000 тенге, которую поставщик признал в 2025 году.

Компания в течение отчетного года получила от АО «Фонд «Даму» субсидии в виде возмещения процентной ставки всего в размере 2 157 115 тенге.

В 2025 году компания получила чистый доход от участия в другом юрлице в сумме 30 000 000 тенге.

В отчетном периоде компания размещала свободные денежные средства на депозит в банке и получила вознаграждение в сумме 3 825 000 тенге с учетом удержанного у источника выплаты КПН.

Положительная курсовая разница по счету 6250 «Доходы от курсовой разницы за 2025 год составила 7 662 937 тенге, отрицательная по счету 7430 «Расходы по курсовой разнице» – 5 913 446 тенге.

Доходы по суммовой разнице компании составили – 2 400 000 тенге, тогда как расходы составили – 2 315 456 тенге.

В отчетном налоговом периоде по решению учредителя была списана кредиторская задолженность компании перед ним по ранее полученному займу в сумме 2 000 000 тенге, а также сомнительные обязательства в сумме 446 000 тенге, в том числе НДС.

Кроме этого, в отчетном периоде компанией были переданы на безвозмездной основе товары, балансовая стоимость которых составила 1 700 000 тенге.

Таким образом, совокупный годовой доход ТОО «А» за 2025 год составил 199 339 054 тенге. Отклонение с общим оборотом по реализации товаров, работ, услуг ТОО «А», отраженным в декларациях по НДС за 4 квартала 2025 года по строкам 300.00.006 составило 40 455 219 тенге (200 339 054 тенге – 159 883 835 тенге).

Ниже разберемся в причинах образованного отклонения.

Сверка дохода от реализации товаров (работ, услуг) нерезиденту)

Если иное не установлено ст. 227–240, параграфами 5 и 6 раздела 7, для целей раздела 7 «Корпоративный подоходный налог» признание дохода, включая дату его признания, осуществляется в соответствии с международными стандартами финансовой отчетности и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности (п. 2 ст. 226 НК РК).

Дата признания дохода от реализации определяется в соответствии с МСФО и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности ( п. 3 ст. 227 НК РК). То есть доход в целях исчисления КПН будет признаваться в соответствии с МСФО и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности. То есть при признании дохода от реализации товара, в том числе экспортированного, следует руководствоваться МСФО (IFRS) 15 «Выручка по договорам с покупателями» и МСФО (IАS) 21 «Влияние изменений обменных курсов валют».

Так, согласно п. 31 МСФО (IFRS) 15 организация должна признавать выручку, когда (или по мере того, как) организация выполняет обязанность к исполнению путем передачи обещанного товара или услуги (т. е. актива) покупателю, то есть в момент перехода права собственности (переход выгод и рисков), который определяется договором поставки. При этом согласно МСФО (IAS) 21 немонетарные статьи, которые оцениваются по исторической стоимости в иностранной валюте, пересчитываются по обменному курсу на дату операции.

Таким образом, датой признания товара в бухгалтерском учете дохода от реализации товара является дата, определяющая момент перехода права собственности. При наличии предоплаты стоимость экспортированного товара учитывается по курсу валюты на дату поступления от покупателя авансового платежа, при ее отсутствии – по курсу на дату перехода права собственности.

Поскольку в условиях рассматриваемого примера сказано, что от покупателя поступили авансовые платежи, в бухгалтерском учете они будут учитываться по курсу на дату их совершения (платежа) и в дальнейшем не пересчитываются. То есть доход от реализации товара в бухгалтерском учете (а равно в налоговом учете для целей КПН) следует признавать по курсу Национального банка на день предоплаты, а именно в сумме 3 208 680 тенге (7 200 USD × 445,65 тенге).

Что касается обязательств по НДС, то в соответствии с п. 6 ст. 380 НК РК операция в иностранной валюте в целях НДС пересчитывается в национальную валюту РК с применением рыночного курса обмена валют, определенного в последний рабочий день, предшествующий дате совершения оборота.

Датой совершения оборота по реализации товаров будет являться дата фактического пересечения границы ЕАЭС в пункте пропуска, которые определяются в соответствии с таможенным законодательством РК и ЕАЭС, то есть по отметкам таможенного органа в пункте пропуска на границе (пп. 1) п. 8 ст. 379 НК РК).

Соответственно, в рассматриваемой ситуации в ф. 300.00 подлежит отражению оборот по реализации товаров по курсу на дату пересечения границы РК в сумме 3 273 048 тенге (7 200 USD × 454,59 тенге).

Как видим, имеют место различия в дате признания дохода в целях исчисления КПН и оборотов по реализации товаров в целях исчисления НДС, так как в целях исчисления НДС следует руководствоваться ст. 379 НК РК, которая не применима при определении доходов для включения их в совокупный годовой доход налогоплательщика за соответствующий налоговый период. Возникающее в таком случае расхождение оборотов по ф. 100.00 и 300.00 в сумме 64 368 тенге (3 273 048 тенге – 3 208 680 тенге) не противоречит действующему налоговому законодательству и является вполне обоснованным, поскольку в соответствии с НК РК установлены различные правила и порядок определения налоговых обязательств по КПН и по НДС.

Сверка дохода от реализации земельного участка

Доход от реализации активов, не подлежащих амортизации, в декларации по КПН признается в порядке, определяемом ст. 228 НК РК (доход от прироста стоимости).

Так, в общих случаях на основании п. 3 ст. 228 НК РК приростом признается по каждому активу:

В декларации по НДС стоимость реализации подлежит отражению в размере, определенном согласно п. 1 ст. 380 ННК РК.

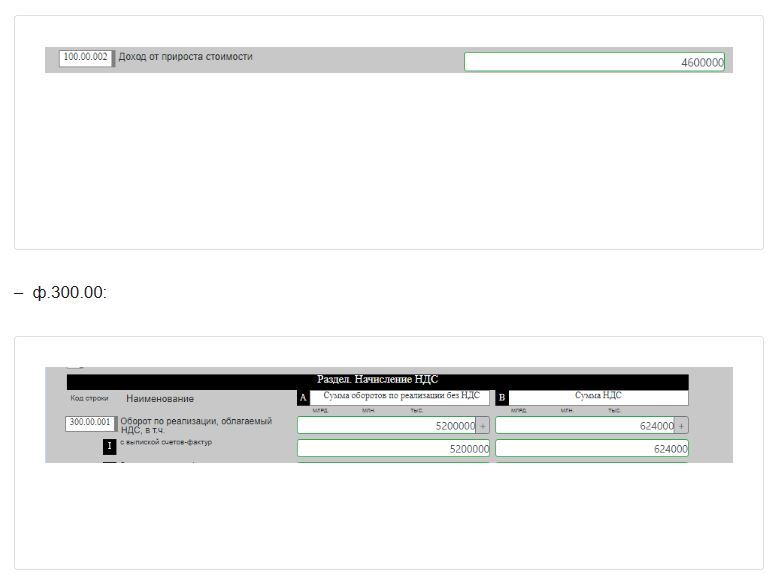

По условиям ситуации компания в 2025 году реализовала земельный участок, ранее приобретенный за 600 000 тенге, за 5 200 000 тенге. Соответственно, в декларации по КПН подлежит отражению доход от прироста стоимости в сумме 4 600 000 тенге (строка 100.00.002), тогда как в декларации по НДС по строке 300.00.001A подлежит отражению вся стоимость реализации земельного участка, то есть 5 200 000 тенге.

В ф. 100.00:

Если иное не установлено ст. 227–240, параграфами 5 и 6 раздела 7, для целей раздела 7 «Корпоративный подоходный налог» признание дохода, включая дату его признания, осуществляется в соответствии с международными стандартами финансовой отчетности и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности (п. 2 ст. 226 НК РК).

Дата признания дохода от реализации определяется в соответствии с МСФО и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности ( п. 3 ст. 227 НК РК). То есть доход в целях исчисления КПН будет признаваться в соответствии с МСФО и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности. То есть при признании дохода от реализации товара, в том числе экспортированного, следует руководствоваться МСФО (IFRS) 15 «Выручка по договорам с покупателями» и МСФО (IАS) 21 «Влияние изменений обменных курсов валют».

Так, согласно п. 31 МСФО (IFRS) 15 организация должна признавать выручку, когда (или по мере того, как) организация выполняет обязанность к исполнению путем передачи обещанного товара или услуги (т. е. актива) покупателю, то есть в момент перехода права собственности (переход выгод и рисков), который определяется договором поставки. При этом согласно МСФО (IAS) 21 немонетарные статьи, которые оцениваются по исторической стоимости в иностранной валюте, пересчитываются по обменному курсу на дату операции.

Таким образом, датой признания товара в бухгалтерском учете дохода от реализации товара является дата, определяющая момент перехода права собственности. При наличии предоплаты стоимость экспортированного товара учитывается по курсу валюты на дату поступления от покупателя авансового платежа, при ее отсутствии – по курсу на дату перехода права собственности.

Поскольку в условиях рассматриваемого примера сказано, что от покупателя поступили авансовые платежи, в бухгалтерском учете они будут учитываться по курсу на дату их совершения (платежа) и в дальнейшем не пересчитываются. То есть доход от реализации товара в бухгалтерском учете (а равно в налоговом учете для целей КПН) следует признавать по курсу Национального банка на день предоплаты, а именно в сумме 3 208 680 тенге (7 200 USD × 445,65 тенге).

Что касается обязательств по НДС, то в соответствии с п. 6 ст. 380 НК РК операция в иностранной валюте в целях НДС пересчитывается в национальную валюту РК с применением рыночного курса обмена валют, определенного в последний рабочий день, предшествующий дате совершения оборота.

Датой совершения оборота по реализации товаров будет являться дата фактического пересечения границы ЕАЭС в пункте пропуска, которые определяются в соответствии с таможенным законодательством РК и ЕАЭС, то есть по отметкам таможенного органа в пункте пропуска на границе (пп. 1) п. 8 ст. 379 НК РК).

Соответственно, в рассматриваемой ситуации в ф. 300.00 подлежит отражению оборот по реализации товаров по курсу на дату пересечения границы РК в сумме 3 273 048 тенге (7 200 USD × 454,59 тенге).

Как видим, имеют место различия в дате признания дохода в целях исчисления КПН и оборотов по реализации товаров в целях исчисления НДС, так как в целях исчисления НДС следует руководствоваться ст. 379 НК РК, которая не применима при определении доходов для включения их в совокупный годовой доход налогоплательщика за соответствующий налоговый период. Возникающее в таком случае расхождение оборотов по ф. 100.00 и 300.00 в сумме 64 368 тенге (3 273 048 тенге – 3 208 680 тенге) не противоречит действующему налоговому законодательству и является вполне обоснованным, поскольку в соответствии с НК РК установлены различные правила и порядок определения налоговых обязательств по КПН и по НДС.

Сверка дохода от реализации земельного участка

Доход от реализации активов, не подлежащих амортизации, в декларации по КПН признается в порядке, определяемом ст. 228 НК РК (доход от прироста стоимости).

Так, в общих случаях на основании п. 3 ст. 228 НК РК приростом признается по каждому активу:

- при реализации – положительная разница между стоимостью реализации и первоначальной стоимостью;

- при передаче в качестве вклада в уставный капитал - положительная разница между стоимостью актива, определенной исходя из стоимости вклада в уставный капитал, и первоначальной стоимостью;

- при выбытии в результате реорганизации юрлица путем слияния, присоединения, разделения или выделения – положительная разница между стоимостью, отраженной в передаточном акте или разделительном балансе, и первоначальной стоимостью.

В декларации по НДС стоимость реализации подлежит отражению в размере, определенном согласно п. 1 ст. 380 ННК РК.

По условиям ситуации компания в 2025 году реализовала земельный участок, ранее приобретенный за 600 000 тенге, за 5 200 000 тенге. Соответственно, в декларации по КПН подлежит отражению доход от прироста стоимости в сумме 4 600 000 тенге (строка 100.00.002), тогда как в декларации по НДС по строке 300.00.001A подлежит отражению вся стоимость реализации земельного участка, то есть 5 200 000 тенге.

В ф. 100.00:

Таким образом, в ф. 300.00 оборот по реализации земельного участка будет отражен в сумме 5 200 000 тенге, а в ф. 100.00 – в сумме 4 600 000 тенге. Полученное отклонение по оборотам в ф. 100.00 и 300.00 в сумме 4 600 000 тенге по указанной сделке является вполне обоснованным.

Сверка дохода от реализации фиксированных активов

Стоимость реализации производственного здания будет являться облагаемым оборотом по НДС, и подлежит отражению в декларации по НДС в размере, определенном согласно п. 1 ст. 380 НК РК (стоимость реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен), то есть в сумме 5 500 000 тенге.

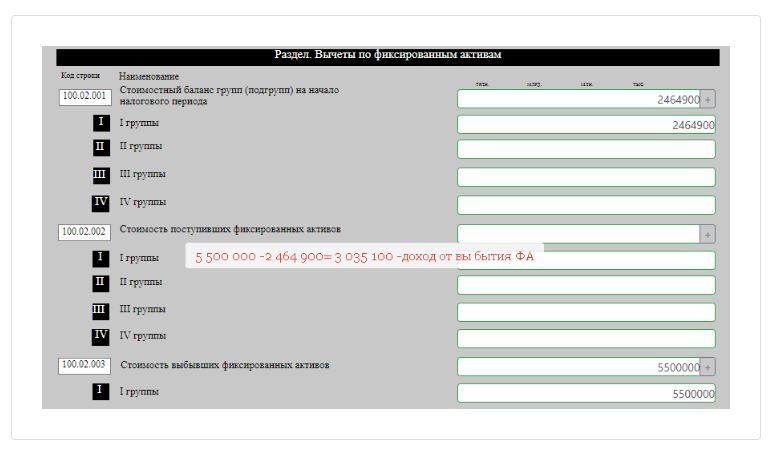

В СГД предприятия на основании ст. 234 НК РК при реализации фиксированных активов подлежит включению только величина превышения стоимости выбывших фиксированных активов подгруппы (по I группе) или группы (по II, III и IV группам), определенной в соответствии ст. 269 НК РК, стоимостного баланса подгруппы (по I группе) или группы (по II, III и IV группам) на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, а также последующих расходов, произведенных в налоговом периоде и учитываемых в соответствии с п. 2 ст. 272 НК РК.

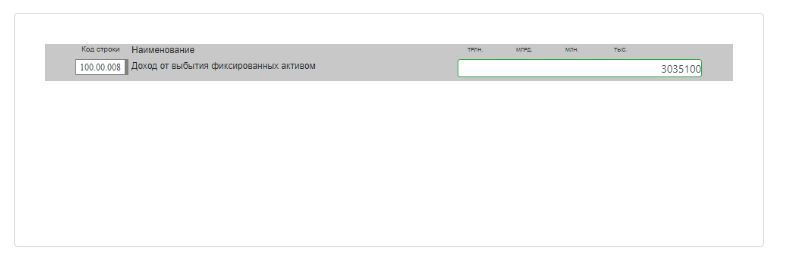

Так, в рассматриваемой ситуации, учитывая тот факт, что на начало налогового периода стоимостный баланс подгруппы (по зданию) составил 2 464 900 тенге, доход от выбытия данного актива будет составлять 3 035 100 тенге:

Сверка дохода от реализации фиксированных активов

Стоимость реализации производственного здания будет являться облагаемым оборотом по НДС, и подлежит отражению в декларации по НДС в размере, определенном согласно п. 1 ст. 380 НК РК (стоимость реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен), то есть в сумме 5 500 000 тенге.

В СГД предприятия на основании ст. 234 НК РК при реализации фиксированных активов подлежит включению только величина превышения стоимости выбывших фиксированных активов подгруппы (по I группе) или группы (по II, III и IV группам), определенной в соответствии ст. 269 НК РК, стоимостного баланса подгруппы (по I группе) или группы (по II, III и IV группам) на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, а также последующих расходов, произведенных в налоговом периоде и учитываемых в соответствии с п. 2 ст. 272 НК РК.

Так, в рассматриваемой ситуации, учитывая тот факт, что на начало налогового периода стоимостный баланс подгруппы (по зданию) составил 2 464 900 тенге, доход от выбытия данного актива будет составлять 3 035 100 тенге:

- 5 500 000 – 2 464 900 = 3 035 100 тенге.

Доход от выбытия фиксированных актива подлежит отражению по строке 100.00.008 «Доход от выбытия фиксированных активов»:

Таким образом, в ф. 300.00 оборот по реализации производственного здания будет отражен в сумме 5 500 000 тенге, а в ф. 100.00 – в сумме 3 035 100 тенге. Полученное отклонение по оборотам в ф. 100.00 и 300.00 в сумме 2 464 900 тенге по указанной сделке является вполне обоснованным.

Сверка дохода от реализации легкового автомобиля, учитываемого как основное средство (ОС)

В декларации по КПН доход от реализации легкового автомобиля, учитываемого в составе основных средств, будет отражаться в размере возникающего от такой реализации дохода от выбытия активов согласно положениям ст. 234, 270 НК РК.

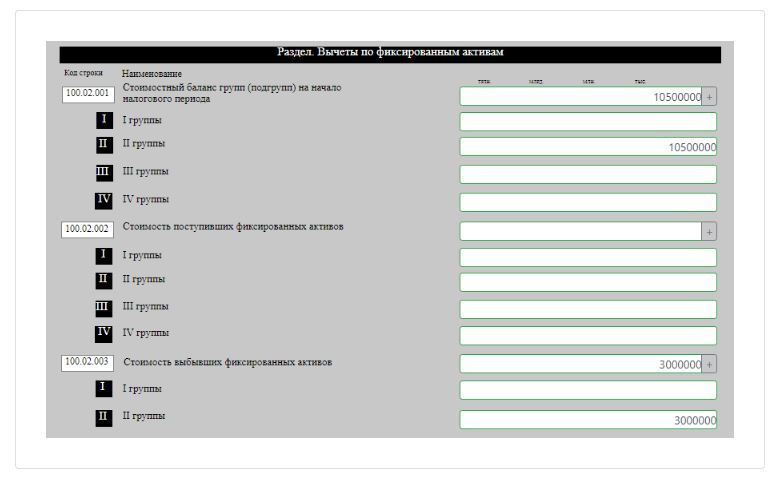

По условиям примера стоимостный баланс II группы фиксированных активов компании на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, а также последующих расходов, произведенных в налоговом периоде, составляет 10 500 000 тенге, а цена реализации определена договором в размере 3 000 000 тенге.

Стоимость выбывшего автомобиля указывается в строке 100.02.003 II приложения 100.02 «Вычеты по фиксированным активам» декларации по ф.100.00 (3 000 000 тенге):

Сверка дохода от реализации легкового автомобиля, учитываемого как основное средство (ОС)

В декларации по КПН доход от реализации легкового автомобиля, учитываемого в составе основных средств, будет отражаться в размере возникающего от такой реализации дохода от выбытия активов согласно положениям ст. 234, 270 НК РК.

По условиям примера стоимостный баланс II группы фиксированных активов компании на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, а также последующих расходов, произведенных в налоговом периоде, составляет 10 500 000 тенге, а цена реализации определена договором в размере 3 000 000 тенге.

Стоимость выбывшего автомобиля указывается в строке 100.02.003 II приложения 100.02 «Вычеты по фиксированным активам» декларации по ф.100.00 (3 000 000 тенге):

Как видно, у компании не возникает превышения стоимости выбывающего автомобиля над стоимостным балансом группы. Соответственно, не возникает дохода, подлежащего включению в СГД 2025 года от рассматриваемой операции по реализации легкового автомобиля.

В саму ф. 100.00 стоимость реализации автомобиля не переносится, но повлияет на определение стоимостного баланса группы II «Машины и оборудования», соответственно, на сумму амортизационных отчислений, исчисляемых в соответствии с п. 2 ст. 271 НК РК

Что касается НДС, то поскольку компания использовала легковой автомобиль в качестве основного средства, то значит при его приобретении на основании пп. 2) п. 1 ст. 402 НК РК НДС не был отнесен в зачет. На основании пп. 4) п. 15 ст. 381 НК РК при реализации такого легкового автомобиля размер оборота по реализации будет определяться как положительная разница между стоимостью реализации и балансовой стоимостью товара, отраженной в бухгалтерском учете, на дату его передачи.

Поскольку в условиях ситуации сказано, что компания реализует легковой автомобиль за 3 000 000 тенге, а балансовая стоимость автомобиля составляет – 2 500 000 тенге, то размер оборота по реализации с учетом НДС будет равен:

В саму ф. 100.00 стоимость реализации автомобиля не переносится, но повлияет на определение стоимостного баланса группы II «Машины и оборудования», соответственно, на сумму амортизационных отчислений, исчисляемых в соответствии с п. 2 ст. 271 НК РК

Что касается НДС, то поскольку компания использовала легковой автомобиль в качестве основного средства, то значит при его приобретении на основании пп. 2) п. 1 ст. 402 НК РК НДС не был отнесен в зачет. На основании пп. 4) п. 15 ст. 381 НК РК при реализации такого легкового автомобиля размер оборота по реализации будет определяться как положительная разница между стоимостью реализации и балансовой стоимостью товара, отраженной в бухгалтерском учете, на дату его передачи.

Поскольку в условиях ситуации сказано, что компания реализует легковой автомобиль за 3 000 000 тенге, а балансовая стоимость автомобиля составляет – 2 500 000 тенге, то размер оборота по реализации с учетом НДС будет равен:

- 3 000 000 тенге (цена реализации) – 2 500 000 (балансовая стоимость) = 500 000 тенге. То есть, размер оборота по реализации без НДС составит:

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik