Как вести учет посреднических договоров

В рекомендации рассмотрим, какие отношения можно оформить посредническим договором, какие виды посреднических договоров предусмотрены ГК РК и как бухгалтеру вести бухгалтерский учет по каждому из видов посреднических договоров – договору поручения, договору комиссии

К посредническим договорам относятся:

К посредническим договорам относятся:

- договоры поручения;

- договоры комиссии

- агентские договоры.

Договор поручения

НПА по договору поручения

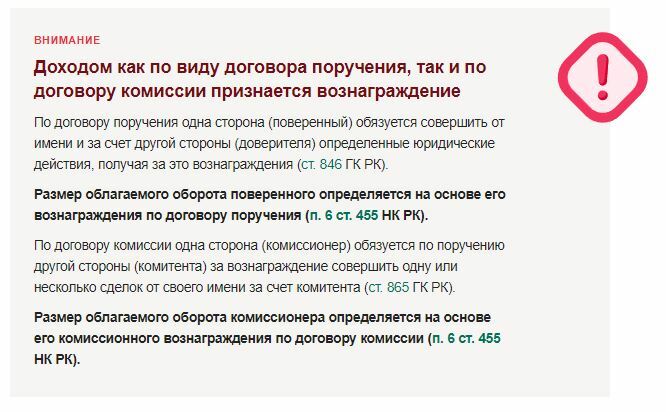

Договор – поручения регулируется (глава 41 ст. 846 – 854 ГК РК). По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия, при этом по сделке, совершенной поверенным, права и обязанности возникают у доверителя. Договор поручения заключается в письменной форме (ст. 846 ГК РК).

Договор поручения предусматривает участие в нем многих субъектов гражданско-правовых отношений.

Поверенный обязан:

Доверитель обязан:

Договор поручения имеет очень большое количество жизненных ситуаций, когда субъект совершает необходимые ему действия не лично, а прибегая к услугам других лиц.

Поручение является одной из правовых форм отношений представительства. Договор поручения оформляет внутренние отношения представителя и представляемого (поверенного и доверителя).

В договоре, где возмездное оказание услуг или товарно – денежные отношения, имеет место с возможностью применения ответственности за нарушение предпринимательского обязательства.

Договор поручения служит определению тех действий, которые должен совершить поверенный. Договор поручения должен быть совершен в письменной форме.

Договор считается заключенным с момента достижения соглашения по его существенному условию, которым является условие о предмете договора.

Налогообложение услуг по договору поручения

Налогообложение возмездных посреднических услуг по договору поручения:

Доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законодательными актами или договором (п. 1 ст. 850 ГК РК).

Определение оборотов по НДС по реализации, осуществляемых по договорам поручения, является реализация товаров, выполнение работ или оказание услуг от имени и за счет доверителя, передача поверенным доверителю товаров, приобретенных для доверителя, а также выполнение работ, оказание услуг третьим лицом для доверителя по сделке, заключенной поверенным с таким третьим лицом от имени и за счет доверителя, не являются оборотом по реализации поверенного (ст. 374 НК РК).

Данные положения не применяются в отношении:

Оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара (п. 2 ст. 372 НК РК).

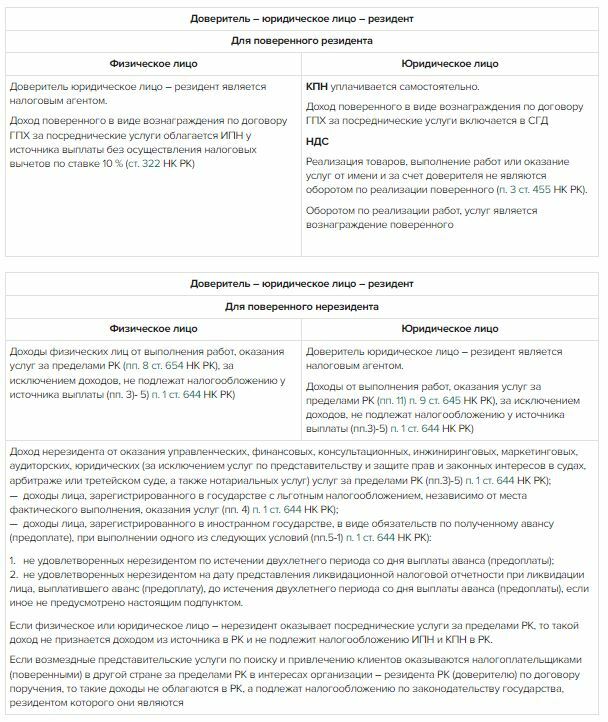

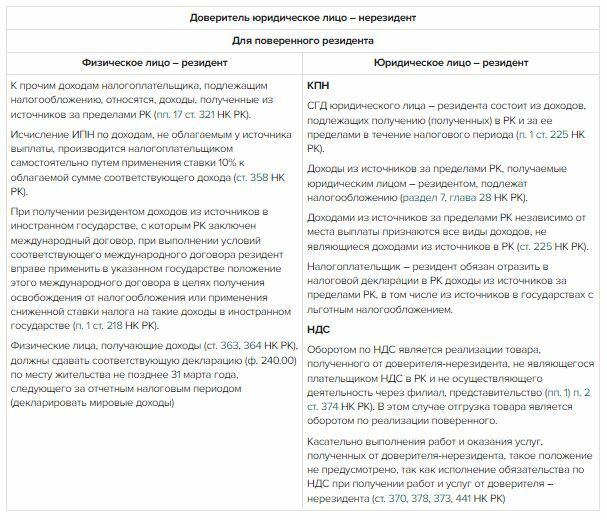

В таблицах приведено налогообложение услуг по договору поручения, когда доверителем выступает юридическое лицо – резидент и юридическое лицо – нерезидент.

Договор – поручения регулируется (глава 41 ст. 846 – 854 ГК РК). По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия, при этом по сделке, совершенной поверенным, права и обязанности возникают у доверителя. Договор поручения заключается в письменной форме (ст. 846 ГК РК).

Договор поручения предусматривает участие в нем многих субъектов гражданско-правовых отношений.

Поверенный обязан:

- лично исполнять данное ему поручение;

- сообщать доверителю по его требованию все сведения о ходе исполнения поручения;

- передать доверителю без промедления все полученное по совершенной сделке;

- по исполнении поручения без промедления возвратить доверителю доверенность, срок действия которой не истек, и представить отчет с приложением оправдательных документов, если это требуется по характеру поручения;

- выполнять иные обязанности, предусмотренные законодательными актами РК.

Доверитель обязан:

- обеспечить поверенного средствами, необходимыми для исполнения поручения;

- возместить поверенному понесенные расходы, которые были необходимы для исполнения поручения: принять без промедления все исполненное поверенным в соответствии с договором;

- по исполнении поручения уплатить поверенному вознаграждение (ст. 850 ГК РК).

Договор поручения имеет очень большое количество жизненных ситуаций, когда субъект совершает необходимые ему действия не лично, а прибегая к услугам других лиц.

Поручение является одной из правовых форм отношений представительства. Договор поручения оформляет внутренние отношения представителя и представляемого (поверенного и доверителя).

В договоре, где возмездное оказание услуг или товарно – денежные отношения, имеет место с возможностью применения ответственности за нарушение предпринимательского обязательства.

Договор поручения служит определению тех действий, которые должен совершить поверенный. Договор поручения должен быть совершен в письменной форме.

Договор считается заключенным с момента достижения соглашения по его существенному условию, которым является условие о предмете договора.

Налогообложение услуг по договору поручения

Налогообложение возмездных посреднических услуг по договору поручения:

- оказываемых физическими и юридическими лицами – нерезидентами (поверенными) в другой стране в интересах резидента РК (доверителя) по договору поручения;

- оказываемых физическими и юридическими лицами – резидентами (поверенными) в РК в интересах резидента РК (доверителя) по договору поручения.

Доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законодательными актами или договором (п. 1 ст. 850 ГК РК).

Определение оборотов по НДС по реализации, осуществляемых по договорам поручения, является реализация товаров, выполнение работ или оказание услуг от имени и за счет доверителя, передача поверенным доверителю товаров, приобретенных для доверителя, а также выполнение работ, оказание услуг третьим лицом для доверителя по сделке, заключенной поверенным с таким третьим лицом от имени и за счет доверителя, не являются оборотом по реализации поверенного (ст. 374 НК РК).

Данные положения не применяются в отношении:

- реализации товара, полученного от доверителя – нерезидента, не являющегося плательщиком НДС в РК и не осуществляющего деятельность через филиал, представительство. В этом случае отгрузка товара является оборотом по реализации поверенного;

- реализации товара, выполнения работ, оказания услуг, а также приобретения товаров, работ, услуг оператором в случаях, соглашения (контракта) о разделе продукции (п. 3 ст. 426 НК РК).

Оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара (п. 2 ст. 372 НК РК).

В таблицах приведено налогообложение услуг по договору поручения, когда доверителем выступает юридическое лицо – резидент и юридическое лицо – нерезидент.

Выписка ЭСФ по договору поручения

Оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара (п. 2 ст. 372 НК РК).

Размер облагаемого оборота определяется на основе реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них НДС (п. 1 ст. 380 НК РК). При оказании поверенным доверителю в рамках договора поручения услуг, размер оборота по реализации определяется на основе его вознаграждения и суммы понесенных расходов, возмещаемых ему доверителем.

Поверенный обязан выставить доверителю акт оказанных услуг на сумму вознаграждения и счет-фактуру на сумму оборота вознаграждения по договору поручения.

Доверитель отражает у себя весь объем реализации товара, приобретение услуг по вознаграждению поверенного.

Поверенный отражает у себя оборот по реализации в сумме вознаграждения, так при реализации товаров, выполнении работ, оказании услуг поверенным от имени и за счет доверителя размер облагаемого оборота поверенного определяется на основе его вознаграждения по договору поручения (пп. 3) п. 7 ст. 381 НК РК).

Доверитель в данном случае не выписывает счет-фактуру на имя поверенного, так как реализация осуществлялась доверителем не на имя поверенного, а поверенным от имени доверителя на имя третьих лиц – конечных покупателей.

Порядок выписки счета-фактуры по договору поручения (п. 2 ст. 418 НК РК). Выписка счета-фактуры покупателю товаров, работ, услуг, реализуемых на условиях, соответствующих договору поручения, осуществляется доверителем (п. 2 ст. 374 НК РК) поверенному (раздел 10 НК РК).

Оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара (п. 2 ст. 372 НК РК).

Размер облагаемого оборота определяется на основе реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них НДС (п. 1 ст. 380 НК РК). При оказании поверенным доверителю в рамках договора поручения услуг, размер оборота по реализации определяется на основе его вознаграждения и суммы понесенных расходов, возмещаемых ему доверителем.

Поверенный обязан выставить доверителю акт оказанных услуг на сумму вознаграждения и счет-фактуру на сумму оборота вознаграждения по договору поручения.

Доверитель отражает у себя весь объем реализации товара, приобретение услуг по вознаграждению поверенного.

Поверенный отражает у себя оборот по реализации в сумме вознаграждения, так при реализации товаров, выполнении работ, оказании услуг поверенным от имени и за счет доверителя размер облагаемого оборота поверенного определяется на основе его вознаграждения по договору поручения (пп. 3) п. 7 ст. 381 НК РК).

Доверитель в данном случае не выписывает счет-фактуру на имя поверенного, так как реализация осуществлялась доверителем не на имя поверенного, а поверенным от имени доверителя на имя третьих лиц – конечных покупателей.

Порядок выписки счета-фактуры по договору поручения (п. 2 ст. 418 НК РК). Выписка счета-фактуры покупателю товаров, работ, услуг, реализуемых на условиях, соответствующих договору поручения, осуществляется доверителем (п. 2 ст. 374 НК РК) поверенному (раздел 10 НК РК).

ПРИМЕР

Выписка ЭСФ туроператором, турагентом по договору поручения

Размер оборота по реализации определяется при оказании услуг туроператора по выездному туризму - как положительная разница между стоимостью реализации туристского продукта и стоимостью услуг по страхованию, перевозке пассажиров и проживанию, в том числе питанию, если стоимость такого питания включена в стоимость проживания (пп. 2) п. 15 ст. 381 НК РК ).

Налогоплательщики указывают в счете-фактуре или ином документе (п. 9 ст. 412 НК РК), предусмотренном (п. 1 ст. 400 НК РК):

1) по оборотам, облагаемым НДС, – сумму НДС;

2) по необлагаемым оборотам, в том числе освобожденным от НДС, - отметку «Без НДС».

У туроператора при реализации турпродукта возникает оборот по реализации, размер которого определяется (пп. 2) п. 15 ст. 381 НК РК). Если размер оборота равен нулю, то сумма НДС также будет равен нулю.

При этом, в счете-фактуре в графе 8 указывается вся стоимость реализации без НДС, в графе 11 указывается размер облагаемого оборота по реализации, определяемый как положительная разница между стоимостью реализации туристского продукта и стоимостью услуг по страхованию, перевозке пассажиров и проживанию, в том числе питанию, если стоимость такого питания включена в стоимость проживания, а в графе 14 указывается стоимость реализованного турпродукта с учетом НДС (графа 8 + графа 13).

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия (п. 1 ст. 846 ГК РК). По сделке, совершенной поверенным, права и обязанности возникают непосредственно у доверителя.

Доверитель обязан, если иное не предусмотрено договором (п. 1 ст. 849 ГК РК):

- обеспечить поверенного средствами, необходимыми для исполнения поручения;

- возместить поверенному понесенные расходы, которые были необходимы для исполнения поручения.

Доверитель обязан принять без промедления все исполненное поверенным в соответствии с договором (п. 2 ст. 849 ГК РК).

Доверитель обязан по исполнении поручения уплатить поверенному вознаграждение (п. 3 ст. 849 , ст. 850 ГК РК).

Доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законодательными актами или договором (п. 1 ст. 850 ГК РК).

Реализация товаров, выполнение работ или оказание услуг, приобретение товаров, работ, услуг от имени и за счет доверителя, передача поверенным доверителю товаров, приобретенных для доверителя, а также выполнение работ, оказание услуг третьим лицом для доверителя по сделке, заключенной поверенным с таким третьим лицом от имени и за счет доверителя, не являются оборотом по реализации (приобретению) поверенного (п. 1 ст. 374 НК РК).

Размер оборота по реализации определяется в размере вознаграждения без включения в него НДС, предусмотренного договором поручения - при реализации товаров, выполнении работ, оказании услуг поверенным от имени и за счет доверителя, передаче поверенным доверителю товаров, приобретенных для доверителя, а также выполнении работ, оказании услуг третьим лицом для доверителя по сделке, заключенной поверенным с таким третьим лицом от имени и за счет доверителя (пп. 3) п. 7 ст. 381 НК РК).

Выписка счета-фактуры покупателю товаров, работ, услуг, реализуемых на условиях, соответствующих договору поручения, осуществляется доверителем (п. 2 ст. 418 НК РК), а в случаях, предусмотренных (п. 2 ст. 374 НК РК) поверенным в порядке (раздел 10 НК РК).

Таким образом, реализация туристического продукта производится в соответствии с договором поручения, то выписка счета-фактуры туристу осуществляется туроператором (доверителем), а турагент (поверенный) выписывает счет-фактуру на сумму своего вознаграждения.

Скачать Договор поручения

Договор комиссии

НПА по договорам комиссии

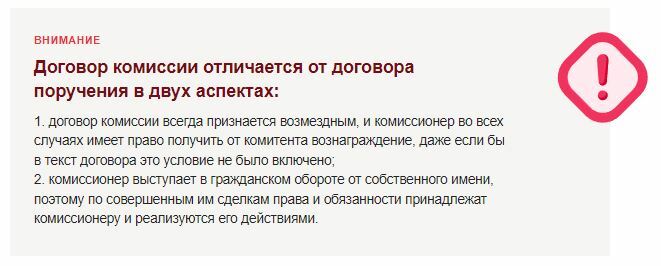

Договор комиссии регулируется (глава 43 ст. 865 – 882 ГК РК). По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента. По этим сделкам, совершенным с третьими лицами, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по сделке (ст. 865 ГК РК).

По договору комиссии права и обязанности по сделке с третьим лицом приобретает сам комиссионер как один из участников этой сделки, а комитент стороной сделки не является.

Имущество, поступившее к комиссионеру от комитента либо приобретенное комиссионером за счет комитента, является собственностью комитента.

Комиссионер отвечает перед комитентом за всякое упущение, повлекшее утрату, недостачу или повреждение находящегося у него имущества комитента. Комиссионер вправе удержать имущество, подлежащее передаче комитенту либо третьему лицу по заключенной комиссионером сделке, до выплаты причитающихся ему по договору комиссии сумм.

Договор комиссии действует в узкой сфере, он предназначен регламентировать совершение комиссионером от имени комитента не всех юридически значимых действий, а только сделок.

Договор комиссии позволяет закрепить такие отношения, при которых комиссионер должен будет оказать комитенту в связи с исполнением договора услуги по хранению вещи. Предприниматель комиссионер может обязываться страховать сданное на комиссию имущество.

Договоры комиссии могут применяться при обороте ценных бумаг, природных ресурсов – нефти, газа, угля и многого другого. Они заключаются тогда, когда граждане – предприниматели едут за границу для покупки автомобилей «по заказу» покупателей. В этих случаях причиной того, что граждане прибегают к услугам предпринимателей, являются факторы незнания рыночной конъюнктуры иностранного государства, специальных познаний, нужных для выбора автомобиля, нехватки времени и так далее.

Комиссионер, если иное не предусмотрено договором, заключить с другим лицом договор субкомиссии, оставаясь ответственным за действия субкомиссионера перед комитентом (ст. 869 ГК РК).

При договоре комиссии есть возможность для комиссионера совершить порученную сделку на себя. Если комитент не обусловил иного, договор комиссии может быть осуществлен комиссионером таким образом, что он сам в качестве продавца поставляет товар, который он должен купить, или сам в качестве покупателя принимает товар, который он должен продать (ст. 874 ГК РК).

При этом комиссионер, самостоятельно поставивший товар в качестве продавца или принявший его в качестве покупателя, имеет право на обычные комиссионные и может выставлять счета по возмещению расходов, возникающих из комиссионных сделок.

Возмещение расходов по исполнению комиссионного поручения предусматривает уплату комиссионного вознаграждения, в соответствующих случаях дополнительного вознаграждения за делькредере, а также возмещение комиссионеру израсходованных им по исполнению поручения денежных сумм.

Скачать Договор комиссии

Договор комиссии регулируется (глава 43 ст. 865 – 882 ГК РК). По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента. По этим сделкам, совершенным с третьими лицами, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по сделке (ст. 865 ГК РК).

По договору комиссии права и обязанности по сделке с третьим лицом приобретает сам комиссионер как один из участников этой сделки, а комитент стороной сделки не является.

Имущество, поступившее к комиссионеру от комитента либо приобретенное комиссионером за счет комитента, является собственностью комитента.

Комиссионер отвечает перед комитентом за всякое упущение, повлекшее утрату, недостачу или повреждение находящегося у него имущества комитента. Комиссионер вправе удержать имущество, подлежащее передаче комитенту либо третьему лицу по заключенной комиссионером сделке, до выплаты причитающихся ему по договору комиссии сумм.

Договор комиссии действует в узкой сфере, он предназначен регламентировать совершение комиссионером от имени комитента не всех юридически значимых действий, а только сделок.

Договор комиссии позволяет закрепить такие отношения, при которых комиссионер должен будет оказать комитенту в связи с исполнением договора услуги по хранению вещи. Предприниматель комиссионер может обязываться страховать сданное на комиссию имущество.

Договоры комиссии могут применяться при обороте ценных бумаг, природных ресурсов – нефти, газа, угля и многого другого. Они заключаются тогда, когда граждане – предприниматели едут за границу для покупки автомобилей «по заказу» покупателей. В этих случаях причиной того, что граждане прибегают к услугам предпринимателей, являются факторы незнания рыночной конъюнктуры иностранного государства, специальных познаний, нужных для выбора автомобиля, нехватки времени и так далее.

Комиссионер, если иное не предусмотрено договором, заключить с другим лицом договор субкомиссии, оставаясь ответственным за действия субкомиссионера перед комитентом (ст. 869 ГК РК).

При договоре комиссии есть возможность для комиссионера совершить порученную сделку на себя. Если комитент не обусловил иного, договор комиссии может быть осуществлен комиссионером таким образом, что он сам в качестве продавца поставляет товар, который он должен купить, или сам в качестве покупателя принимает товар, который он должен продать (ст. 874 ГК РК).

При этом комиссионер, самостоятельно поставивший товар в качестве продавца или принявший его в качестве покупателя, имеет право на обычные комиссионные и может выставлять счета по возмещению расходов, возникающих из комиссионных сделок.

Возмещение расходов по исполнению комиссионного поручения предусматривает уплату комиссионного вознаграждения, в соответствующих случаях дополнительного вознаграждения за делькредере, а также возмещение комиссионеру израсходованных им по исполнению поручения денежных сумм.

Скачать Договор комиссии

Налогообложение по договорам комиссии

Оборот по реализации товаров означает отгрузку товара по договору комиссии (пп. 5) п. 1 ст. 372 НК РК).

При реализации товаров, выполнении работ, оказании услуг на условиях, соответствующих условиям договора комиссии, передаче комиссионером комитенту товаров, приобретенных для комитента на условиях, соответствующих условиям договора комиссии, а также при выполнении работ, оказании услуг третьим лицом для комитента по сделке, заключенной таким третьим лицом с комиссионером, размер оборота по реализации комиссионера определяется в размере одной из следующих сумм:

Выписка счета-фактуры по договору комиссии

Особенности выписки счетов – фактур по договорам, условия которых соответствуют условиям договора комиссии (ст. 416 НК РК).

При реализации товаров, выполнении работ, оказании услуг на условиях, соответствующих условиям договора комиссии, в случае, если комитент и (или) комиссионер являются плательщиками НДС, выписка счетов-фактур покупателю товаров, работ, услуг осуществляется комиссионером.

Размер оборота по реализации товаров, работ, услуг в счете-фактуре, выписываемом комиссионером, указывается исходя из стоимости товаров, работ, услуг, по которой комиссионером осуществляется их реализация покупателю.

Счет-фактура выписывается комиссионером с учетом данных:

Размер облагаемого оборота в счете-фактуре, выписываемом комитентом комиссионеру, указывается исходя из стоимости товаров, работ, услуг, по которой они предоставлены комиссионеру с целью реализации.

Размер облагаемого оборота в счете-фактуре, выписываемом комиссионером комитенту, указывается исходя из суммы комиссионного вознаграждения комиссионера.

При выписке комитентом в адрес комиссионера счета-фактуры на реализацию товаров на условиях, соответствующих условиям договора комиссии, в целях выполнения требований выписки счетов-фактур в качестве реквизитов поставщика указываются реквизиты комитента с указанием статуса «комитент»; реквизитов получателя – реквизиты комиссионера с указанием статуса «комиссионер».

При выписке комиссионером счета-фактуры получателю товаров, работ, услуг в качестве реквизитов поставщика указываются реквизиты комиссионера с указанием статуса «комиссионер».

При передаче комиссионером комитенту товаров, приобретенных для комитента на условиях, соответствующих условиям договора комиссии, а также при выполнении работ, оказании услуг третьим лицом для комитента по сделке, заключенной таким третьим лицом с комиссионером, выписка счетов-фактур в адрес комитента осуществляется комиссионером, являющимся плательщиком НДС.

Размер оборота по реализации товаров, работ, услуг в счете-фактуре, выписываемом комиссионером, указывается с учетом стоимости товаров, работ, услуг, приобретенных комиссионером для комитента на условиях договора комиссии.

Счет-фактура выписывается комиссионером с учетом данных:

Сумма комиссионного вознаграждения комиссионера и стоимость работ, услуг, являющихся оборотом комиссионера по приобретению работ, услуг от нерезидента, в счете-фактуре, выписываемом комитенту, указываются отдельными строками. При этом, если комиссионер не является плательщиком НДС, сумма вознаграждения указывается с отметкой «Без НДС».

Оборот по реализации товаров означает отгрузку товара по договору комиссии (пп. 5) п. 1 ст. 372 НК РК).

При реализации товаров, выполнении работ, оказании услуг на условиях, соответствующих условиям договора комиссии, передаче комиссионером комитенту товаров, приобретенных для комитента на условиях, соответствующих условиям договора комиссии, а также при выполнении работ, оказании услуг третьим лицом для комитента по сделке, заключенной таким третьим лицом с комиссионером, размер оборота по реализации комиссионера определяется в размере одной из следующих сумм:

- его комиссионного вознаграждения без включения в него НДС;

- стоимости работ, услуг, являющихся оборотом комиссионера по приобретению работ, услуг от нерезидента (п. 9 ст. 381 НК РК).

Выписка счета-фактуры по договору комиссии

Особенности выписки счетов – фактур по договорам, условия которых соответствуют условиям договора комиссии (ст. 416 НК РК).

При реализации товаров, выполнении работ, оказании услуг на условиях, соответствующих условиям договора комиссии, в случае, если комитент и (или) комиссионер являются плательщиками НДС, выписка счетов-фактур покупателю товаров, работ, услуг осуществляется комиссионером.

Размер оборота по реализации товаров, работ, услуг в счете-фактуре, выписываемом комиссионером, указывается исходя из стоимости товаров, работ, услуг, по которой комиссионером осуществляется их реализация покупателю.

Счет-фактура выписывается комиссионером с учетом данных:

- счета-фактуры, выписанного комиссионеру комитентом, являющимся плательщиком НДС. В этом случае сумма облагаемого (необлагаемого) оборота, отраженная в счете-фактуре, включается в облагаемый (необлагаемый) оборот в счете-фактуре, выписываемом комиссионером покупателю;

- документа, подтверждающего стоимость товаров, работ, услуг, выписанного комитентом, не являющимся плательщиком НДС. В этом случае стоимость товаров, работ, услуг, отраженная в таком документе, включается в необлагаемый оборот в счете-фактуре, выписываемом комиссионером покупателю.

Размер облагаемого оборота в счете-фактуре, выписываемом комитентом комиссионеру, указывается исходя из стоимости товаров, работ, услуг, по которой они предоставлены комиссионеру с целью реализации.

Размер облагаемого оборота в счете-фактуре, выписываемом комиссионером комитенту, указывается исходя из суммы комиссионного вознаграждения комиссионера.

При выписке комитентом в адрес комиссионера счета-фактуры на реализацию товаров на условиях, соответствующих условиям договора комиссии, в целях выполнения требований выписки счетов-фактур в качестве реквизитов поставщика указываются реквизиты комитента с указанием статуса «комитент»; реквизитов получателя – реквизиты комиссионера с указанием статуса «комиссионер».

При выписке комиссионером счета-фактуры получателю товаров, работ, услуг в качестве реквизитов поставщика указываются реквизиты комиссионера с указанием статуса «комиссионер».

При передаче комиссионером комитенту товаров, приобретенных для комитента на условиях, соответствующих условиям договора комиссии, а также при выполнении работ, оказании услуг третьим лицом для комитента по сделке, заключенной таким третьим лицом с комиссионером, выписка счетов-фактур в адрес комитента осуществляется комиссионером, являющимся плательщиком НДС.

Размер оборота по реализации товаров, работ, услуг в счете-фактуре, выписываемом комиссионером, указывается с учетом стоимости товаров, работ, услуг, приобретенных комиссионером для комитента на условиях договора комиссии.

Счет-фактура выписывается комиссионером с учетом данных:

- счета-фактуры, выписанного комиссионеру третьим лицом, являющимся плательщиком НДС. В этом случае сумма облагаемого (необлагаемого) оборота, отраженная в счете-фактуре, выписанном комиссионеру третьим лицом, отражается в облагаемом (необлагаемом) обороте в счете-фактуре, выписываемом комиссионером комитенту;

- документа, подтверждающего стоимость товаров, работ, услуг, выписанного третьим лицом, не являющимся плательщиком НДС. В этом случае стоимость товаров, работ, услуг, отраженная в таком документе, отражается в необлагаемом обороте в счете-фактуре, выписываемом комиссионером комитенту (кроме работ, услуг, являющихся оборотом комиссионера по приобретению работ, услуг от нерезидента);

- документа, подтверждающего стоимость работ, услуг, являющихся оборотом комиссионера по приобретению работ, услуг от нерезидента;

- декларации на товары, оформленной в соответствии с таможенным законодательством ЕАЭС и (или) таможенным законодательством РК или в заявлении о ввозе товаров и уплате косвенных налогов – в случае импорта товаров.

Сумма комиссионного вознаграждения комиссионера и стоимость работ, услуг, являющихся оборотом комиссионера по приобретению работ, услуг от нерезидента, в счете-фактуре, выписываемом комитенту, указываются отдельными строками. При этом, если комиссионер не является плательщиком НДС, сумма вознаграждения указывается с отметкой «Без НДС».

ПРИМЕР

Выписка ЭСФ туроператором, турагентом по договору комиссии

Размер оборота по реализации определяется при оказании услуг туроператора по выездному туризму - как положительная разница между стоимостью реализации туристского продукта и стоимостью услуг по страхованию, перевозке пассажиров и проживанию, в том числе питанию, если стоимость такого питания включена в стоимость проживания (пп. 2) п. 15 ст. 381 НК РК).

Налогоплательщики указывают в счете-фактуре или ином документе (п. 9 ст. 412 НК РК), предусмотренном (п. 1 ст. 400 НК РК)::

1) по оборотам, облагаемым налогом на НДС, - сумму НДС;

2) по необлагаемым оборотам, в том числе освобожденным от НДС, - отметку «Без НДС».

У туроператора при реализации турпродукта возникает оборот по реализации, размер которого определяется (пп. 2) п. 15 ст. 381 НК РК). Если размер оборота равен нулю, то сумма НДС также будет равен нулю.

При этом, в счете-фактуре в графе 8 указывается вся стоимость реализации без НДС, в графе 11 указывается размер облагаемого оборота по реализации, определяемый как положительная разница между стоимостью реализации туристского продукта и стоимостью услуг по страхованию, перевозке пассажиров и проживанию, в том числе питанию, если стоимость такого питания включена в стоимость проживания, а в графе 14 указывается стоимость реализованного турпродукта с учетом НДС (графа 8 + графа 13).

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента (п. 1 ст. 865 ГК РК).

Комитент обязан уплатить вознаграждение комиссионеру (ст. 866 ГК РК), а в случае, предусмотренном (п. 2 ст. 868 ГК РК), также дополнительное вознаграждение в размере, установленном в договоре. Если договором этот размер не предусмотрен и не может быть определен, исходя из его условий, размер вознаграждения устанавливается (п. 3 ст. 385 ГК РК).

Не являются оборотом по реализации комиссионера (п. 1 ст. 375 НК РК):

- реализация товаров, выполнение работ, оказание услуг комиссионером по поручению комитента на условиях, соответствующих условиям договора комиссии;

- передача комиссионером комитенту товаров, приобретенных для комитента на условиях, соответствующих условиям договора комиссии;

- выполнение работ, оказание услуг третьим лицом для комитента по сделке, заключенной таким третьим лицом с комиссионером, за исключением случаев, когда такие работы, услуги являются оборотом комиссионера по приобретению работ, услуг от нерезидента.

При реализации товаров, выполнении работ, оказании услуг на условиях, соответствующих условиям договора комиссии, передаче комиссионером комитенту товаров, приобретенных для комитента на условиях, соответствующих условиям договора комиссии, а также при выполнении работ, оказании услуг третьим лицом для комитента по сделке, заключенной таким третьим лицом с комиссионером, размер оборота по реализации комиссионера определяется в размере одной из следующих сумм (п. 9 ст. 381 НК РК):

- его комиссионного вознаграждения без включения в него НДС;

- стоимости работ, услуг, являющихся оборотом комиссионера по приобретению работ, услуг от нерезидента.

При совершении оборота по реализации товаров, работ, услуг обязаны выписать счет-фактуру плательщик НДС (пп. 1) и 3) п. 1 ст. 412 НК РК), так и комиссионер, не являющийся плательщиком НДС, в случаях (ст. 416 НК РК).

Таким образом, если туроператор (комитент) является плательщиком НДС, турагент (комиссионер) обязан выписать туристу электронный счет-фактуру. Если туроператор (комитент) не является плательщиком НДС, то обязательство по выписке туристу электронного счета-фактуры возникает, только в случае если турагент (комиссионер) является плательщиком НДС.

При этом не зависимо от того, что турагент (комиссионер) признает оборотом по реализации свое вознаграждение, в ЭСФ отражается стоимость турпродукта и сумма вознаграждения.

При выписке комиссионером комитенту счета-фактуры на приобретенные для комитента на условиях договора комиссии товары, работы, услуги в целях выполнения требований выписки счетов-фактур в качестве реквизитов поставщика указываются реквизиты комиссионера с указанием статуса «комиссионер»; реквизитов получателя – реквизиты комитента с указанием статуса «комитент».

При выписке третьим лицом, являющимся поставщиком товаров, работ, услуг, счета-фактуры комиссионеру в качестве реквизитов получателя указываются реквизиты комиссионера.

Счет-фактура является основанием для отнесения в зачет суммы НДС комитентом или покупателем товаров, работ, услуг по договору комиссии (ст. 400 НК РК).

Определения оборота по реализации по договору комиссии

Реализация товаров, выполнение работ, оказание услуг на условиях, соответствующих условиям договора комиссии, не являются оборотом по реализации комиссионера (п. 1 ст. 375 НК РК).

Данные положения не применяются в отношении реализации товара, полученного от комитента – нерезидента, не являющегося плательщиком НДС в РК и не осуществляющего деятельность через филиал, представительство.

В этом случае реализация товара, полученного от комитента – нерезидента, является оборотом по реализации комиссионера.

Относительно выполнения работ и оказания услуг комиссионером для комитента – нерезидента такое положение не...

При выписке третьим лицом, являющимся поставщиком товаров, работ, услуг, счета-фактуры комиссионеру в качестве реквизитов получателя указываются реквизиты комиссионера.

Счет-фактура является основанием для отнесения в зачет суммы НДС комитентом или покупателем товаров, работ, услуг по договору комиссии (ст. 400 НК РК).

Определения оборота по реализации по договору комиссии

Реализация товаров, выполнение работ, оказание услуг на условиях, соответствующих условиям договора комиссии, не являются оборотом по реализации комиссионера (п. 1 ст. 375 НК РК).

Данные положения не применяются в отношении реализации товара, полученного от комитента – нерезидента, не являющегося плательщиком НДС в РК и не осуществляющего деятельность через филиал, представительство.

В этом случае реализация товара, полученного от комитента – нерезидента, является оборотом по реализации комиссионера.

Относительно выполнения работ и оказания услуг комиссионером для комитента – нерезидента такое положение не...