Как заполнить Декларацию по ИПН и соцналогу (ф. 200.00) за 1 квартал 2026 года

Декларация по ИПН и соцналогу за 1 квартал 2026 года подается уже по новой форме – изменились ставки, вычеты и предельные показатели, а значит риск ошибок при первом заполнении особенно высок. Разбираем декларацию пошагово на сквозном примере и даем Excel-таблицу для расчетов и проверки показателей перед сдачей

Выявить возможные ошибки, исчислить ИПН и остальные «зарплатные» налоги с учетом всех положенных налоговых вычетов, корректировок поможет шаблон и образец заполнения форма 200.00 в Excel-формате. В шаблоне вы вносите свои данные, а образец заполнен по данным примера из рекомендации.

Новая форма Декларации по ИПН и соцналогу по форме 200.00 утверждена приказом Министра финансов РК от 12 ноября 2025 гда № 695 и составляется в соответствии с Пояснением по составлению формы налоговой отчетности «Декларация по индивидуальному подоходному налогу и социальному налогу» (форма 200.00).

Форма по прежнему состоит из самой декларации (ф. 200.00) и приложений к ней (формы с 200.01 по 200.06):

Форма 200.00 предназначена для отражения сведений об объектах обложения, а также исчисленных и удержанных суммах ИПН, ОПВ, ОППВ, ОПВР, социального налога, социальных отчислений, отчислений и взносов на ОСМС.

Декларация по форме 200.00 представляется в налоговые органы по месту нахождения налогового агента не позднее 15 числа второго месяца, следующего за отчетным периодом (квартал), то есть за 1 квартал 2025 года – не позднее 15 мая 2026 года.

Изменения по форме 200.00 в 2026 году

► Изменения в форме 200.00 и 200.01

Добавлены новые категории налогоплательщиков:

Изменен порядок заполнения граф по налогам «за себя».

С 2026 года показатели по налогам и социальным платежам за ИП отражаются только:

Уточнили порядок определения общей численности работников:

Регламентировано отражение выплат по договорам ГПХ.

В декларации установлен отдельный порядок отражения социальных платежей по договорам ГПХ:

Изменен порядок расчета социального налога

В целях приведения формы в соответствие с Налоговым кодексом 2026 года скорректирован порядок отражения социального налога:

Добавлена графа для отражения ОПВР «за себя»:

► Изменения в форме 200.02

С 2026 года приложение 200.02 заполняется по работникам – физическим лицам-нерезидентам.

В рамках обновления формы:

► Изменения в форме 200.05

С 2026 года в приложении 200.05 отражаются сведения по физическим лицам-резидентам, включая иностранцев и лиц без гражданства.

Налоговым периодом является квартал, при этом форма заполняется нарастающим итогом с начала года.

В связи с изменениями законодательства:

При этом важно учитывать, что данное приложение 200.05 представляется только вместе с декларацией за 4 квартал.

► Изменения в форме 200.06

Для приложения 200.06 налоговым периодом установлен квартал, при этом заполнение производится нарастающим итогом с начала года.

Кроме того, исключена графа O, в которой ранее отмечался факт осуществления деятельности физическим лицом в структурном подразделении юридического лица, не признанном налоговым агентом.

Добавлено поле «налоговый период (квартал)», заполнение происходит нарастающим итогом с начала года, исключена графа O.

Обязательство по сдаче ф. 200.00

Декларация по форме 200.00 составляется:

Порядок заполнения Декларации по форме 200.00

Форма заполняется помесячно с подведением итога за квартал.

Рассмотрим построчное заполнение формы 200.00 на сквозном примере, который поможет разобраться в отражении квартальных и годовых показателей в отчетности.

Анастасия Попова

профессиональный бухгалтер РК, налоговый консультант 1-ой категории, эксперт ЭС Актуалис-Главбух

Выявить возможные ошибки, исчислить ИПН и остальные «зарплатные» налоги с учетом всех положенных налоговых вычетов, корректировок поможет шаблон и образец заполнения форма 200.00 в Excel-формате. В шаблоне вы вносите свои данные, а образец заполнен по данным примера из рекомендации.

Новая форма Декларации по ИПН и соцналогу по форме 200.00 утверждена приказом Министра финансов РК от 12 ноября 2025 гда № 695 и составляется в соответствии с Пояснением по составлению формы налоговой отчетности «Декларация по индивидуальному подоходному налогу и социальному налогу» (форма 200.00).

Форма по прежнему состоит из самой декларации (ф. 200.00) и приложений к ней (формы с 200.01 по 200.06):

- приложение 200.01 «Исчисление индивидуального подоходного налога, социального налога и социальных платежей»;

- приложение 200.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства»;

- приложение 200.03 «Исчисление суммы индивидуального подоходного налога, социального налога и социальных платежей по структурному подразделению»;

- приложение 200.04 «Исчисление социального налога налогоплательщиками, работающими по контракту»;

- приложение 200.05 «Исчисление налогов и социальных платежей с доходов физических лиц»;

- приложение 200.06 «"Исчисление единого платежа с доходов работников-резидентов Республики Казахстан».

Форма 200.00 предназначена для отражения сведений об объектах обложения, а также исчисленных и удержанных суммах ИПН, ОПВ, ОППВ, ОПВР, социального налога, социальных отчислений, отчислений и взносов на ОСМС.

Декларация по форме 200.00 представляется в налоговые органы по месту нахождения налогового агента не позднее 15 числа второго месяца, следующего за отчетным периодом (квартал), то есть за 1 квартал 2025 года – не позднее 15 мая 2026 года.

Изменения по форме 200.00 в 2026 году

► Изменения в форме 200.00 и 200.01

Добавлены новые категории налогоплательщиков:

- D – СНР на основе упрощенной декларации.

- G –применяющий СНР для крестьянских или фермерских хозяйств;

- H – сельскохозяйственные кооперативы, указанные в статье 16 Налогового кодекса;

- J – налогоплательщик, занимающийся производством сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), а также переработкой указанной продукции собственного производства и реализацией продуктов такой переработки.

Изменен порядок заполнения граф по налогам «за себя».

С 2026 года показатели по налогам и социальным платежам за ИП отражаются только:

- лицами, занимающимися частной практикой;

- индивидуальными предпринимателями, применяющими общеустановленный режим налогообложения;

- главами и членами крестьянских (фермерских) хозяйств, работающими на общеустановленном режиме.

Уточнили порядок определения общей численности работников:

- форме дополнительно конкретизирован порядок расчета общей численности работников.

Регламентировано отражение выплат по договорам ГПХ.

В декларации установлен отдельный порядок отражения социальных платежей по договорам ГПХ:

- в строках 200.00.008 I, 200.00.008 II и 200.00.008 III отражаются суммы социальных отчислений (СО) по ГПХ;

- в строках 200.00.011 I, 200.00.011 II и 200.00.011 III отражаются взносы на ОСМС по ГПХ.

Изменен порядок расчета социального налога

В целях приведения формы в соответствие с Налоговым кодексом 2026 года скорректирован порядок отражения социального налога:

- в строках 200.00.005 I, 200.00.005 II и 200.00.005 III социальный налог отражается без уменьшения на сумму социальных отчислений;

- в строках 200.00.007 I, 200.00.007 II и 200.00.007 III социальный налог также указывается без уменьшения на сумму СО.

Добавлена графа для отражения ОПВР «за себя»:

- с 2026 года в строках 200.00.014 I, 200.00.014 II и 200.00.014 III отражаются обязательные пенсионные взносы работодателя (ОПВР) в свою пользу.

► Изменения в форме 200.02

С 2026 года приложение 200.02 заполняется по работникам – физическим лицам-нерезидентам.

В рамках обновления формы:

- исключена графа Е, в которой ранее указывался признак резидентства;

- изменена структура граф для отражения налоговых вычетов и их классификация, что связано с изменениями видов вычетов в Налоговом кодексе 2026 года;

- в графе Q отражается сумма дохода, не подлежащая налогообложению, превышающая 50 000 долларов США.

► Изменения в форме 200.05

С 2026 года в приложении 200.05 отражаются сведения по физическим лицам-резидентам, включая иностранцев и лиц без гражданства.

Налоговым периодом является квартал, при этом форма заполняется нарастающим итогом с начала года.

В связи с изменениями законодательства:

- скорректированы графы, предназначенные для отражения налоговых вычетов и их классификации;

- введена новая графа АВ, в которой указывается код страны гражданства.

При этом важно учитывать, что данное приложение 200.05 представляется только вместе с декларацией за 4 квартал.

► Изменения в форме 200.06

Для приложения 200.06 налоговым периодом установлен квартал, при этом заполнение производится нарастающим итогом с начала года.

Кроме того, исключена графа O, в которой ранее отмечался факт осуществления деятельности физическим лицом в структурном подразделении юридического лица, не признанном налоговым агентом.

Добавлено поле «налоговый период (квартал)», заполнение происходит нарастающим итогом с начала года, исключена графа O.

Обязательство по сдаче ф. 200.00

Декларация по форме 200.00 составляется:

- налогоплательщиками (налоговыми агентами);

- плательщиками единого платежа;

- агентами по уплате ОПВ, ОППВ и ОПВР;

- плательщиками социальных отчислений;

- плательщиками взносов и (или) отчислений на ОСМС;

- ИП, лицами, занимающимися частной практикой, а также крестьянскими или фермерскими хозяйствами, применяющими ОУР по ОПВ, социальным отчислениям и взносам на ОСМС в свою пользу.

Порядок заполнения Декларации по форме 200.00

Форма заполняется помесячно с подведением итога за квартал.

Рассмотрим построчное заполнение формы 200.00 на сквозном примере, который поможет разобраться в отражении квартальных и годовых показателей в отчетности.

Пример

Сквозной пример

Организационная форма и структура

Организация – ТОО «АВС», общеустановленный режим налогообложения, расчет налогов, взносов и отчислений с заработной платы производит в общеустановленном порядке (не применяет единый платеж).

Сотрудники

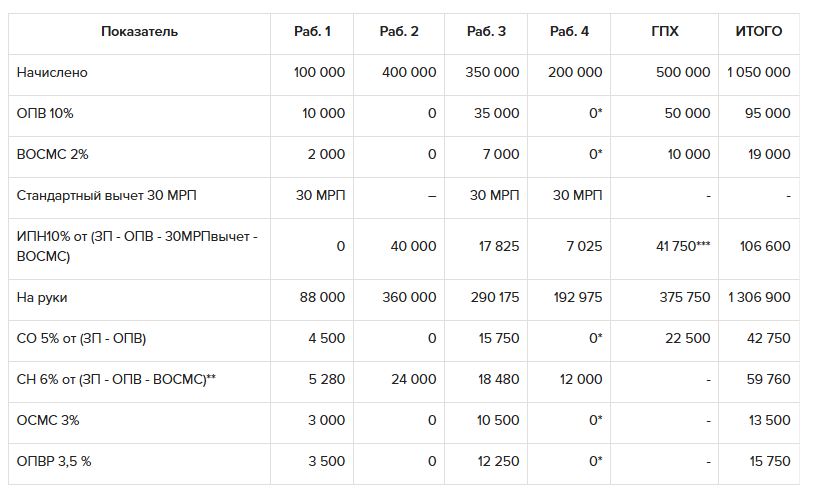

В организации числится 4 сотрудников: 2 сотрудников – граждане РК и 2 сотрудника – иностранные граждане, один из которых является резидентом РК («Работник 3»), а второй - нерезидентом («Работник 2»).

Сотрудникам, за исключением сотрудника-нерезидента, предоставляются стандартные налоговые вычеты в размере 30 МРП (ежемесячно), вычет по ОПВ и вычет по ВОСМС.

«Работник 4» является пенсионером по возрасту.

Работникам установлены следующие оклады к начислению:

- Работник 1 – 100 000 тенге

- Работник 2 – 400 000 тенге

- Работник 3 – 350 000 тенге

- Работник 4 – 200 000 тенге

Все работники отработали полностью отчетный период. Выплата доходов за текущий месяц производится до конца месяца.

В 1 квартале 2026 года были заключены договоры ГПХ:

С гражданином РК АА на оказания консультационных услуг ежемесячный доход за период январь-март по 500 000 тенге.

Физическому лицу по договору ГПХ выплата за оказанные консалтинговые услуги должна быть произведена последним рабочим числом месяца.

Налоговый вычет 30 МРП не предоставляется.

При заполнении формы следует подготовить налоговый регистр, содержащий параметры расчета налогов и взносов с заработной платы с детализацией и по сотрудникам, и по периодам (месяцам) расчета.

Регистр по заработной плате (ежемесячно)

Регистр по заработной плате (ежемесячно)

* Пенсионер по возрасту освобожден от ОПВ, ОПВР СО и отчислений на мед страхование.

** Социальный налог в 2026 году отражается без уменьшения на СО в форме 200.00.

*** При расчете ИПН с ГПХ применяется вычет СО = 10% от (ЗП - ОПВ- ВОСМС - СО - 30МРПвычет)

** Социальный налог в 2026 году отражается без уменьшения на СО в форме 200.00.

*** При расчете ИПН с ГПХ применяется вычет СО = 10% от (ЗП - ОПВ- ВОСМС - СО - 30МРПвычет)

Внимание

Если регистр составлен правильно, форма 200.00 заполняется логично и без ошибок. Если регистр ведется формально, декларация становится источником риска

Налоговые регистры предназначены для обобщения и систематизации информации для обеспечения целей налогового учета (ст. 205 НК РК):

- формирование полной и достоверной информации о порядке учета для целей налогообложения операций, осуществленных налогоплательщиком (налоговым агентом) в течение налогового периода;

- расшифровку каждой строки форм налоговой отчетности;

- достоверное составление налоговой отчетности;

- предоставление информации налоговым органам для налогового контроля.

Форма 200.00 – это не первичный расчет, это отражение уже произведенных расчётов. Если в компании нет правильно оформленного налогового регистра, форма будет заполнена формально и с риском допущения ошибок.

Форма 200.00 требует помесячной детализации, разделения удержаний и начислений, учета статуса работника (резидент, нерезидент либо пенсионер), корректного применения освобождений, расчёта баз отдельно по каждому физическому лицу.

Если регистр не ведется, невозможно проверить освобождение от налогообложения отдельных категорий, корректно распределить сумму по месяцам, подтвердить расчет баз для налогов и отчислений. Также возрастает риск несоответствия между формой и фондами. Форма 200.00 – это итог регистра, а не наоборот.

Поскольку формы налоговых регистров к декларации по ф. 200.00 не утверждены уполномоченным органом, налогоплательщик должен составлять самостоятельно по формам, установленным его в налоговой учетной политике.

Предлагаем рассмотреть налоговые регистры, составленные экспертом.

Так как заполнение основной ф. 200.00 основывается на данных приложений к декларации 200.01–200.06, начинайте составление Декларации с заполнения данных приложений.

Форма 200.01 «Исчисление индивидуального подоходного налога, социального налога и социальных платежей»

Приложение 200.01 к форме 200.00 предназначено для отражения доходов, начисленных налоговым агентом физическим лицам (включая работников, лиц по договорам ГПХ, иностранцев и лиц без гражданства), а также сумм, принимаемых для исчисления ИПН, социального налога и социальных платежей. Здесь же отражаются социальные платежи по структурным подразделениям, не признанным налоговыми агентами (с отражением в форме 200.03). Доходы, применяемые для исчисления единого платежа, в приложение 200.01 не включают.

Форма 200.01 является расшифровкой к основной декларации 200.00 и отражает все начисленные доходы физическим лицам, а также базы для исчисления ИПН, социального налога, пенсионных взносов и социальных платежей. Заполнение производится помесячно: графы I, II и III – это первый, второй и третий месяцы квартала, графа IV – итог за квартал (сумма трёх месяцев).

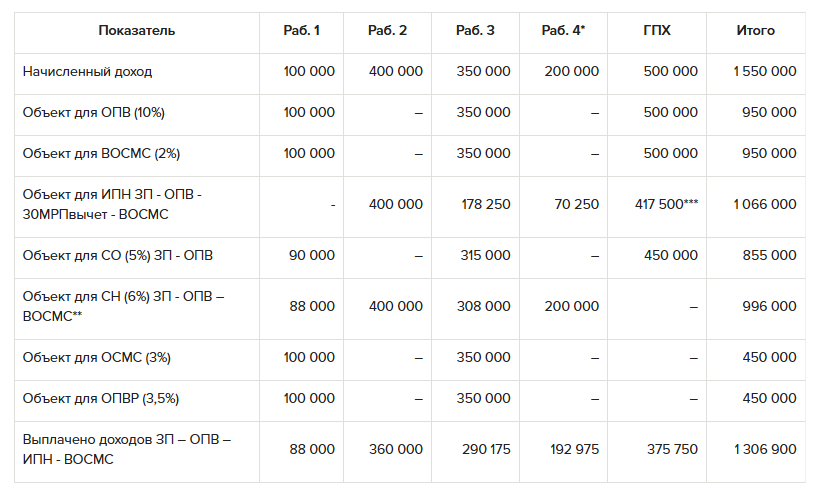

Регистр по объектам исчисления

Форма 200.01 «Исчисление индивидуального подоходного налога, социального налога и социальных платежей»

Приложение 200.01 к форме 200.00 предназначено для отражения доходов, начисленных налоговым агентом физическим лицам (включая работников, лиц по договорам ГПХ, иностранцев и лиц без гражданства), а также сумм, принимаемых для исчисления ИПН, социального налога и социальных платежей. Здесь же отражаются социальные платежи по структурным подразделениям, не признанным налоговыми агентами (с отражением в форме 200.03). Доходы, применяемые для исчисления единого платежа, в приложение 200.01 не включают.

Форма 200.01 является расшифровкой к основной декларации 200.00 и отражает все начисленные доходы физическим лицам, а также базы для исчисления ИПН, социального налога, пенсионных взносов и социальных платежей. Заполнение производится помесячно: графы I, II и III – это первый, второй и третий месяцы квартала, графа IV – итог за квартал (сумма трёх месяцев).

Регистр по объектам исчисления

* Пенсионер по возрасту освобожден от ОПВ, ОПВР СО и отчислений на мед страхование.

** Социальный налог в 2026 году отражается без уменьшения на СО в форме 200.00.

*** При расчете ИПН с ГПХ применяется вычет СО = 10% от (ЗП - ОПВ- ВОСМС - СО - 30МРПвычет)

Строка 200.01.001 – отражаются все начисленные доходы физическим лицам за отчетный квартал: заработная плата, выплаты в натуральной форме, материальная выгода, дивиденды, выигрыши, вознаграждения, доходы по договорам ГПХ. Это общая сумма начислений до удержаний.

Подстроки:

А – доходы работников по трудовым договорам;

В – дивиденды;

С – выигрыши;

D – вознаграждения;

Е – доходы по договорам ГПХ.

Всего в строку 200.01.001 IV за отчетный квартал вносят показатель – 4 650 000.

В строке 200.01.001 А указывают сумму доходов, начисленную работникам за отчетный квартал – 4 650 000:

Строка 200.01.001 E приложения заполняют, т. к. ТОО в 1 квартале 2026 года были начислены доходы по договорам ГПХ, предметом которых является оказание услуг, выполнение работ – 1 500 000.

Строка 200.01.002 – доходы, освобожденные от налогообложения (например, выплаты, освобождаемые по законодательству или в рамках МФЦА) – по условиям примера не заполняют.

Строка 200.01.003 – сумма исчисленного ИПН с начисленных доходов по каждому месяцу. Это налог, рассчитанный до удержания и перечисления. IV – итог ИПН за квартал.

В строке 200.01.001 I указывают сумму 106 600:

Всего в строку 200.01.001 IV за отчетный квартал вносят показатель – 319 800.

Строка 200.01.004 – задолженность по начисленным, но не выплаченным доходам на конец квартала. Указывается сумма начислений без учета ИПН, ОПВ, ОППВ, ОПВР и ОСМС.

В строке 200.01.004 указывают сумму 0 .

Строка 200.01.005 – сумма ИПН по доходам, начисленным, но не выплаченным на начало квартала указывают – 0.

Строка 200.01.006 – сумма ИПН по доходам, начисленным, но не выплаченным на конец квартала указывают – 0.

Строка 200.01.007 – фактически выплаченные доходы физическим лицам за каждый месяц квартала. Позволяет сопоставить начисления и выплаты. IV – итог выплат.

Всего в строку 200.01.007 IV за отчетный квартал вносят показатель – 3 920 700.

Строка 200.01.008 – облагаемый доход, то есть база для расчета ИПН после применения вычетов (ОПВ, стандартных вычетов и других предусмотренных НК вычетов). IV – итоговая база за квартал:

Всего в строку 200.01.008 IV за отчетный квартал вносят показатель – 3 198 000.

► Раздел «Обязательные пенсионные взносы»

Строка 200.01.009 – доходы, с которых удерживаются обязательные пенсионные взносы (ОПВ). Это база для расчета 10 % ОПВ:

Всего в строку 200.01.009 IV за отчетный квартал вносится показатель – 2 850 000.

Строка 200.01.010 – доходы для исчисления обязательных профессиональных пенсионных взносов (ОППВ) при наличии работников с вредными условиями труда – по условиям примера не заполняют.

Строка 200.01.011 – доходы, с которых исчисляются обязательные пенсионные взносы работодателя (ОПВР).

Всего в строку 200.01.011 IV за отчетный квартал вносится показатель – 1 350 000.

Строка 200.01.012 – заявляемый доход в свою пользу (заполняют ИП, лица, занимающиеся частной практикой, главы и члены КФХ на общеустановленном режиме) – по условиям примера не заполняют.

► Раздел «Работники с инвалидностью»

Заполняется организациями, где среднегодовая численность работников с инвалидностью и их фонд оплаты труда составляют не менее 51 %:

► Раздел «Социальный налог»

Строка 200.01.016 – доходы, являющиеся объектом обложения социальным налогом. Это база для расчета соц. налога по ставкам статьи 557 НК РК:

Всего в строку 200.01.016 IV за отчетный квартал вносится показатель – 2 988 000 тенге.

►Раздел «Социальные отчисления»

Строка 200.01.017 – доходы, с которых исчисляются социальные отчисления:

Всего в строку 200.01.017 IV за отчетный квартал вносят показатель – 2 565 000.

Строка 200.01.018 – доход для исчисления социальных отчислений в свою пользу (для ИП и лиц на ОУР) – по условиям примера не заполняют.

► Раздел «ОСМС»

Строка 200.01.019 – доходы для исчисления отчислений работодателя на ОСМС:

Всего в строку 200.01.019 IV за отчетный квартал вносят показатель – 1 350 000.

Строка 200.01.020 – доходы для удержания взносов на ОСМС с работников и ГПХ:

Всего в строку 200.01.020 IV за отчетный квартал вносят показатель – 2 850 000.

Строка 200.01.021 – доход для исчисления взносов на ОСМС в свою пользу (ИП и лица на ОУР) – по условиям примера ...

** Социальный налог в 2026 году отражается без уменьшения на СО в форме 200.00.

*** При расчете ИПН с ГПХ применяется вычет СО = 10% от (ЗП - ОПВ- ВОСМС - СО - 30МРПвычет)

Строка 200.01.001 – отражаются все начисленные доходы физическим лицам за отчетный квартал: заработная плата, выплаты в натуральной форме, материальная выгода, дивиденды, выигрыши, вознаграждения, доходы по договорам ГПХ. Это общая сумма начислений до удержаний.

Подстроки:

А – доходы работников по трудовым договорам;

В – дивиденды;

С – выигрыши;

D – вознаграждения;

Е – доходы по договорам ГПХ.

- в строке 200.01.001 I указывают сумму – 1 550 000;

- в строке 200.01.001 II – 1 550 000;

- в строке 200.01.001 III – 1 550 000.

Всего в строку 200.01.001 IV за отчетный квартал вносят показатель – 4 650 000.

В строке 200.01.001 А указывают сумму доходов, начисленную работникам за отчетный квартал – 4 650 000:

- строка 200.01.001 В – по условиям примера не заполняют;

- строка 200.01.001 C – по условиям примера не заполняют;

- строка 200.01.001 D – по условиям примера не заполняют.

Строка 200.01.001 E приложения заполняют, т. к. ТОО в 1 квартале 2026 года были начислены доходы по договорам ГПХ, предметом которых является оказание услуг, выполнение работ – 1 500 000.

Строка 200.01.002 – доходы, освобожденные от налогообложения (например, выплаты, освобождаемые по законодательству или в рамках МФЦА) – по условиям примера не заполняют.

Строка 200.01.003 – сумма исчисленного ИПН с начисленных доходов по каждому месяцу. Это налог, рассчитанный до удержания и перечисления. IV – итог ИПН за квартал.

В строке 200.01.001 I указывают сумму 106 600:

- в строке 200.01.001 II – 106 600;

- в строке 200.01.001 III – 106 600.

Всего в строку 200.01.001 IV за отчетный квартал вносят показатель – 319 800.

Строка 200.01.004 – задолженность по начисленным, но не выплаченным доходам на конец квартала. Указывается сумма начислений без учета ИПН, ОПВ, ОППВ, ОПВР и ОСМС.

В строке 200.01.004 указывают сумму 0 .

Строка 200.01.005 – сумма ИПН по доходам, начисленным, но не выплаченным на начало квартала указывают – 0.

Строка 200.01.006 – сумма ИПН по доходам, начисленным, но не выплаченным на конец квартала указывают – 0.

Строка 200.01.007 – фактически выплаченные доходы физическим лицам за каждый месяц квартала. Позволяет сопоставить начисления и выплаты. IV – итог выплат.

- в строке 200.01.007 I указывают сумму 1 306 900;

- в строке 200.01.007 II – 1 306 900;

- в строке 200.01.007 III – 1 306 900.

Всего в строку 200.01.007 IV за отчетный квартал вносят показатель – 3 920 700.

Строка 200.01.008 – облагаемый доход, то есть база для расчета ИПН после применения вычетов (ОПВ, стандартных вычетов и других предусмотренных НК вычетов). IV – итоговая база за квартал:

- в строке 200.01.008 I указывают сумму 1 066 000;

- в строке 200.01.008 II – 1 066 000;

- в строке 200.01.008 III – 1 066 000.

Всего в строку 200.01.008 IV за отчетный квартал вносят показатель – 3 198 000.

► Раздел «Обязательные пенсионные взносы»

Строка 200.01.009 – доходы, с которых удерживаются обязательные пенсионные взносы (ОПВ). Это база для расчета 10 % ОПВ:

- В строке 200.01.009 I указывают сумму 950 000;

- В строке 200.01.009 II – 950 000;

- В строке 200.01.009 III – 950 000.

Всего в строку 200.01.009 IV за отчетный квартал вносится показатель – 2 850 000.

Строка 200.01.010 – доходы для исчисления обязательных профессиональных пенсионных взносов (ОППВ) при наличии работников с вредными условиями труда – по условиям примера не заполняют.

Строка 200.01.011 – доходы, с которых исчисляются обязательные пенсионные взносы работодателя (ОПВР).

- в строке 200.01.011 I указывают сумму 450 000;

- в строке 200.01.011 II – 450 000;

- в строке 200.01.011 III – 450 000.

Всего в строку 200.01.011 IV за отчетный квартал вносится показатель – 1 350 000.

Строка 200.01.012 – заявляемый доход в свою пользу (заполняют ИП, лица, занимающиеся частной практикой, главы и члены КФХ на общеустановленном режиме) – по условиям примера не заполняют.

► Раздел «Работники с инвалидностью»

Заполняется организациями, где среднегодовая численность работников с инвалидностью и их фонд оплаты труда составляют не менее 51 %:

- строка 200.01.013 – численность работников с инвалидностью – по условиям примера не заполняют;

- строка 200.01.014 – их удельный вес в общей численности – по условиям примера не заполняют;

- строка 200.01.015 – удельный вес расходов на оплату их труда – по условиям примера не заполняют.

► Раздел «Социальный налог»

Строка 200.01.016 – доходы, являющиеся объектом обложения социальным налогом. Это база для расчета соц. налога по ставкам статьи 557 НК РК:

- в строке 200.01.016 I указывают сумму 996 000;

- в строке 200.01.016 II – 996 000;

- в строке 200.01.016 III – 996 000 тенге.

Всего в строку 200.01.016 IV за отчетный квартал вносится показатель – 2 988 000 тенге.

►Раздел «Социальные отчисления»

Строка 200.01.017 – доходы, с которых исчисляются социальные отчисления:

- в строке 200.01.017 I указывают сумму 855 000;

- в строке 200.01.017 II – 855 000;

- в строке 200.01.017 III – 855 000.

Всего в строку 200.01.017 IV за отчетный квартал вносят показатель – 2 565 000.

Строка 200.01.018 – доход для исчисления социальных отчислений в свою пользу (для ИП и лиц на ОУР) – по условиям примера не заполняют.

► Раздел «ОСМС»

Строка 200.01.019 – доходы для исчисления отчислений работодателя на ОСМС:

- в строке 200.01.019 I указывают сумму 450 000;

- в строке 200.01.019 II – 450 000;

- в строке 200.01.019 III – 450 000.

Всего в строку 200.01.019 IV за отчетный квартал вносят показатель – 1 350 000.

Строка 200.01.020 – доходы для удержания взносов на ОСМС с работников и ГПХ:

- в строке 200.01.020 I указывают сумму 950 000;

- в строке 200.01.020 II – 950 000;

- в строке 200.01.020 III – 950 000.

Всего в строку 200.01.020 IV за отчетный квартал вносят показатель – 2 850 000.

Строка 200.01.021 – доход для исчисления взносов на ОСМС в свою пользу (ИП и лица на ОУР) – по условиям примера ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik