Как отвечать на уведомление по камеральному контролю

Что такое камеральный контроль, с какой целью назначается и почему не стоит бить тревогу, если пришло уведомление? Рекомендация поможет понять, что камеральный контроль –это хорошо, это возможность исправить ошибки без штрафных санкций или, наоборот, доказать свою правоту

Камеральный контроль – составная часть системы управления рисками (гл. 17 НК РК).

Цель камерального контроля – предоставить налогоплательщику право самостоятельно устранить нарушения, выявленные налоговыми органами.

Рассмотрим на примерах 3 варианта исполнения уведомления:

Порядок и сроки проведения камерального контроля

Порядок и сроки проведения камерального контроля регламентированы ст. 95 НК РК и Правилами проведения камерального контроля (в отношении объектов (приказ министра финансов РК от 30 ноября 2015 года № 598).

Камеральный контроль проводится налоговыми органами на основе изучения и анализа представленной налогоплательщиком (налоговым агентом) налоговой отчетности, сведений уполномоченных государственных органов, а также других документов и сведений о деятельности налогоплательщика.

Камеральный контроль проводится налоговыми органами путем сопоставления следующих данных, имеющихся в налоговых органах:

Камеральный контроль проводится за соответствующий налоговый период и после истечения срока представления налоговой отчетности за такой период и осуществляется в течение срока исковой давности с учетом положений, установленных ст. 48 НК РК. По результатам камерального контроля налоговый орган составляет заключение по установленной форме. Датой завершения камерального контроля является дата составления заключения.

В случае выявления нарушений по результатам камерального контроля оформляются (ст. 96 НК РК):

Изменения в камеральном контроле в 2024 году

Айбек Оканов

Консультант по налогам, эксперт ЭС «ACTUALIS: Главбух»

Ирина Косячная

главный редактор ЭСС «Actualis: Главбух»

Камеральный контроль – составная часть системы управления рисками (гл. 17 НК РК).

Цель камерального контроля – предоставить налогоплательщику право самостоятельно устранить нарушения, выявленные налоговыми органами.

Рассмотрим на примерах 3 варианта исполнения уведомления:

- 1-й вариант с нарушениями согласен,

- 2-й – согласен частично,

- 3-й – не согласен.

Порядок и сроки проведения камерального контроля

Порядок и сроки проведения камерального контроля регламентированы ст. 95 НК РК и Правилами проведения камерального контроля (в отношении объектов (приказ министра финансов РК от 30 ноября 2015 года № 598).

Камеральный контроль проводится налоговыми органами на основе изучения и анализа представленной налогоплательщиком (налоговым агентом) налоговой отчетности, сведений уполномоченных государственных органов, а также других документов и сведений о деятельности налогоплательщика.

Камеральный контроль проводится налоговыми органами путем сопоставления следующих данных, имеющихся в налоговых органах:

- налоговой отчетности;

- сведений иных госорганов об объектах налогообложения или объектах, связанных с налогообложением;

- сведений, полученных из различных источников информации, по деятельности налогоплательщика.

Камеральный контроль проводится за соответствующий налоговый период и после истечения срока представления налоговой отчетности за такой период и осуществляется в течение срока исковой давности с учетом положений, установленных ст. 48 НК РК. По результатам камерального контроля налоговый орган составляет заключение по установленной форме. Датой завершения камерального контроля является дата составления заключения.

В случае выявления нарушений по результатам камерального контроля оформляются (ст. 96 НК РК):

- по нарушениям с высокой степенью риска -- уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, с приложением описания выявленных нарушений и их степени риска;

- по нарушениям со средней степенью риска – уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, с приложением описания выявленных нарушений и их степени риска;

- по нарушениям с низкой степенью риска -- извещение о нарушениях, выявленных по результатам камерального контроля, с приложением описания выявленных нарушений и их степени риска.

Изменения в камеральном контроле в 2024 году

Внимание

Упрощена процедура исполнения уведомлений

С 12 февраля 2024 года упрощена процедура исполнения уведомлений со средней степенью риска. Теперь, в случае несогласия налогоплательщика с таким уведомлением, предоставление пояснений рассматривается как исполнение уведомления, даже без приложения дополнительных документов, представление которых теперь является не обязанностью, а правом налогоплательщика.

С 1 января 2023 года по налогоплательщикам, предоставившим пояснение о несогласии, расходные операции по банковским счетам не приостанавливаются.

Начиная с 12 февраля 2024 года:

- не встал на регистрационный учет в налоговом органе,

- не подал налоговую отчетность по уведомлению,

- не отозвал, не исправил или не дополнил счета-фактуры

(ранее, до 12 февраля 2024 года, уведомление признавалось неисполненным, если нарушение не устранено или устранено не в полном объеме). При этом решение о признании неисполненным не выносится;

• в пояснении не указаны:

Кроме этого, есть еще 2 момента.

С этими и остальными изменениями более детально вы можете ознакомиться в сравнительной таблице.

Сравнительная таблица изменений, внесенных в ст. 96 НК РК в части камерального контроля в 2024 г.

- по нарушениям со средней степенью риска прикладывать к пояснению docx выписки из регистров налогового и бухгалтерского учетов, а также документы, подтверждающие достоверность данных в налоговой отчетности, уже не нужно (в то же время, если вы считаете, что пояснения об отсутствии нарушений недостаточно, то можете приложить и регистры, и документы);

- по нарушениям с высокой степенью риска в пояснении необходимо изложить обстоятельства своего несогласия, для подтверждения которых обязательно прилагаются копии документов, подтверждающих факт осуществления операций (сделок), указанных в нарушениях (то есть по нарушениям высокой степени риска ставится под сомнение сам факт продажи товаров, выполнения работ, оказания услуг);

- уведомление признается неисполненным, если налогоплательщик не исполнил его, а именно:

- не встал на регистрационный учет в налоговом органе,

- не подал налоговую отчетность по уведомлению,

- не отозвал, не исправил или не дополнил счета-фактуры

(ранее, до 12 февраля 2024 года, уведомление признавалось неисполненным, если нарушение не устранено или устранено не в полном объеме). При этом решение о признании неисполненным не выносится;

- уведомление признается неисполненным по нарушениям с высокой степенью риска в случаях, если:

• в пояснении не указаны:

- дата подписания пояснения налогоплательщиком,

- фамилия, имя и отчество либо полное наименование налогоплательщика, его место жительства (место нахождения);

- ИИН/БИН,

- наименование УГД/ДГД, направившего уведомление,

- номер и дата уведомления, на которое представляется пояснение,

- обстоятельства несогласия,

Кроме этого, есть еще 2 момента.

- Исключена норма о том, что приостановление расходных операций по банковским счетам не осуществляется при подаче им жалобы на решение.

- Теперь налоговый орган по нарушениям, указанным в уведомлении по результатам камерального контроля, может назначить тематическую проверку по вопросу подтверждения таких нарушений.

С этими и остальными изменениями более детально вы можете ознакомиться в сравнительной таблице.

Сравнительная таблица изменений, внесенных в ст. 96 НК РК в части камерального контроля в 2024 г.

3 частые ошибки, которые выявляет камеральный контроль

Камеральный контроль строится на анализе и сличении различных источников данных со сведениями, отраженными в налоговых декларациях. К наиболее частым ошибкам, допускаемыми налогоплательщиками, относятся ошибки следующего характера: некорректное заполнение и выписка электронных счетов-фактур (ЭСФ), некорректное заполнение и непредставление налоговых деклараций, нарушение порядка применения ККМ при осуществлении денежных расчетов.

1. Некорректное заполнение и выписка электронных счетов-фактур (ЭСФ), в том числе:

2. Некорректное заполнение и непредставление налоговых деклараций, в том числе:

3. Нарушение порядка применения ККМ при осуществлении денежных расчетов:

Таким образом, от соблюдения простых правил заполнения ЭСФ, корректного и полного отражения всех необходимых данных в налоговой отчетности зависит количество направляемых в адрес организации уведомлений камерального контроля.

Действия при получении уведомления

Налогоплательщик должен исполнить уведомление или извещение. Другими словами, отреагировать на него – согласиться с выявленными нарушениями или оспорить. В обоих случаях необходимо:

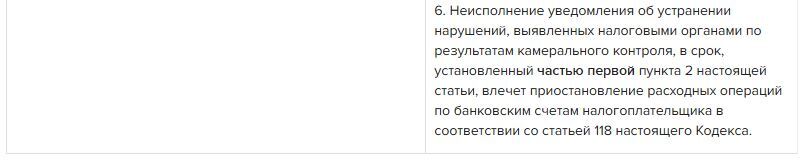

Исполнение уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение 30 рабочих дней со дня, следующего за днем его вручения (получения

Практика показывает, что возможны 3 варианта реакции налогоплательщика на уведомления:

Соответственно, существуют 3 варианта исполнения уведомления.

Порядок исполнения уведомления

Исполнение уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение 30 рабочих дней со дня, следующего за днем его вручения (получения) (п. 2 ст. 96 НК РК).

Исполнением налогоплательщиком (налоговым агентом) уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, признается:

1) в случае согласия с указанными в уведомлении нарушениями – устранение выявленных нарушений путем:

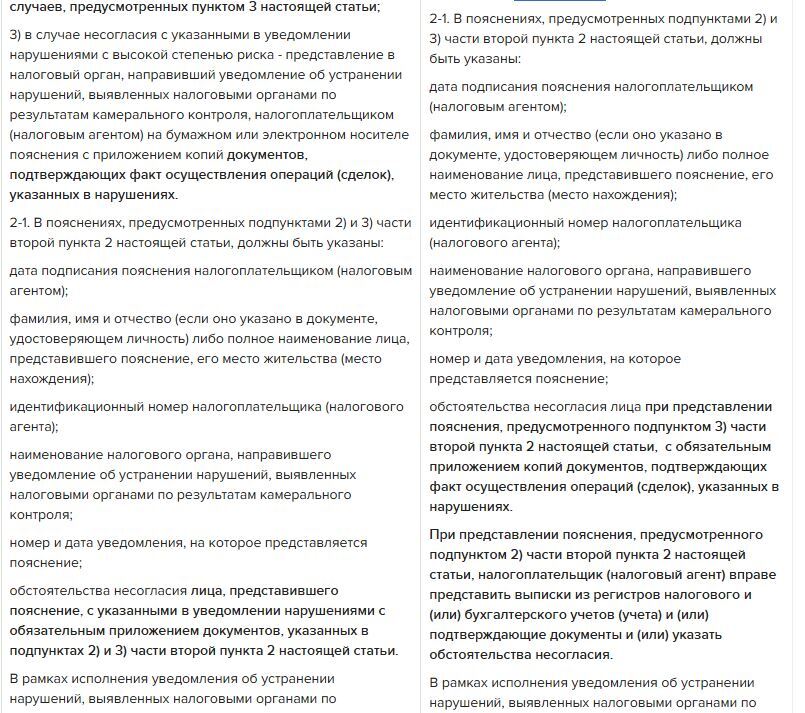

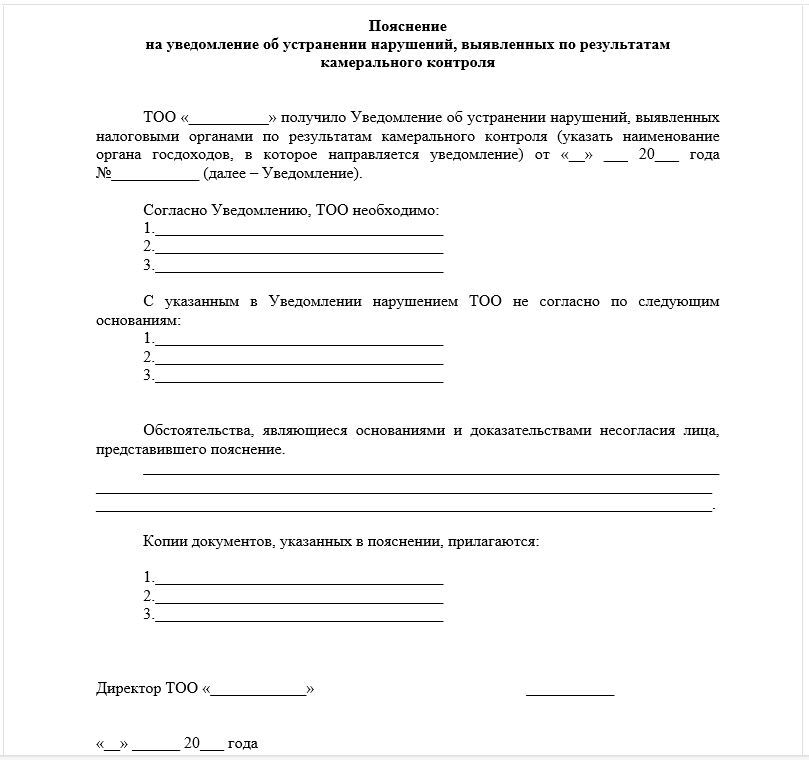

2) в случае несогласия с указанными в уведомлении нарушениями – представление налогоплательщиком (налоговым агентом) пояснения по выявленным нарушениям на бумажном или электронном носителе в налоговый орган, направивший уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, за исключением случаев, предусмотренных п. 3 ст. 96 НК РК.

В пояснении должны быть указаны:

В случае если в пояснении в качестве основания для несогласия лица, представившего пояснение, в качестве подтверждения доказательств указываются документы, то копии документов, указанных в пояснении, кроме налоговой отчетности, обязательно прилагаются к пояснению.

Представление иных документов в рамках исполнения уведомления путем представления пояснения не требуется.

Камеральный контроль строится на анализе и сличении различных источников данных со сведениями, отраженными в налоговых декларациях. К наиболее частым ошибкам, допускаемыми налогоплательщиками, относятся ошибки следующего характера: некорректное заполнение и выписка электронных счетов-фактур (ЭСФ), некорректное заполнение и непредставление налоговых деклараций, нарушение порядка применения ККМ при осуществлении денежных расчетов.

1. Некорректное заполнение и выписка электронных счетов-фактур (ЭСФ), в том числе:

- ошибочное указание кодов иностранных валют;

- некорректное отражение оборотов по реализации товаров, работ и услуг;

- не указывается категория поставщика и покупателя товаров, работ и услуг (экспедитор, лизингодатель и другие категории).

2. Некорректное заполнение и непредставление налоговых деклараций, в том числе:

- задвоение расшифровок по поставщикам;

- арифметические ошибки при заполнении декларации;

- заполнение и отправка нулевых либо пустых деклараций;

- двойное направление идентичных деклараций;

- некорректный перенос данных из деклараций предыдущих лет (остатки товаров, убытки, стоимостной баланс групп (подгрупп)).

3. Нарушение порядка применения ККМ при осуществлении денежных расчетов:

- не выбиты контрольно-кассовые чеки при реализации товаров, работ, услуг;

- выбиты чеки с ошибочными суммами;

- не оформлен возврат по чекам.

Таким образом, от соблюдения простых правил заполнения ЭСФ, корректного и полного отражения всех необходимых данных в налоговой отчетности зависит количество направляемых в адрес организации уведомлений камерального контроля.

Действия при получении уведомления

Налогоплательщик должен исполнить уведомление или извещение. Другими словами, отреагировать на него – согласиться с выявленными нарушениями или оспорить. В обоих случаях необходимо:

- предоставлять ответ в налоговые органы как на полученные уведомления, так и на полученные извещения;

- предоставлять ответы в налоговый орган, в том числе при согласии с полученным уведомлением/извещением.

Исполнение уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение 30 рабочих дней со дня, следующего за днем его вручения (получения

Практика показывает, что возможны 3 варианта реакции налогоплательщика на уведомления:

- с выявленными нарушениями согласен;

- с выявленными нарушениями согласен частично;

- с выявленными нарушениями не согласен.

Соответственно, существуют 3 варианта исполнения уведомления.

Порядок исполнения уведомления

Исполнение уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение 30 рабочих дней со дня, следующего за днем его вручения (получения) (п. 2 ст. 96 НК РК).

Исполнением налогоплательщиком (налоговым агентом) уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, признается:

1) в случае согласия с указанными в уведомлении нарушениями – устранение выявленных нарушений путем:

- постановки на регистрационный учет в налоговых органах;

- представления налоговой отчетности по уведомлению за налоговый период, к которому относятся выявленные нарушения;

- уплаты НДС в бюджет, ранее возвращенного из бюджета по требованию налогоплательщика о возврате НДС, а также уплаты пени в размере, указанном в п. 4 ст. 104 НК РК, за каждый день с даты перечисления налогоплательщику таких сумм;

2) в случае несогласия с указанными в уведомлении нарушениями – представление налогоплательщиком (налоговым агентом) пояснения по выявленным нарушениям на бумажном или электронном носителе в налоговый орган, направивший уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, за исключением случаев, предусмотренных п. 3 ст. 96 НК РК.

В пояснении должны быть указаны:

- дата подписания пояснения налогоплательщиком (налоговым агентом);

- фамилия, имя и отчество (если оно указано в документе, удостоверяющем личность) либо полное наименование лица, представившего пояснение, его место жительства (место нахождения);

- идентификационный номер налогоплательщика (налогового агента);

- наименование налогового органа, направившего уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля;

- номер и дата уведомления, на которое представляется пояснение;

- обстоятельства, являющиеся основаниями и доказательствами несогласия лица, представившего пояснение.

В случае если в пояснении в качестве основания для несогласия лица, представившего пояснение, в качестве подтверждения доказательств указываются документы, то копии документов, указанных в пояснении, кроме налоговой отчетности, обязательно прилагаются к пояснению.

Представление иных документов в рамках исполнения уведомления путем представления пояснения не требуется.

Копии документов должны быть представлены в органы госдоходов вместе с пояснением на уведомление об устранении нарушений, выявленных по результатам камерального контроля. В нем должна быть опись представленных документов.

Для заверения соответствия копии документа подлиннику ниже реквизита «Подпись» проставляются заверительная надпись «Копия верна» (без кавычек), наименование должности лица, заверившего копию, личная подпись, расшифровка подписи (Ф. И. О) подписавшего, оттиск печати организации (при наличии), дата заверения.

Заверенные копии документов надо...

Для заверения соответствия копии документа подлиннику ниже реквизита «Подпись» проставляются заверительная надпись «Копия верна» (без кавычек), наименование должности лица, заверившего копию, личная подпись, расшифровка подписи (Ф. И. О) подписавшего, оттиск печати организации (при наличии), дата заверения.

Заверенные копии документов надо...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik