Как заполнить Декларацию по налогу на имущество, транспорт и землю (ф. 700.00) за 2024 год

Предлагаем пошаговую инструкцию по заполнению формы 700.00 с регистры и примерами расчета по 3 важным налогам. Также даем таблицу, с которой определите категорию и зонирование земель для расчета налога и таблицу,для расчета налога на имущество

Декларация по налогу на транспортные средства, по земельному налогу и налогу на имущество (ф. 700.00 (далее – Декларация) и Правила ее составления (далее – Правила) утверждены приказом первого заместителя премьер-министра РК – министра финансов РК от 20 января 2020 года № 39 (приложения 127, 128).

Общие положения по составлению формы 700.00

Декларация сдается для исчисления налога на транспортные средства, земельного налога и налога на имущество в срок до 31 марта года, следующего за отчетным периодом. Отчетный период – календарный год.

Сдают данную форму:

Декларация состоит из самой Декларации (форма 700.00) и приложений к ней (формы с 700.01 по 700.03), предназначенных для детального отражения информации об объектах, связанных с обложением налогом на транспортные средства, земельным налогом и налогом на имущество:

Декларация по форме 700.00 (вместе с приложениями к ней (ф. с 700.01 по 700.03) представляется не позднее 31 марта текущего года (п. 1 ст. 496, п. 3 ст. 516, п. 3 ст. 525 НК РК).

То есть за 2024 год форма 700.00 должна быть представлена не позднее 31 марта 2025 года.

Заполнение следует начинать с приложений 700.01–700.03, поскольку непосредственно сама форма 700.00 составляется на основе данных, отраженных в приложениях.

Рассмотрим заполнение Декларации за 2024 год на конкретном примере:

Сквозной пример для построчного заполнения формы 700.00

Ирина Иванова

Профессиональный бухгалтер РК, DipIFR (АССА), САР, Налоговый консультант 1 категории, Специалист по финансовому учету и отчетности (МСФО) CPA Eurasia, Сертифицированный Публичный бухгалтер-техник CPA Eurasia

Декларация по налогу на транспортные средства, по земельному налогу и налогу на имущество (ф. 700.00 (далее – Декларация) и Правила ее составления (далее – Правила) утверждены приказом первого заместителя премьер-министра РК – министра финансов РК от 20 января 2020 года № 39 (приложения 127, 128).

Общие положения по составлению формы 700.00

Декларация сдается для исчисления налога на транспортные средства, земельного налога и налога на имущество в срок до 31 марта года, следующего за отчетным периодом. Отчетный период – календарный год.

Сдают данную форму:

- юридические лица (далее – юрлицо);

- индивидуальные предприниматели (ИП);

- лица, занимающиеся частной практикой, физические лица (далее – физлицо), не являющиеся ИП, физлица – по объектам обложения, используемым в предпринимательской деятельности.

Декларация состоит из самой Декларации (форма 700.00) и приложений к ней (формы с 700.01 по 700.03), предназначенных для детального отражения информации об объектах, связанных с обложением налогом на транспортные средства, земельным налогом и налогом на имущество:

- приложение 700.01 «Налог на транспортные средства»;

- приложение 700.02 «Земельный налог»;

- приложение 700.03 «Налог на имущество».

Декларация по форме 700.00 (вместе с приложениями к ней (ф. с 700.01 по 700.03) представляется не позднее 31 марта текущего года (п. 1 ст. 496, п. 3 ст. 516, п. 3 ст. 525 НК РК).

То есть за 2024 год форма 700.00 должна быть представлена не позднее 31 марта 2025 года.

Заполнение следует начинать с приложений 700.01–700.03, поскольку непосредственно сама форма 700.00 составляется на основе данных, отраженных в приложениях.

Рассмотрим заполнение Декларации за 2024 год на конкретном примере:

Сквозной пример для построчного заполнения формы 700.00

Пример

Расчет налогов на транспорт, имущество и землю

ТОО «АВС» имеет на праве собственности следующие объекты:

1. Транспортные средства:

- легковой автомобиль, объем двигателя 3000 см3, 2015 года выпуска. Продан в декабре 2024 года;

- легковой автомобиль, объем двигателя 3800 см3, 2017 года выпуска, был ввезен в РК в августе 2024 года;

- грузовой автомобиль, грузоподъёмность 4,5 тонны;

- автопогрузчик, зарегистрированный в Минсельхозе

2. Земельные участки:

- расположены в г. Астане, кадастровые номера (условно) – 20:322:032:234, 20:322:233:243, площадью 1 450 кв. м и 1 520 кв. м. Причем участок площадью 1 520 кв. м был приобретен в ноябре 2024 года.

3. Имущество:

- офисное здание, стоимость которого на 1 января 2024 года составила 26 843 077 тенге;

- сумма амортизационных отчислений за месяц составляет согласно учетной политике 208 000 тенге;

Амортизация осуществляется линейным способом в соответствии с учетной политикой компании.

Необходимо исчислить налог на транспорт, земельный налог, налог на имущество за 2024 год и заполнить декларацию по форме 700.00.

Налог на транспорт

Налогоплательщик исчисляет сумму налога за налоговый период самостоятельно исходя из объектов налогообложения, налоговой ставки по каждому транспортному средству (ст. 493 НК РК). Для того чтобы исчислить налог на транспорт, необходимо создать и заполнить налоговый регистр «Расчет налога на транспортные средства по автомобилям» в соответствии со ст. 215 НК РК.

Налогоплательщик исчисляет сумму налога за налоговый период самостоятельно исходя из объектов налогообложения, налоговой ставки по каждому транспортному средству (ст. 493 НК РК). Для того чтобы исчислить налог на транспорт, необходимо создать и заполнить налоговый регистр «Расчет налога на транспортные средства по автомобилям» в соответствии со ст. 215 НК РК.

Пример

Данные сквозного примера

ТОО имеет на праве собственности следующие транспортные средства:

- легковой автомобиль, объем двигателя 3 000 см3, 2015 года выпуска. Продан в декабре 2024 года;

- легковой автомобиль, объем двигателя 3 800 см3, 2017 года выпуска, был ввезен в РК в августе 2024 года;

- грузовой автомобиль, грузоподъемность 4,5 тонны;

- автопогрузчик, зарегистрированный в Минсельхозе.

Для исчисления налога применяется месячный расчетный показатель (МРП), установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года. То есть для исчисления налога на транспортные средства в 2024 году используется МРП, равный 3 692 тенге. Декларация по налогу на транспорт за 2024 год сдают до 31 марта 2025 года.

Так как один из автомобилей был приобретен в августе 2024 года, то сумма налога будет определена за фактический период владения автомобилем, начиная с месяца приобретения автомобиля. Срок владения данным автомобилем составляет 5 месяцев.

Автомобиль продан в декабре 2024 года, следовательно, период владения автомобилем составляет с 01.01.2024 года по 01.12.2024 года, т. е. 11 месяцев.

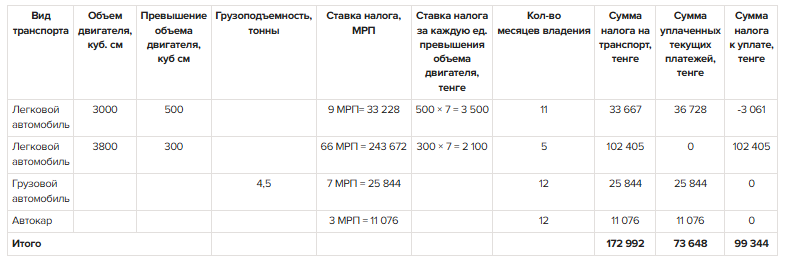

Составим налоговый регистр:

Расчет налога на транспортные средства по автомобилям:

Так как один из автомобилей был приобретен в августе 2024 года, то сумма налога будет определена за фактический период владения автомобилем, начиная с месяца приобретения автомобиля. Срок владения данным автомобилем составляет 5 месяцев.

Автомобиль продан в декабре 2024 года, следовательно, период владения автомобилем составляет с 01.01.2024 года по 01.12.2024 года, т. е. 11 месяцев.

Составим налоговый регистр:

Расчет налога на транспортные средства по автомобилям:

Заполнение ф. 700.01 «Налог на транспортные средства»

Данное приложение предназначено предназначено для исчисления налога на транспортные средства в соответствии с разделом 13 НК РК и составляется налогоплательщиком в совокупности по всем транспортным средствам, имеющимся на праве собственности, хозяйственного ведения, оперативного управления, а также переданным (полученным) по договору финансового лизинга, в течение налогового периода. Приложение составляется отдельно:

При составлении ф. 700.01 по городам районного значения, селам, поселкам, сельским округам, являющимся местом нахождения юридического лица, его структурного подразделения налогоплательщиком составляется отдельное приложение к декларации по каждому городу районного значения, селу, поселку, сельскому округу.

Раздел «Общая информация о налогоплательщике»

В разделе «Общая информация о налогоплательщике» налогоплательщик указывает следующие данные:

1) ИИН (БИН) плательщика налога на транспортные средства – ХХХХХХХХХХХХ;

2) БИН аппарата акимов городов районного значения, сел, поселков, сельских округов заполняется только в случае составления формы 700.01 по городам районного значения, селам, поселкам, сельским округам – строка по ситуации не заполняется;

3) строка 3 заполняется налогоплательщиками, применяющими СНР для производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов в соответствии со ст. 698, 699, 700 и 701 НК РК, и указывается вид применяемого режима налогообложения по отношению к транспортным средствам:

Строка по ситуации не заполняется.

Налоговый период (год) – отчетный налоговый период, за который представляется налоговая отчетность– 2024.

В разделе «Исчисление налога на транспортные средства»:

1) По графе А «объекты налогообложения по видам (категориям) транспортных средств», транспортные средства распределены по видам (категориям) транспортных средств и сгруппированы в зависимости от характеристик транспортного средства и применяемой налоговой ставки, установленной в ст. 492 НК РК;

2) в строках с 700.01.001 по 700.01.033 заполняются данные:

В подразделе 10 «Налог на транспортные средства»:

1) в строке 700.01.034 указывается сумма налога, всего, исчисленная за налоговый период, определяемая как сумма строки 700.01.035 и 700.01.036 (700.01.035 + 700.01.036) – 172 992;

2) в строке 700.01.035 – сумма налога, исчисленная за налоговый период плательщиками налога на транспортные средства за исключением плательщиков налога на транспортные средства, применяющими СНР для производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов, определяемая как сумма строк с 700.01.001 по 700.01.033 графы С (700.01.001 + 700.01.002 + 700.01.033) – 172 992;

3) в строке 700.01.036 – сумма налога, исчисленная за налоговый период плательщиками налога на транспортные средства, применяющими СНР для производителей сельхозпродукции, продукции аквакультуры (рыбоводства) и сельхозкооперативов, в общеустановленном порядке и уменьшенная на 70 % в соответствии со ст. 700 НК РК, определяемая как сумма строк с 700.01.001 по 700.01.033 графы С (700.01.001 + 700.01.002 + 700.01.033) – 0;

4) в строке 700.01.037 – сумма исчисленных текущих платежей за налоговый период. В данную строку переносится сумма строки 701.00.001 формы 701.00 – 73 648.

При составлении налогоплательщиками ф. 700.01 по городам районного значения, селам, поселкам, сельским округам в строку 700.01.037 переносится сумма исчисленных текущих платежей за налоговый период графы С формы 701.00 по соответствующему городу районного значения, селу, поселку, сельскому округу.

При этом БИН аппарата акимов городов районного значения, сел, поселков, сельских округов графы В по строке выбираемых значений графы С формы 701.00 должен соответствовать БИН аппарата акимов городов районного значения, сел, поселков, сельских округов строки 2 формы 700.01;

5) в случае, если сумма исчисленного налога за налоговый период, указанная в строке 700.01.034, больше суммы исчисленных текущих платежей, отраженной в строке 700.01.037, в строке 700.01.038 указывается сумма налога к начислению, определяемая как разница строк 700.01.034 и 700.01.037 (700.01.034 – 700.01.037) – 99 344;

6) в случае, если сумма исчисленных текущих платежей за налоговый период, указанная в строке 700.01.037, больше суммы исчисленного налога, отраженной в строке 700.01.034, в строке 700.01.039 указывается сумма налога к уменьшению, определяемая как разница строк 700.01.037 и 700.01.034 (700.01.037- 700.01.034).

Налог на землю

Общие положения по земельному налогу: налогоплательщики, объекты обложения, налоговые ставки, порядок исчисления и сроки уплаты налога, представление налоговой отчетности регулируются разделом 14 НК РК (ст. 497–516 НК РК).

Плательщиками земельного налога являются лица, имеющие объекты обложения:

Объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок – земельная доля).

Налоговой базой для определения земельного налога является площадь земельного участка или земельной доли (ст. 502 НК РК).

Исчисление налога производится путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку (ст. 511 НК РК).

Налоговые ставки по земельному налогу установлены ст. 503–510 гл. 61 НК РК в зависимости от категорий земель.

Налоговым периодом для исчисления земельного налога является календарный год с 1 января по 31 декабря.

Местные представительные органы на основании проектов (схем) зонирования земель, проводимого в соответствии с земельным законодательством РК, имеют право понижать или повышать ставки земельного налога не более чем ...

Данное приложение предназначено предназначено для исчисления налога на транспортные средства в соответствии с разделом 13 НК РК и составляется налогоплательщиком в совокупности по всем транспортным средствам, имеющимся на праве собственности, хозяйственного ведения, оперативного управления, а также переданным (полученным) по договору финансового лизинга, в течение налогового периода. Приложение составляется отдельно:

- по транспортным средствам, используемым в деятельности, по которой применяется СНР;

- по транспортным средствам, не используемым в деятельности, по которой применяется СНР.

При составлении ф. 700.01 по городам районного значения, селам, поселкам, сельским округам, являющимся местом нахождения юридического лица, его структурного подразделения налогоплательщиком составляется отдельное приложение к декларации по каждому городу районного значения, селу, поселку, сельскому округу.

Раздел «Общая информация о налогоплательщике»

В разделе «Общая информация о налогоплательщике» налогоплательщик указывает следующие данные:

1) ИИН (БИН) плательщика налога на транспортные средства – ХХХХХХХХХХХХ;

2) БИН аппарата акимов городов районного значения, сел, поселков, сельских округов заполняется только в случае составления формы 700.01 по городам районного значения, селам, поселкам, сельским округам – строка по ситуации не заполняется;

3) строка 3 заполняется налогоплательщиками, применяющими СНР для производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов в соответствии со ст. 698, 699, 700 и 701 НК РК, и указывается вид применяемого режима налогообложения по отношению к транспортным средствам:

- ячейка 3 А отмечается плательщиками налога по транспортным средствам, не используемым в деятельности, по которой применяется СНР;

- ячейка 3 В – плательщиками налога по транспортным средствам, используемым в деятельности, по которой применяется СНР .

Строка по ситуации не заполняется.

Налоговый период (год) – отчетный налоговый период, за который представляется налоговая отчетность– 2024.

В разделе «Исчисление налога на транспортные средства»:

1) По графе А «объекты налогообложения по видам (категориям) транспортных средств», транспортные средства распределены по видам (категориям) транспортных средств и сгруппированы в зависимости от характеристик транспортного средства и применяемой налоговой ставки, установленной в ст. 492 НК РК;

2) в строках с 700.01.001 по 700.01.033 заполняются данные:

- по графе В – количество транспортных средств в году;

- по графе С – сумма налога за фактический период владения;

- по графе D – справочная информация по суммарному превышению объема двигателя по подразделу «Легковые автомобили», по суммарной мощности для подразделов G «Летательные аппараты, приобретенные после 1.04.1999 года из-за пределов РК», H «Летательные аппараты, приобретенные до 1.04.1999 года, а также приобретенные после 1.04.1999 года и (или) находящиеся в эксплуатации в РК до 1.04.1999 года», I «Железнодорожный тяговый и мотор-вагонный подвижной состав»;

- по графе Е – справочная информация по общему количеству месяцев фактического владения.

В подразделе 10 «Налог на транспортные средства»:

1) в строке 700.01.034 указывается сумма налога, всего, исчисленная за налоговый период, определяемая как сумма строки 700.01.035 и 700.01.036 (700.01.035 + 700.01.036) – 172 992;

2) в строке 700.01.035 – сумма налога, исчисленная за налоговый период плательщиками налога на транспортные средства за исключением плательщиков налога на транспортные средства, применяющими СНР для производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов, определяемая как сумма строк с 700.01.001 по 700.01.033 графы С (700.01.001 + 700.01.002 + 700.01.033) – 172 992;

3) в строке 700.01.036 – сумма налога, исчисленная за налоговый период плательщиками налога на транспортные средства, применяющими СНР для производителей сельхозпродукции, продукции аквакультуры (рыбоводства) и сельхозкооперативов, в общеустановленном порядке и уменьшенная на 70 % в соответствии со ст. 700 НК РК, определяемая как сумма строк с 700.01.001 по 700.01.033 графы С (700.01.001 + 700.01.002 + 700.01.033) – 0;

4) в строке 700.01.037 – сумма исчисленных текущих платежей за налоговый период. В данную строку переносится сумма строки 701.00.001 формы 701.00 – 73 648.

При составлении налогоплательщиками ф. 700.01 по городам районного значения, селам, поселкам, сельским округам в строку 700.01.037 переносится сумма исчисленных текущих платежей за налоговый период графы С формы 701.00 по соответствующему городу районного значения, селу, поселку, сельскому округу.

При этом БИН аппарата акимов городов районного значения, сел, поселков, сельских округов графы В по строке выбираемых значений графы С формы 701.00 должен соответствовать БИН аппарата акимов городов районного значения, сел, поселков, сельских округов строки 2 формы 700.01;

5) в случае, если сумма исчисленного налога за налоговый период, указанная в строке 700.01.034, больше суммы исчисленных текущих платежей, отраженной в строке 700.01.037, в строке 700.01.038 указывается сумма налога к начислению, определяемая как разница строк 700.01.034 и 700.01.037 (700.01.034 – 700.01.037) – 99 344;

6) в случае, если сумма исчисленных текущих платежей за налоговый период, указанная в строке 700.01.037, больше суммы исчисленного налога, отраженной в строке 700.01.034, в строке 700.01.039 указывается сумма налога к уменьшению, определяемая как разница строк 700.01.037 и 700.01.034 (700.01.037- 700.01.034).

Налог на землю

Общие положения по земельному налогу: налогоплательщики, объекты обложения, налоговые ставки, порядок исчисления и сроки уплаты налога, представление налоговой отчетности регулируются разделом 14 НК РК (ст. 497–516 НК РК).

Плательщиками земельного налога являются лица, имеющие объекты обложения:

- на праве собственности;

- на праве постоянного землепользования;

- на праве первичного безвозмездного временного землепользования (ст. 498 НК РК).

Объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок – земельная доля).

Налоговой базой для определения земельного налога является площадь земельного участка или земельной доли (ст. 502 НК РК).

Исчисление налога производится путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку (ст. 511 НК РК).

Налоговые ставки по земельному налогу установлены ст. 503–510 гл. 61 НК РК в зависимости от категорий земель.

Налоговым периодом для исчисления земельного налога является календарный год с 1 января по 31 декабря.

Местные представительные органы на основании проектов (схем) зонирования земель, проводимого в соответствии с земельным законодательством РК, имеют право понижать или повышать ставки земельного налога не более чем ...

Источник публикации: Актион МЦФЭР

Источник изображения Freepik