Как вести учет расходов на рекламу

Как отразить в учете передачу ТМЗ в переработку и их поступление из переработки

Давальческое сырье – исходный сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком, с обязательством возвращения переработанных материалов в виде готовой продукции.

Давальческие операции заключаются в том, что передающая сторона сохраняет за собой право собственности на исходное сырье, переданное в переработку, и готовую продукцию, а переработчик оказывает необходимые услуги по переработке сырья с передачей готовой продукции заказчику.

Давальческое сырье – исходный сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком, с обязательством возвращения переработанных материалов в виде готовой продукции.

Давальческие операции заключаются в том, что передающая сторона сохраняет за собой право собственности на исходное сырье, переданное в переработку, и готовую продукцию, а переработчик оказывает необходимые услуги по переработке сырья с передачей готовой продукции заказчику.

Понятие и виды рекламы

Реклама – это информация, распространяемая и (или) размещаемая в любой форме с помощью любых средств, предназначенная для неопределенного круга лиц и призванная формировать или поддерживать интерес к физическому или юридическому лицу, товарам, товарным знакам, работам, услугам и способствовать их реализации ( пп. 1-2 ст. 3 Закона РК от 19 декабря 2003 года № 508-II «О рекламе».

Рекламу различают:

• по месту и способу размещения:

реклама в средствах массовой информации;

наружная реклама;

реклама на транспорте;

реклама в местах продаж;

сувенирная реклама;

печатная реклама (раздаточная полиграфия, «раздатка»);

прямая персональная реклама (директ-реклама);

реклама в Интернете;

• в зависимости от ее цели:

информационная (применяется для информирования потребителей о появлении на рынке новых товаров, услуг, идей),

увещевательная (формирование избирательного спроса, когда в условиях конкурентной борьбы предлагается товар, имеющий какие-либо преимущества перед другими товарами),

напоминающая (рекламируется товар, который уже завоевал рынки сбыта, однако нуждается в напоминании покупателю о себе..

• по охвату:

персональная (реклама в момент межличностной коммуникации),

групповая (реклама, ориентированная на группу людей, объединенных чем-либо (реклама, ориентированная на целевую группу),

массовая (реклама, ориентированная на массы, никак не определенные в группы, или ориентированная на разные группы).

Рекламу различают:

• по месту и способу размещения:

реклама в средствах массовой информации;

наружная реклама;

реклама на транспорте;

реклама в местах продаж;

сувенирная реклама;

печатная реклама (раздаточная полиграфия, «раздатка»);

прямая персональная реклама (директ-реклама);

реклама в Интернете;

• в зависимости от ее цели:

информационная (применяется для информирования потребителей о появлении на рынке новых товаров, услуг, идей),

увещевательная (формирование избирательного спроса, когда в условиях конкурентной борьбы предлагается товар, имеющий какие-либо преимущества перед другими товарами),

напоминающая (рекламируется товар, который уже завоевал рынки сбыта, однако нуждается в напоминании покупателю о себе..

• по охвату:

персональная (реклама в момент межличностной коммуникации),

групповая (реклама, ориентированная на группу людей, объединенных чем-либо (реклама, ориентированная на целевую группу),

массовая (реклама, ориентированная на массы, никак не определенные в группы, или ориентированная на разные группы).

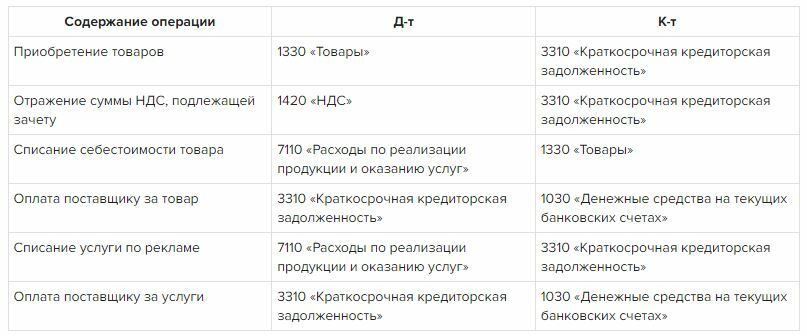

Бухгалтерский учет расходов на рекламу

Расходы на рекламу признаются в бухгалтерском учете в том периоде, в котором они фактически возникли, независимо от времени их оплаты.

В бухгалтерском учете расходы по рекламе учитываются на счете 7110 «Расходы по реализации продукции и оказанию услуг».

Бухгалтерские проводки:

В бухгалтерском учете расходы по рекламе учитываются на счете 7110 «Расходы по реализации продукции и оказанию услуг».

Бухгалтерские проводки:

Документом, подтверждающим расходы на рекламу, является акт выполненных работ (оказанных услуг) по форме Р-1 (приложение 50 к Приказу министра финансов РК от 20 декабря 2012 года № 562).

Налоговый учет расходов на рекламу

Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода (п. 1 ст. 242 НК РК).

При этом установлено, что вычеты производятся налогоплательщиком по фактически произведенным расходам при наличии документов, подтверждающих такие расходы, связанные с его деятельностью, направленной на получение дохода (п. 3 ст. 242 НК РК).

ВНИМАНИЕ

Для признания расходов на рекламу в налоговом учете в составе вычетов по КПН расходы должны быть обоснованы, то есть связаны с деятельностью, направленной на получение дохода, и документально подтверждены.

Напоминаем, что налоговый учет ведется на основе данных бухгалтерского учета, который осуществляется в бухгалтерии и производятся на основании первичных документов.

Рассмотрим особенности налогового учета передачи рекламного товара на безвозмездной основе (КПН, НДС), если стоимость товара ниже 5 МРП и выше 5 МРП.

При этом установлено, что вычеты производятся налогоплательщиком по фактически произведенным расходам при наличии документов, подтверждающих такие расходы, связанные с его деятельностью, направленной на получение дохода (п. 3 ст. 242 НК РК).

ВНИМАНИЕ

Для признания расходов на рекламу в налоговом учете в составе вычетов по КПН расходы должны быть обоснованы, то есть связаны с деятельностью, направленной на получение дохода, и документально подтверждены.

Напоминаем, что налоговый учет ведется на основе данных бухгалтерского учета, который осуществляется в бухгалтерии и производятся на основании первичных документов.

Рассмотрим особенности налогового учета передачи рекламного товара на безвозмездной основе (КПН, НДС), если стоимость товара ниже 5 МРП и выше 5 МРП.

Учет стоимости единицы товара ниже 5 МРП

Оформление в 1С передачи и поступления давальческого сырья

Как вести учет у заказчика

Корреспонденция счетов по учету операций с давальческим сырьем у заказчика

СИТУАЦИЯ

Как оформить услугу по рекламе и передачу товара в рекламных целях в бухгалтерском и налоговом учете

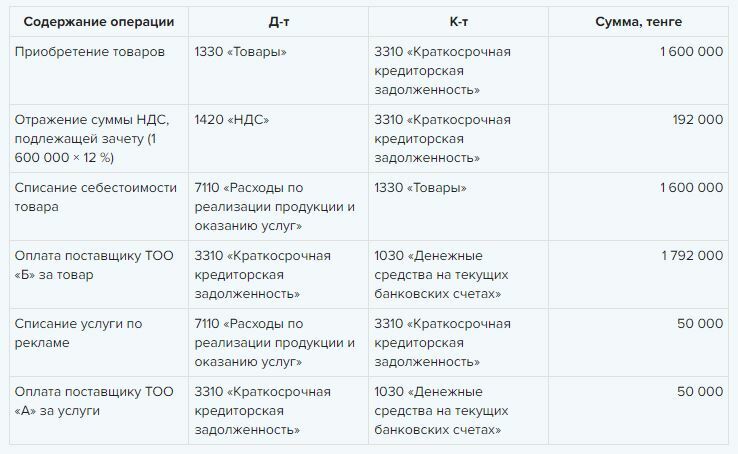

Компания приобрела в ТОО «А» услуги по рекламе за 50 000 тенге и так же у ТОО «Б» приобрела товар для рекламной акции. Компания провела акцию и в рекламных целях раздала 1 000 штук продукции стоимостью за единицу товара 1 600 тенге. При приобретении рекламного товара НДС был принят в зачет.

Как оформить данные операции в учете?

Перед приобретением рекламных услуг заключается договор.

В налоговом учете вычеты по КПН расходы на рекламу производятся налогоплательщиком по фактически произведенным расходам при наличии документов, подтверждающих такие расходы, связанные с его деятельностью, направленной на получение дохода (п. 3 ст. 242 НК РК).

Бухгалтерские записи производятся на основании первичных документов (п. 1 ст. 7 Закона РК от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности»).

Первичными документами, которые подтверждают факт оказания услуг, являются:

акт выполненных работ (ф. Р-1, приложение 50 к приказу министра финансов РК от 20 декабря 2012 года № 562);

фотоотчеты;

видеоотчеты;

и прочие документы.

Передача товара в рекламных целях означает, что передаваемый в рекламных целях товар должен содержать сведения о товаре, изготовителе, продавце, отличительными чертами и особенностями его использования.

При передаче товара в рекламных целях следует оформить следующие документы:

издать приказ или распоряжение руководителя о проведении акции по раздаче рекламного товара;

составить смету проведения акции. Стоимость одной единицы товара не должна превышать 5 МРП (В 2023 году МРП = 3 450 тенге).

выдача рекламного товара оформляется актом списания запасов (ф. 3-6, приложение 30 к Приказу министра финансов РК от 20 декабря 2012 года № 562). В акте указывается себестоимость передаваемого товара.

Стоимость единицы товара, передаваемого в рекламных целях, не должна превышать 5 МРП, 5 ×3 450= 17 250 тенге в 2023 году.

Как вести учет у заказчика

Корреспонденция счетов по учету операций с давальческим сырьем у заказчика

СИТУАЦИЯ

Как оформить услугу по рекламе и передачу товара в рекламных целях в бухгалтерском и налоговом учете

Компания приобрела в ТОО «А» услуги по рекламе за 50 000 тенге и так же у ТОО «Б» приобрела товар для рекламной акции. Компания провела акцию и в рекламных целях раздала 1 000 штук продукции стоимостью за единицу товара 1 600 тенге. При приобретении рекламного товара НДС был принят в зачет.

Как оформить данные операции в учете?

Перед приобретением рекламных услуг заключается договор.

В налоговом учете вычеты по КПН расходы на рекламу производятся налогоплательщиком по фактически произведенным расходам при наличии документов, подтверждающих такие расходы, связанные с его деятельностью, направленной на получение дохода (п. 3 ст. 242 НК РК).

Бухгалтерские записи производятся на основании первичных документов (п. 1 ст. 7 Закона РК от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности»).

Первичными документами, которые подтверждают факт оказания услуг, являются:

акт выполненных работ (ф. Р-1, приложение 50 к приказу министра финансов РК от 20 декабря 2012 года № 562);

фотоотчеты;

видеоотчеты;

и прочие документы.

Передача товара в рекламных целях означает, что передаваемый в рекламных целях товар должен содержать сведения о товаре, изготовителе, продавце, отличительными чертами и особенностями его использования.

При передаче товара в рекламных целях следует оформить следующие документы:

издать приказ или распоряжение руководителя о проведении акции по раздаче рекламного товара;

составить смету проведения акции. Стоимость одной единицы товара не должна превышать 5 МРП (В 2023 году МРП = 3 450 тенге).

выдача рекламного товара оформляется актом списания запасов (ф. 3-6, приложение 30 к Приказу министра финансов РК от 20 декабря 2012 года № 562). В акте указывается себестоимость передаваемого товара.

Стоимость единицы товара, передаваемого в рекламных целях, не должна превышать 5 МРП, 5 ×3 450= 17 250 тенге в 2023 году.

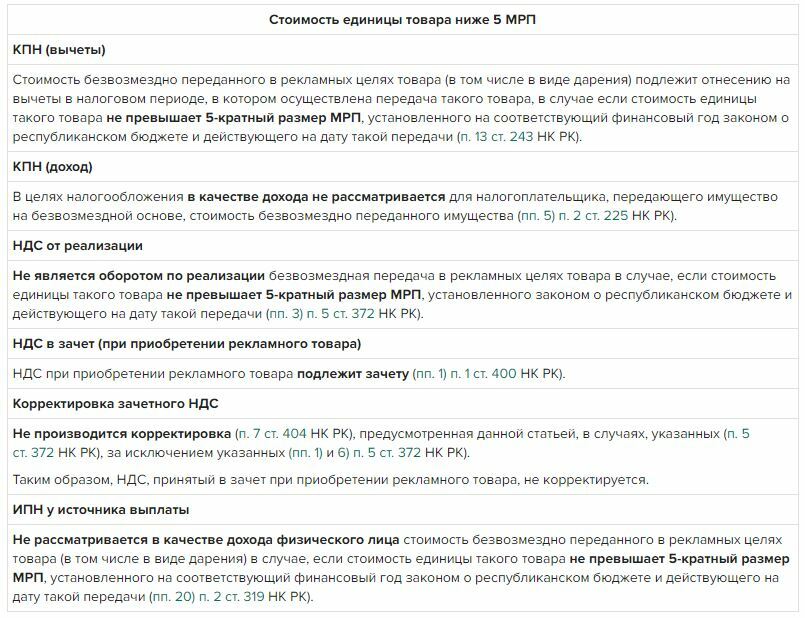

Если товар передается в рекламных целях, то налоговых обязательств по такой передаче не возникает:

передача товара в рекламных целях не признается оборотом по реализации (п.5 ст. 372 НК РК);

НДС из зачета при передаче товара в рекламных целях не исключается (ст. 400, 401, 402, 403, 404, 405 НК РК);

стоимость переданного в рекламных целях товара относится на вычеты (п. 13 ст. 243 НК РК);

стоимость переданного в рекламных целях товара не признается доходом физического лица, получившего такой товар (пп.20) п.2 ст. 319 НК РК);

стоимость полученного в рекламных целях товара не признается доходом у юридического лица, получившего данный товар (пп.7) п.2 ст. 225 НК РК).

передача товара в рекламных целях не признается оборотом по реализации (п.5 ст. 372 НК РК);

НДС из зачета при передаче товара в рекламных целях не исключается (ст. 400, 401, 402, 403, 404, 405 НК РК);

стоимость переданного в рекламных целях товара относится на вычеты (п. 13 ст. 243 НК РК);

стоимость переданного в рекламных целях товара не признается доходом физического лица, получившего такой товар (пп.20) п.2 ст. 319 НК РК);

стоимость полученного в рекламных целях товара не признается доходом у юридического лица, получившего данный товар (пп.7) п.2 ст. 225 НК РК).

Учет стоимости единицы товара выше 5 МРП

СИТУАЦИЯ

Как оформить передачу товара в бухгалтерском и налоговом учете стоимостью свыше 5 МРП

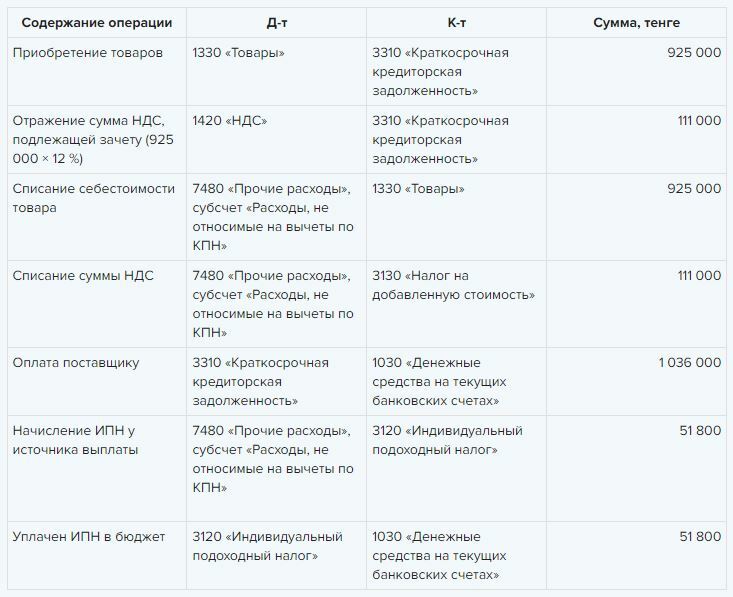

Предприятие раздало в рекламных целях 50 штук товара стоимостью 18 500 тенге ( больше 5 МРП). При приобретении рекламного товара НДС был принят в зачет. 25 штук раздали физическим лицам и 25 штук компании-партнеру.

Как оформить данные операции в учете?

Стоимость единицы товара, передаваемого в рекламных целях, не должна превышать 5 МРП (5 × 3 450= 17 250 тенге в 2023 году).

Учет рекламного товара, полученного физическим лицом.

В этом случае у физических лиц возникнет доход от безвозмездно полученного имущества, который подлежит обложению ИПН у источника выплаты дохода (по ставке 10 %).

Расчет ИПН:

18 500 (балансовая стоимость товара) + 2 220 (НДС) = 20 720 × 10 % = 2 072 × 25 шт = 51 800 тенге.

Если предприятие уплачивает ИПН за счет собственных средств, то у физического лица дохода не образуется, не рассматривается в качестве дохода физического лица суммы ИПН, исчисленные и уплаченные налоговым агентом (пп. 47) п. 2 ст. 319 НК РК).

Как оформить передачу товара в бухгалтерском и налоговом учете стоимостью свыше 5 МРП

Предприятие раздало в рекламных целях 50 штук товара стоимостью 18 500 тенге ( больше 5 МРП). При приобретении рекламного товара НДС был принят в зачет. 25 штук раздали физическим лицам и 25 штук компании-партнеру.

Как оформить данные операции в учете?

Стоимость единицы товара, передаваемого в рекламных целях, не должна превышать 5 МРП (5 × 3 450= 17 250 тенге в 2023 году).

Учет рекламного товара, полученного физическим лицом.

В этом случае у физических лиц возникнет доход от безвозмездно полученного имущества, который подлежит обложению ИПН у источника выплаты дохода (по ставке 10 %).

Расчет ИПН:

18 500 (балансовая стоимость товара) + 2 220 (НДС) = 20 720 × 10 % = 2 072 × 25 шт = 51 800 тенге.

Если предприятие уплачивает ИПН за счет собственных средств, то у физического лица дохода не образуется, не рассматривается в качестве дохода физического лица суммы ИПН, исчисленные и уплаченные налоговым агентом (пп. 47) п. 2 ст. 319 НК РК).

В целях исчисления НДС оборот по реализации товаров означает передачу прав собственности на товар, включая (пп. 1) п. 1 ст. 372 НК РК):

продажу товара, отгрузку товара, в том числе на условиях рассрочки платежа и (или) в обмен на другие товары, работы, услуги;

продажу предприятия в целом как имущественного комплекса;

безвозмездную передачу товара;

передачу товара работодателем работнику в счет погашения задолженности перед работником;

передачу заложенного имущества залогодателем в собственность покупателю или залогодержателю.

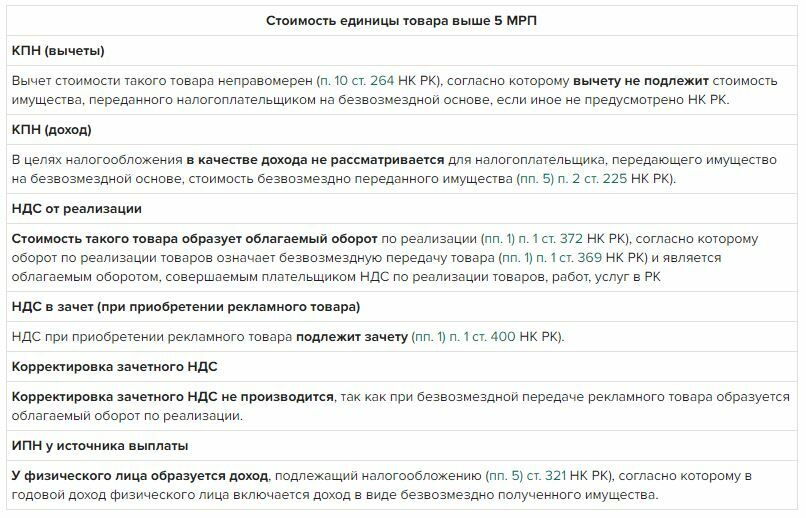

При исчислении КПН вычету не подлежит стоимость имущества, переданного налогоплательщиком на безвозмездной основе, если иное не предусмотрено НК РК (пп. 10) ст. 264 НК РК).

В целях исчисления НДС размер оборота по реализации при безвозмездной передаче товаров определяется в размере балансовой стоимости передаваемых товаров, подлежащей отражению (отраженной) в бухгалтерском учете налогоплательщика на дату их передачи, если иное не предусмотрено законодательством РК о трансфертном ценообразовании.

Таким образом, передача товара в рекламных целях стоимостью свыше 5 МРП признается оборотом по реализации товара в виде безвозмездной передачи.

Безвозмездная передача оформляется накладной на отпуск запасов на сторону ф. З-2, утвержденной Приказом министра финансов РК от 20 декабря 2012 года №562 «Об утверждении форм первичных учетных документов».

В программе 1С документом «Списание ТМЗ» отражается списание стоимости безвозмездно переданного товара, документом 7480 «Прочие расходы», субсчет «Расходы, не относимые на вычеты по КПН» в целях НДС» - начисление НДС по реализации в виде безвозмездной передачи.

Учет рекламного товара, полученного предприятием от партнеров.

В качестве дохода не рассматривается стоимость безвозмездно полученного в рекламных целях товара (в том числе в виде дарения), если стоимость единицы такого товара не превышает 5-кратный размер МРП, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такого получения товара (пп. 7) п. 2 ст. 225 НК РК).

Если стоимость единицы рекламного товара превышает 5-кратный размер МРП организация в целях налогообложения должна признать доход в виде безвозмездно полученного имущества (ст. 238 НК РК и пп. 8) п. 2 ст. 681 НК РК).

Расчет дохода:

18 500 (балансовая стоимость товара) + 2 220 (НДС) = 20 720 × 25 шт = 518 000 тенге.

продажу товара, отгрузку товара, в том числе на условиях рассрочки платежа и (или) в обмен на другие товары, работы, услуги;

продажу предприятия в целом как имущественного комплекса;

безвозмездную передачу товара;

передачу товара работодателем работнику в счет погашения задолженности перед работником;

передачу заложенного имущества залогодателем в собственность покупателю или залогодержателю.

При исчислении КПН вычету не подлежит стоимость имущества, переданного налогоплательщиком на безвозмездной основе, если иное не предусмотрено НК РК (пп. 10) ст. 264 НК РК).

В целях исчисления НДС размер оборота по реализации при безвозмездной передаче товаров определяется в размере балансовой стоимости передаваемых товаров, подлежащей отражению (отраженной) в бухгалтерском учете налогоплательщика на дату их передачи, если иное не предусмотрено законодательством РК о трансфертном ценообразовании.

Таким образом, передача товара в рекламных целях стоимостью свыше 5 МРП признается оборотом по реализации товара в виде безвозмездной передачи.

Безвозмездная передача оформляется накладной на отпуск запасов на сторону ф. З-2, утвержденной Приказом министра финансов РК от 20 декабря 2012 года №562 «Об утверждении форм первичных учетных документов».

В программе 1С документом «Списание ТМЗ» отражается списание стоимости безвозмездно переданного товара, документом 7480 «Прочие расходы», субсчет «Расходы, не относимые на вычеты по КПН» в целях НДС» - начисление НДС по реализации в виде безвозмездной передачи.

Учет рекламного товара, полученного предприятием от партнеров.

В качестве дохода не рассматривается стоимость безвозмездно полученного в рекламных целях товара (в том числе в виде дарения), если стоимость единицы такого товара не превышает 5-кратный размер МРП, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такого получения товара (пп. 7) п. 2 ст. 225 НК РК).

Если стоимость единицы рекламного товара превышает 5-кратный размер МРП организация в целях налогообложения должна признать доход в виде безвозмездно полученного имущества (ст. 238 НК РК и пп. 8) п. 2 ст. 681 НК РК).

Расчет дохода:

18 500 (балансовая стоимость товара) + 2 220 (НДС) = 20 720 × 25 шт = 518 000 тенге.