Как рассчитать и выплатить компенсации работникам в 2026 году

Трудовое законодательство предусматривает различные виды компенсаций, выплачиваемых работодателями работникам (пп. 69) п. 1 ст. 1 ТК РК). Рассмотрим основные виды компенсационных выплат, суммы компенсаций, подлежащие и не подлежащие включению в доход работника, и особенности налогообложения таких выплат.

Порядок предоставления основных гарантий и выплат компенсаций работодателями регулируют положения главы 11 ТК РК.

Рассмотрим виды и алгоритм расчета компенсационных выплат и налогов с них на примерах.

Наиболее часто встречающимся виды компенсаций от работодателя:

Выплаты при командировках: расчет и налогообложение

Работникам, направляемым в командировки, полагается компенсация, которая включает:

Суточные – дополнительные расходы, связанные с проживанием вне места постоянного жительства. Сотрудник вправе распоряжаться суточными по своему усмотрению, отчитываться за них в бухгалтерию не нужно. Суточные не приравниваются к зарплате. Заработная плата продолжает начисляться сотруднику за все время нахождения в поездке.

При расчете командировочных расходов используйте действующий МРП.

Не рассматривают в качестве дохода физлица компенсации при командировках, в т. ч. в целях обучения, повышения квалификации или переподготовки работника за каждый календарный день нахождения в командировке в течение периода, не превышающего 40 календарных дней нахождения в командировке:

Если командировочные выплаты не превышают вышеуказанные нормы, то они не являются объектом обложения ИПН, ОПВ, ОПВР, социальным налогом, социальными отчислениями, а также взносами и отчислениями на обязательное социальное медицинское страхование (ОСМС).

В случае если компенсации выплачены сверх норм или не подтверждены документально, то разницу включают в доход физического лица и облагают всеми «зарплатными» налогами и соцплатежами.

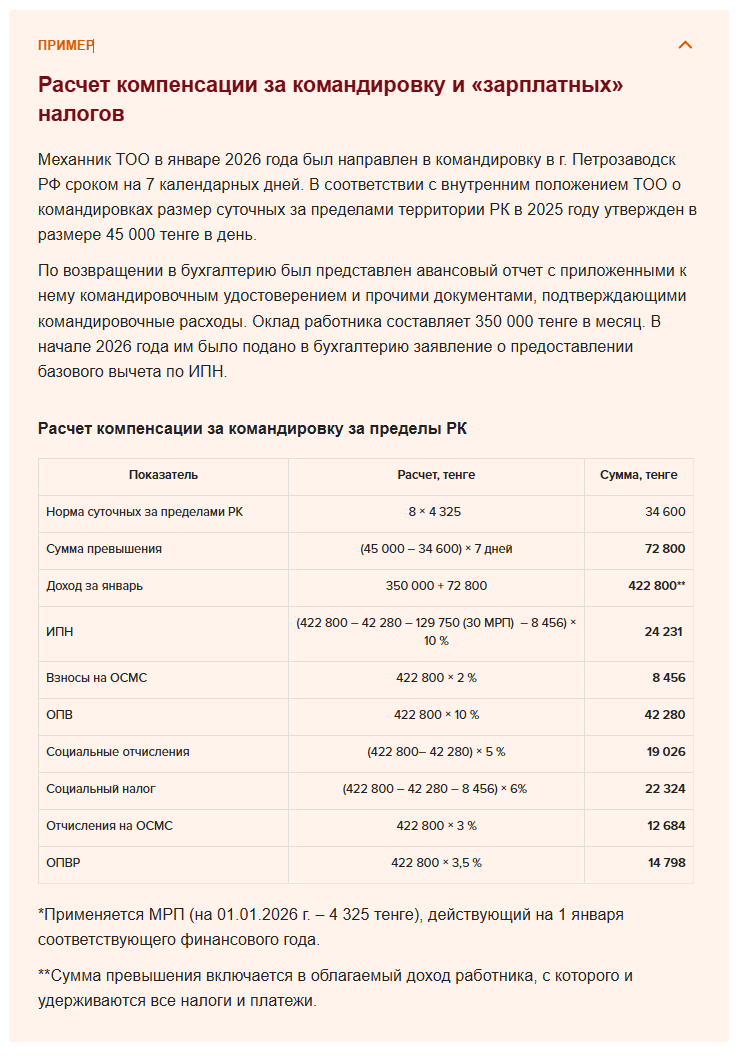

Как рассчитать компенсационные выплаты и «зарплатные» налоги с командировочных выплат, рассмотрим на примере:

Ирина Косячная

главный редактор ЭСС «Actualis: Главбух»

Порядок предоставления основных гарантий и выплат компенсаций работодателями регулируют положения главы 11 ТК РК.

Рассмотрим виды и алгоритм расчета компенсационных выплат и налогов с них на примерах.

Наиболее часто встречающимся виды компенсаций от работодателя:

- работникам, направляемым в командировки;

- при переезде работника в другую местность вместе с работодателем;

- за использование работником личного имущества;

- работникам за работу в пути или разъездной характер работ;

- за неиспользованный трудовой отпуск при увольнении;

- в связи с потерей работы;

- пособие по временной нетрудоспособности;

- другие (обучение, переподготовка, простои и т. д.).

Выплаты при командировках: расчет и налогообложение

Работникам, направляемым в командировки, полагается компенсация, которая включает:

- суточные;

- расходы по оплате проезда к месту назначения и обратно;

- расходы по найму жилого помещения.

Суточные – дополнительные расходы, связанные с проживанием вне места постоянного жительства. Сотрудник вправе распоряжаться суточными по своему усмотрению, отчитываться за них в бухгалтерию не нужно. Суточные не приравниваются к зарплате. Заработная плата продолжает начисляться сотруднику за все время нахождения в поездке.

При расчете командировочных расходов используйте действующий МРП.

Не рассматривают в качестве дохода физлица компенсации при командировках, в т. ч. в целях обучения, повышения квалификации или переподготовки работника за каждый календарный день нахождения в командировке в течение периода, не превышающего 40 календарных дней нахождения в командировке:

- по командировке в пределах РК – суточные не более 6 МРП;

- по командировке за пределами РК – суточные не более 8 МРП (пп. 1) ст. 354 НК РК).

Если командировочные выплаты не превышают вышеуказанные нормы, то они не являются объектом обложения ИПН, ОПВ, ОПВР, социальным налогом, социальными отчислениями, а также взносами и отчислениями на обязательное социальное медицинское страхование (ОСМС).

В случае если компенсации выплачены сверх норм или не подтверждены документально, то разницу включают в доход физического лица и облагают всеми «зарплатными» налогами и соцплатежами.

Как рассчитать компенсационные выплаты и «зарплатные» налоги с командировочных выплат, рассмотрим на примере:

Выплаты при переезде работника в другую местность вместе с работодателем

Поскольку при переводе работника в другую местность вместе с работодателем инициатива перевода исходит от работодателя, ст. 128 ТК РК предусмотрена компенсационная выплата для работника.

При переводе работника на работу в другую местность вместе с работодателем работодатель обязан возместить работнику расходы:

Порядок и размеры таких компенсационных выплат определяют трудовым, коллективным договорами или актом (приказом) работодателя.

Не рассматривайте в качестве дохода физического лица компенсации расходов, подтвержденных документально, по проезду, провозу имущества, найму (аренде) жилища на срок не более 30 календарных дней при переводе работника на работу в другую местность либо переезде в другую местность вместе с работодателем ( пп. 5) ст. 366 НК РК).

В связи с этим суммы компенсационных выплат при переводе работника в другую местность вместе с работодателем не являются объектом обложения ИПН, ОПВ, ОПВР, социальным налогом, социальными отчислениями, а также взносами и отчислениями на ОСМС.

При этом выплаты на членов семьи облагаются ИПН у источника выплаты.

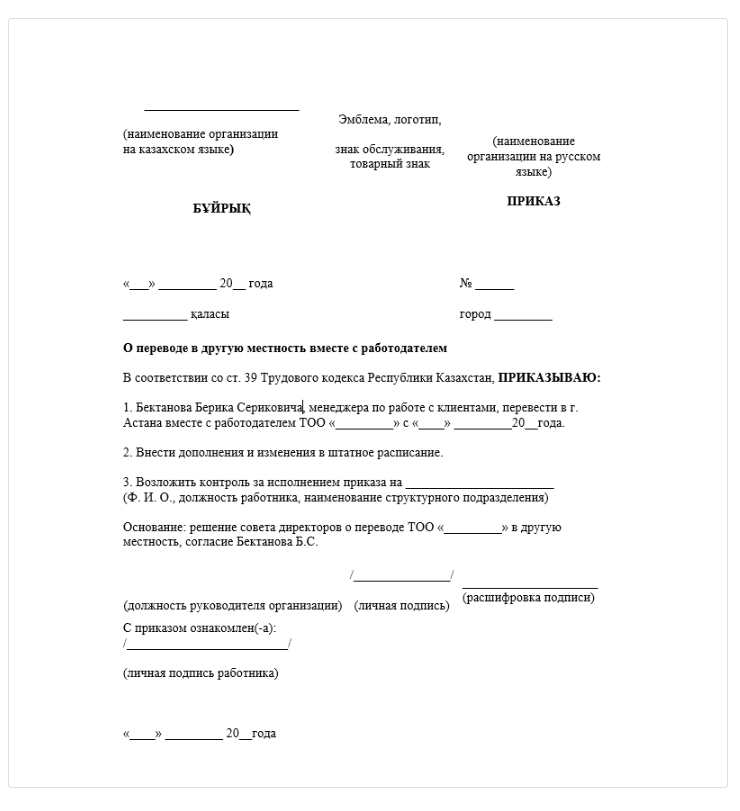

Для гаранитированного получения выплаты при переезде работника вместе с работодателем и документального его подтверждения, необходимо оформить Приказ:

Поскольку при переводе работника в другую местность вместе с работодателем инициатива перевода исходит от работодателя, ст. 128 ТК РК предусмотрена компенсационная выплата для работника.

При переводе работника на работу в другую местность вместе с работодателем работодатель обязан возместить работнику расходы:

- по переезду работника и членов его семьи;

- провозу имущества работника и членов его семьи.

Порядок и размеры таких компенсационных выплат определяют трудовым, коллективным договорами или актом (приказом) работодателя.

Не рассматривайте в качестве дохода физического лица компенсации расходов, подтвержденных документально, по проезду, провозу имущества, найму (аренде) жилища на срок не более 30 календарных дней при переводе работника на работу в другую местность либо переезде в другую местность вместе с работодателем ( пп. 5) ст. 366 НК РК).

В связи с этим суммы компенсационных выплат при переводе работника в другую местность вместе с работодателем не являются объектом обложения ИПН, ОПВ, ОПВР, социальным налогом, социальными отчислениями, а также взносами и отчислениями на ОСМС.

При этом выплаты на членов семьи облагаются ИПН у источника выплаты.

Для гаранитированного получения выплаты при переезде работника вместе с работодателем и документального его подтверждения, необходимо оформить Приказ:

Выплаты за использование работником личного имущества

По соглашению сторон при использовании работником личного имущества в интересах работодателя и с его согласия работодателем производится компенсационная выплата за использование, износ (амортизацию) инструмента, личного транспорта, других технических средств и расходы на их эксплуатацию (ст. 129 ТК РК). На практике такие выплаты производятся на основании договоров гражданско-правового характера (ГПХ), предметом которых является предоставление в аренду личного имущества работниками предприятия.

Наиболее часто из личного имущества для осуществления служебных обязанностей используются автотранспорт. В выборе вида использование личного автомобиля работника документального оформления вызывает некоторые сомнения и споры – какой договор наиболее целесообразно заключить с работником – договор аренды автотранспорта или договор возмездного оказания услуг (договор ГПХ).

При выплате дохода физическому лицу по договорам ГПХ у налогового агента, возникает обязательство по исчислению, удержанию и уплате в бюджет ИПН (ИПН удерживается у источника выплаты по доходам, указанным в п. 1 ст. 371 НК РК), ОПВ (10 %), взносов на ОСМС (2 %) и соцотчислений (5 %).

Выплаты работникам за работу в пути или разъездной характер работ

Порядок начисления компенсационных выплат работникам в случаях, когда их работа протекает в пути или имеет разъездной характер либо связана со служебными поездками в пределах обслуживаемых участков, населенных пунктов, регулирует ст. 130 ТК РК. Работникам производятся компенсационные выплаты за каждый день нахождения вне постоянного места жительства в порядке, установленном соглашением, коллективным, трудовым договорами и (или) актом работодателя.

К таким работникам относятся работники железнодорожного, речного, морского, автомобильного транспорта, гражданской авиации, автомобильных дорог, газораспределительных систем (в том числе при поездках в пределах населенных пунктов), магистральных трубопроводов, магистральных линий связи и сооружений на них, радиорелейных линий и сооружений на них, воздушных линий электропередачи и сооружений на них, объектов связи, а также работники, обслуживающие участки Государственной границы РК.

В случае если работники находятся в разъездах не все рабочие дни месяца, выплата производится пропорционально фактическому количеству дней поездок к месту работы (производства работ) и обратно.

В качестве дохода физического лица не рассматриваются компенсационные выплаты работникам в случаях, когда их работа протекает в пути, имеет разъездной характер, связана со служебными поездками в пределах обслуживаемых участков, – в пределах норм, установленных коллективным, трудовым договорами и (или) актом работодателя ( пп. 1) ст. 366 НК РК).

Соответственно, если выплаты не превышают нормы, установленных коллективным, трудовым договорами и (или) актом работодателя, то и не являются объектом обложения ИПН, ОПВ, ОПВР, социальным налогом, социальными отчислениями, взносами и отчислениями на ОСМС.

По соглашению сторон при использовании работником личного имущества в интересах работодателя и с его согласия работодателем производится компенсационная выплата за использование, износ (амортизацию) инструмента, личного транспорта, других технических средств и расходы на их эксплуатацию (ст. 129 ТК РК). На практике такие выплаты производятся на основании договоров гражданско-правового характера (ГПХ), предметом которых является предоставление в аренду личного имущества работниками предприятия.

Наиболее часто из личного имущества для осуществления служебных обязанностей используются автотранспорт. В выборе вида использование личного автомобиля работника документального оформления вызывает некоторые сомнения и споры – какой договор наиболее целесообразно заключить с работником – договор аренды автотранспорта или договор возмездного оказания услуг (договор ГПХ).

При выплате дохода физическому лицу по договорам ГПХ у налогового агента, возникает обязательство по исчислению, удержанию и уплате в бюджет ИПН (ИПН удерживается у источника выплаты по доходам, указанным в п. 1 ст. 371 НК РК), ОПВ (10 %), взносов на ОСМС (2 %) и соцотчислений (5 %).

Выплаты работникам за работу в пути или разъездной характер работ

Порядок начисления компенсационных выплат работникам в случаях, когда их работа протекает в пути или имеет разъездной характер либо связана со служебными поездками в пределах обслуживаемых участков, населенных пунктов, регулирует ст. 130 ТК РК. Работникам производятся компенсационные выплаты за каждый день нахождения вне постоянного места жительства в порядке, установленном соглашением, коллективным, трудовым договорами и (или) актом работодателя.

К таким работникам относятся работники железнодорожного, речного, морского, автомобильного транспорта, гражданской авиации, автомобильных дорог, газораспределительных систем (в том числе при поездках в пределах населенных пунктов), магистральных трубопроводов, магистральных линий связи и сооружений на них, радиорелейных линий и сооружений на них, воздушных линий электропередачи и сооружений на них, объектов связи, а также работники, обслуживающие участки Государственной границы РК.

В случае если работники находятся в разъездах не все рабочие дни месяца, выплата производится пропорционально фактическому количеству дней поездок к месту работы (производства работ) и обратно.

В качестве дохода физического лица не рассматриваются компенсационные выплаты работникам в случаях, когда их работа протекает в пути, имеет разъездной характер, связана со служебными поездками в пределах обслуживаемых участков, – в пределах норм, установленных коллективным, трудовым договорами и (или) актом работодателя ( пп. 1) ст. 366 НК РК).

Соответственно, если выплаты не превышают нормы, установленных коллективным, трудовым договорами и (или) актом работодателя, то и не являются объектом обложения ИПН, ОПВ, ОПВР, социальным налогом, социальными отчислениями, взносами и отчислениями на ОСМС.

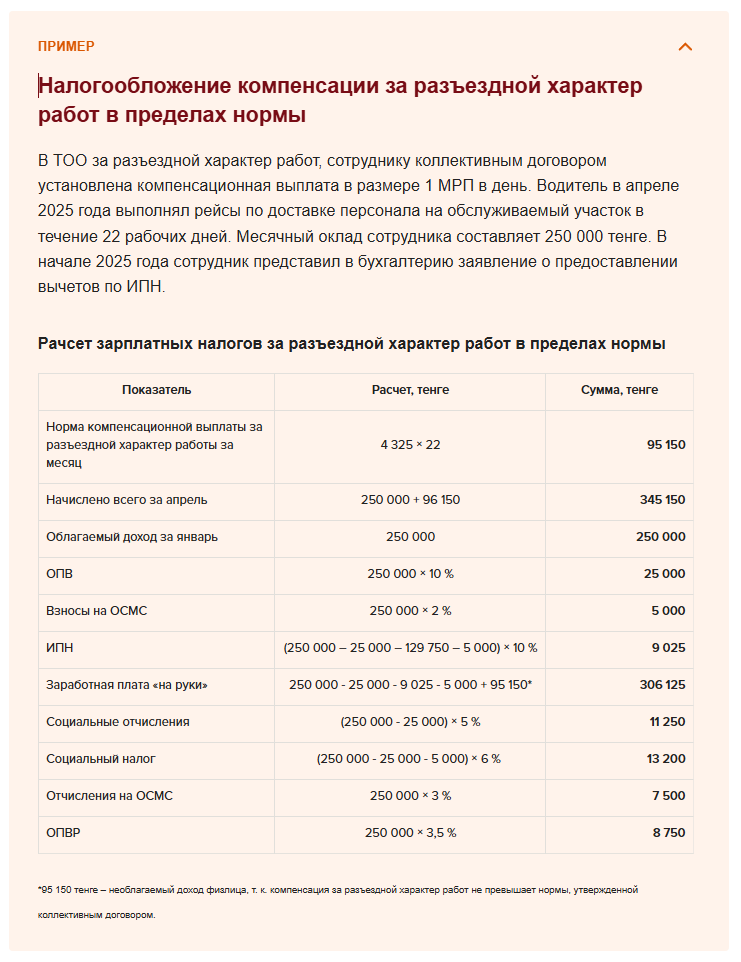

Для получения выплаты за работу в пути или разъездной характер работ и документально подтвердить факт такой паботы, ее необходимо правильно оформить. Издать Приказ:

...

...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik