Как провести внутренний аудит для подготовки к годовой отчетности

Получите чек-лист по внутреннему аудиту для подготовки к составлению годовой финансовой и налоговой отчетности. Контрольный список действий поможет сэкономить время, систематизировать финансовые показатели и избежать ошибок в годовых отчетах

Подготовка к составлению годовой финансовой и налоговой отчетности является не менее важной стадией, чем само ее составление. От правильно проведенной подготовительной работы зависит качество годовых отчетов. Готовый план действий поможет вам сэкономить время, систематизировать финансовые показатели и избежать ошибок в годовых отчетах.

Так что же бухгалтеру необходимо проверить?

Составим чек-лист и затем тщательно отработаем каждый пункт.

Рабиям Серикбаева

Эксперт ЭС «ACTUALIS: Главбух», генеральный директор ТОО «ФИНЭКС», аудитор РК, Профессиональный бухгалтер РК

Подготовка к составлению годовой финансовой и налоговой отчетности является не менее важной стадией, чем само ее составление. От правильно проведенной подготовительной работы зависит качество годовых отчетов. Готовый план действий поможет вам сэкономить время, систематизировать финансовые показатели и избежать ошибок в годовых отчетах.

Так что же бухгалтеру необходимо проверить?

Составим чек-лист и затем тщательно отработаем каждый пункт.

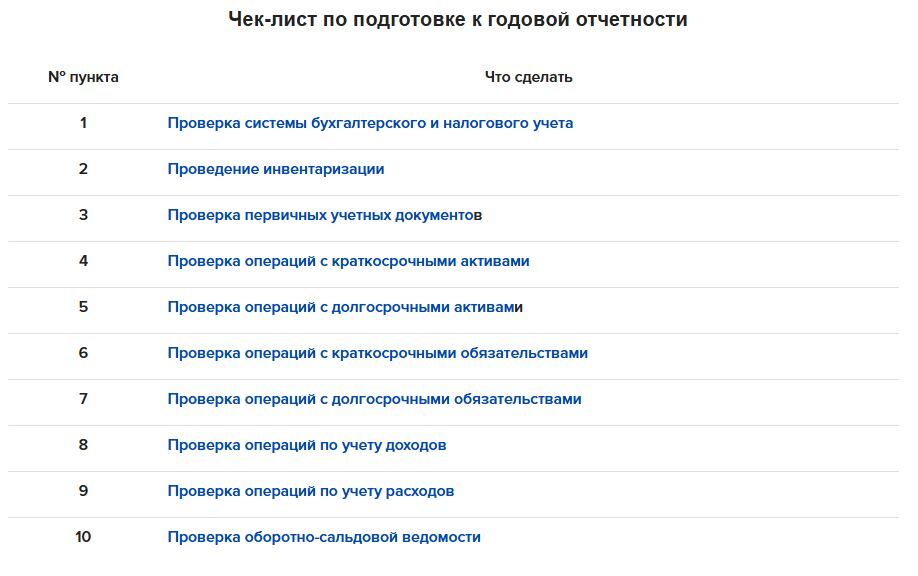

1. Проверка системы бухгалтерского и налогового учета

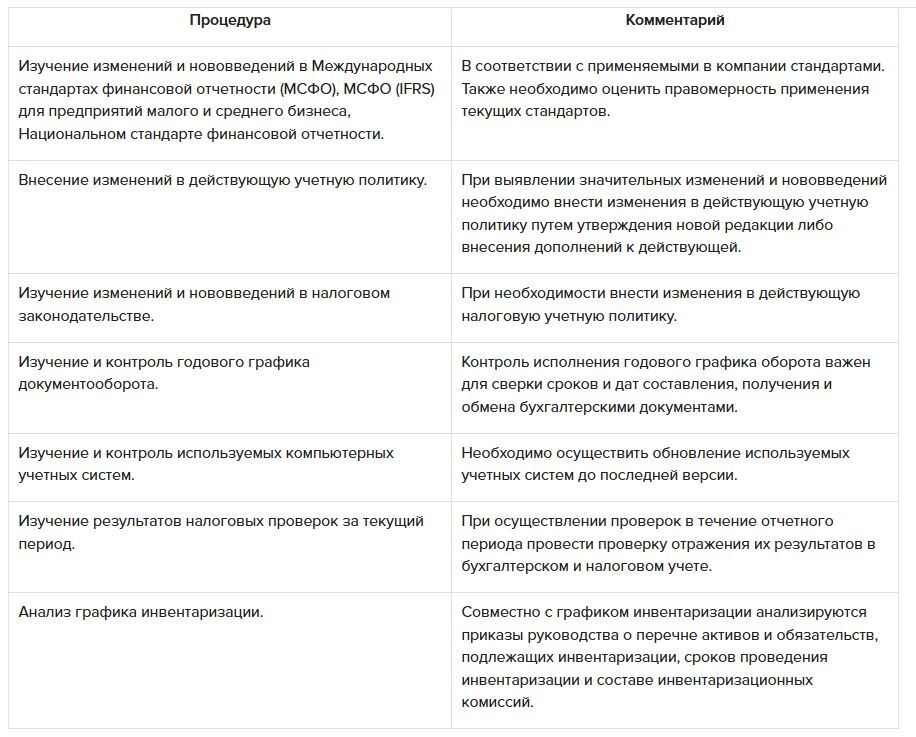

Финансовая и налоговая отчетность основывается на данных бухгалтерского учета, поэтому важным этапом подготовки к составлению годовой отчетности является изучение и проверка системы бухгалтерского и налогового учета, действующего в компании.

Финансовая и налоговая отчетность основывается на данных бухгалтерского учета, поэтому важным этапом подготовки к составлению годовой отчетности является изучение и проверка системы бухгалтерского и налогового учета, действующего в компании.

Памятка по проверке системы бухгалтерского и налогового учета.

Если, проведя анализ изменений, вы пришли к выводу, что необходимо внести изменения в налоговую учетную политику или составить ее заново, можете воспользоваться шаблонами, разработанными экспертами сисетмы «Actualis: Главбух», или сервисом Автосоставитель Налоговой учетной политики.

2. Проведение инвентаризации

Второй контрольный пункт подготовки к годовым отчетам – обязательное проведение инвентаризации активов и обязательств компании. В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводится инвентаризация активов и обязательств не менее одного раза в год (п. 60 приказа министра финансов РК от 31 марта 2015 года № 241 «Об утверждении Правил ведения бухгалтерского учета» (далее – Правила бухучета)).

Субъекты малого предпринимательства с численностью работников не более 10 человек самостоятельно определяют период проведения инвентаризации.

Инвентаризации подлежит все имущество независимо от его местонахождения, а также не принадлежащее субъекту, но числящееся в бухгалтерском учете (находящееся на ответственном хранении, арендованное согласно договору, полученное для переработки, принятое на комиссию), а также имущество, не учтенное по каким-либо причинам, и все виды обязательств.

Для проведения годовой инвентаризации активов и обязательств создается инвентаризационная комиссия, состав которой утверждается приказом руководства субъекта. Перечень активов и обязательств, подлежащих инвентаризации, зависит от специфики и сферы осуществления деятельности компании, как правило, инвентаризации подлежат:

По окончании инвентаризации оформленные инвентаризационные акты и описи, сличительные ведомости, формы которых утверждены приказом министра финансов РК от 20 декабря 2012 года № 562 (далее – Приказ № 562), сдаются в бухгалтерскую службу. Выявленные при инвентаризации (расхождения фактического наличия имущества с данными бухгалтерского учета) излишки признаются доходом и подлежат оприходованию, недостачи признаются расходом или, в случае установления виновного лица, – его задолженностью. Результаты годовой инвентаризации отражаются в годовой финансовой отчетности.

3. Проверка первичных документов

Третий контрольный пункт чек-листа – аудит первичных документов, так как бухгалтерские записи производятся на основании первичных документов, при подготовке к годовой отчетности необходимо провести проверку первичных учетных документов (п. 1 ст. 7 Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III (далее – Закон о бухгалтерском учете).

В первую очередь проверке подлежит правильность заполнения первичных документов, соответствие их утвержденным формам, наличие всех обязательных реквизитов, подписей ответственных и оттисков печатей при их наличии.

Во вторую очередь необходимо проверить корректность бухгалтерских записей, произведенных на основании первичных документов.

Бухгалтерская документация включает в себя:

По общему правилу, при проверке первичных учетных документов следует проверить, что:

Следует отметить, что составление первичных документов при оказании некоторых услуг имеет свои особенности. Так, например, при приемке-передаче строительно-монтажных работ акт выполненных работ (оказанных услуг) по форме Р-1 не применяется, а составляются акт выполненных работ и справка о стоимости выполненных строительных работ и затрат, по формам, утвержденным приказом министра национальной экономики РК «Об утверждении Правил организации деятельности и осуществления функций заказчика (застройщика)» от 19 марта 2015 года № 229.

Товарно-транспортная накладная (ТТН) является основным перевозочным документом, по которому производится списание этого груза грузоотправителем и оприходование его грузополучателем (п. 13 Правил перевозок грузов автомобильным транспортом, утвержденных приказом министра по инвестициям и развитию РК от 30 апреля 2015 года № 546). Следовательно, при получении транспортных услуг, помимо акта выполненных работ (оказанных услуг) по форме Р-1, обязательно наличие ТТН.

Все найденные ошибки в бухгалтерских записях подлежат исправлению до составления годовых отчетов.

4. Проверка операций с краткосрочными активами

Перейдем к четвертому пункту внутреннего аудита – проверки операций с краткосрочными активами.

1. Необходимо исключить в бухгалтерском учете наличие остатков на транзитных счетах 1021 «Денежные средства в пути» и 1022 «Конвертация валюты» на конец периода. Указанные счета являются транзитными, и, как правило, остаток по ним на начало и конец периода должен быть нулевым. При наличии остатков по счету 1021 «Денежные средства в пути» необходимо проверить движение денежных средств и определить источник и назначение денежного перевода, а также корректность отражаемого сальдо. Счет 1021 «Денежные средства в пути» может иметь сальдо на конец периода в случае, когда инкассация денежных средств из кассы прошла вечером 31 декабря отчетного периода, а поступление их в банк будет осуществлено только 3 января следующего года. При наличии сальдо по счету 1022 «Конвертация валюты» необходимо проверить первичные документы по покупке/продаже валюты с данными бухгалтерского регистра, а также осуществить пересчет курсовой разницы.

2. Обязательной проверке подлежит сальдо дебиторской задолженности покупателей, для чего необходимо сверить сальдо счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» с сальдо счета 3510 «Краткосрочные авансы полученные». По каждому договору контрагента сумма может быть отражена либо по счету 1210, либо по счету 3510. Отражение сальдо одновременно по двум счетам, как и отрицательное сальдо по любому из этих счетов, свидетельствует об ошибке.

3. После определения корректного сальдо дебиторской задолженности необходимо осуществить расчет и признание в бухгалтерском учете резерва под убытки от обесценения торговой дебиторской задолженности. В соответствии с МСФО (IFRS) 9 «Финансовые инструменты» краткосрочная дебиторская задолженность покупателей и заказчиков признается финансовым инструментом, и, соответственно, в отношении нее необходимо признавать резерв под ожидаемые кредитные убытки или резерв под обесценение торговой дебиторской задолженности. К торговой дебиторской задолженности компании вправе применить упрощенный метод с использованием матрицы оценочных резервов.

4. На каждую отчетную дату следует првести инспекцию заключенных договоров на поставку запасов с целью определения даты перехода значительных рисков и выгод. Согласно МСФО (IAS) 2 «Запасы» запасы признаются в бухгалтерском учете покупателя на дату перехода значительных рисков и выгод, связанных с правом собственности на приобретаемый товар. Если значительные риски и выгоды на приобретаемый товар перешли до 31 декабря отчетного года, но фактическая доставка товара будет осуществлена в следующем году, то поступление таких товаров отражается по счету 1331 «Товары в пути» на дату перехода значительных рисков и выгод, связанных с правом собственности.

Запасы должны оцениваться по наименьшей из двух величин: по себестоимости или по чистой возможной цене продажи. На каждую отчетную дату компании необходимо оценить фактическую возможность реализации товаров, возможное их обесценение в результате утраты товарного вида, истечения срока годности и ухудшения прочих качеств. В случае если реализация запасов невозможна либо возможна по цене ниже себестоимости, компания либо списывает их с баланса, либо создает резерв под убытки от обесценения.

5. Проверка операций с долгосрочными активами

Перед составлением годовой отчетности необходимо провести проверку математической точности и корректности расчета амортизации основных средств. При этом при проверке подлежат выявлению основные средства, полностью самортизированные или имеющие небольшой остаточный срок службы. Если компания планирует дальнейшее использование таких основных средств в коммерческих целях, необходимо пересмотреть остаточный срок использования либо оценку их справедливой стоимости.

На конец отчетного периода следует провести оценку резерва на обесценение основных средств. Согласно МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 36 «Обесценение активов» основные средства должны быть оценены по наименьшей из двух величин: балансовой стоимости и возмещаемой стоимости. При наличии признаков возможного обесценения основных средств (поломка, моральный износ, утрата производительности и т. д.) необходимо рассчитать возмещаемую стоимость и, в случае если она меньше балансовой стоимости, создать резерв под убытки от обесценения основных средств.

До окончания отчетного периода компания должна получить надлежащую и надежную оценку справедливой стоимости долгосрочных активов, учитываемых по справедливой стоимости. Например, финансовых активов, учитываемых по справедливой стоимости, инвестиционной недвижимости, долгосрочных активов, предназначенных для продажи. Результаты изменения справедливой стоимости за текущий период отражаются в составе прибыли или убытка отчетного года.

Для достоверного отражения операций с арендованными основными средствами необходимо провести анализ договоров аренды. В соответствии с МСФО (IFRS) 16 «Аренда» на дату начала аренды арендатор должен признать актив в форме права пользования и обязательство по аренде. В случае когда срок договора аренды составляет свыше 12 месяцев, необходимо проверить оценку признанных в бухгалтерском учете активов в форме права пользования, а также их амортизацию.

6. Проверка операций с краткосрочными обязательствами

Если часть долгосрочной задолженности подлежит погашению в течение текущего года и выплачивается из оборотных активов, то эта текущая часть долгосрочной задолженности классифицируется как текущее обязательство (МСФО (IFRS) 9). В целях исключения ошибок необходимо проверить расчеты по долгосрочным обязательствам и корректность суммы, выделенной из долгосрочной задолженности текущей части по счету 3060 «Текущая часть долгосрочных финансовых обязательств, оцениваемых по амортизированной стоимости» или 3070 «Текущая часть долгосрочных финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убытки».

Перед составлением годовых отчетов необходимо провести сверку расчетов по налогам и социальным платежам. Данные, отраженные в налоговых лицевых счетах с учетом корректировки начислений налогов по декларациям за соответствующие налоговые периоды, должны совпадать с данными бухгалтерского учета. При выявлении расхождений их требуется устранить путем представления дополнительных налоговых отчетов либо внесением корректировок в бухгалтерские регистры.

Проверке подлежит сальдо кредиторской задолженности поставщикам и подрядчикам, для чего необходимо провести сверку сальдо 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» с сальдо счета 1710 «Краткосрочные авансы выданные».

2. Проведение инвентаризации

Второй контрольный пункт подготовки к годовым отчетам – обязательное проведение инвентаризации активов и обязательств компании. В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводится инвентаризация активов и обязательств не менее одного раза в год (п. 60 приказа министра финансов РК от 31 марта 2015 года № 241 «Об утверждении Правил ведения бухгалтерского учета» (далее – Правила бухучета)).

Субъекты малого предпринимательства с численностью работников не более 10 человек самостоятельно определяют период проведения инвентаризации.

Инвентаризации подлежит все имущество независимо от его местонахождения, а также не принадлежащее субъекту, но числящееся в бухгалтерском учете (находящееся на ответственном хранении, арендованное согласно договору, полученное для переработки, принятое на комиссию), а также имущество, не учтенное по каким-либо причинам, и все виды обязательств.

Для проведения годовой инвентаризации активов и обязательств создается инвентаризационная комиссия, состав которой утверждается приказом руководства субъекта. Перечень активов и обязательств, подлежащих инвентаризации, зависит от специфики и сферы осуществления деятельности компании, как правило, инвентаризации подлежат:

- денежные средства в кассе;

- запасы;

- основные средства;

- нематериальные активы;

- финансовые активы;

- дебиторская задолженность;

- активы, предназначенные для продажи;

- биологические активы;

- инвестиции и инвестиционное имущество;

- финансовые обязательства;

- кредиторская задолженность;

- налоговые активы и налоговые обязательства.

По окончании инвентаризации оформленные инвентаризационные акты и описи, сличительные ведомости, формы которых утверждены приказом министра финансов РК от 20 декабря 2012 года № 562 (далее – Приказ № 562), сдаются в бухгалтерскую службу. Выявленные при инвентаризации (расхождения фактического наличия имущества с данными бухгалтерского учета) излишки признаются доходом и подлежат оприходованию, недостачи признаются расходом или, в случае установления виновного лица, – его задолженностью. Результаты годовой инвентаризации отражаются в годовой финансовой отчетности.

3. Проверка первичных документов

Третий контрольный пункт чек-листа – аудит первичных документов, так как бухгалтерские записи производятся на основании первичных документов, при подготовке к годовой отчетности необходимо провести проверку первичных учетных документов (п. 1 ст. 7 Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III (далее – Закон о бухгалтерском учете).

В первую очередь проверке подлежит правильность заполнения первичных документов, соответствие их утвержденным формам, наличие всех обязательных реквизитов, подписей ответственных и оттисков печатей при их наличии.

Во вторую очередь необходимо проверить корректность бухгалтерских записей, произведенных на основании первичных документов.

Бухгалтерская документация включает в себя:

- первичные документы и прочую документацию;

- формы или требования к первичным документам установлены Приказом № 562;

- первичные документы, формы которых не утверждены (разрабатываются самостоятельно с обязательным содержанием реквизитов, указанных в п. 3 ст. 7 Закона о бухгалтерском учете).

По общему правилу, при проверке первичных учетных документов следует проверить, что:

- при приобретении активов получена накладная на отпуск запасов на сторону по форме З-2 (приложение 26 к Приказу № 562);

- приеме выполненных работ (оказанных услуг), за исключением строительно-монтажных работ, составлен акт выполненных работ (оказанных услуг) по форме Р-1 (приложение 50 к Приказу № 562);

- получении активов, учитываемых у продавца как долгосрочные, составлен акт приемки-передачи долгосрочных активов по форме ДА-1 (приложение 16 к Приказу № 562).

Следует отметить, что составление первичных документов при оказании некоторых услуг имеет свои особенности. Так, например, при приемке-передаче строительно-монтажных работ акт выполненных работ (оказанных услуг) по форме Р-1 не применяется, а составляются акт выполненных работ и справка о стоимости выполненных строительных работ и затрат, по формам, утвержденным приказом министра национальной экономики РК «Об утверждении Правил организации деятельности и осуществления функций заказчика (застройщика)» от 19 марта 2015 года № 229.

Товарно-транспортная накладная (ТТН) является основным перевозочным документом, по которому производится списание этого груза грузоотправителем и оприходование его грузополучателем (п. 13 Правил перевозок грузов автомобильным транспортом, утвержденных приказом министра по инвестициям и развитию РК от 30 апреля 2015 года № 546). Следовательно, при получении транспортных услуг, помимо акта выполненных работ (оказанных услуг) по форме Р-1, обязательно наличие ТТН.

Все найденные ошибки в бухгалтерских записях подлежат исправлению до составления годовых отчетов.

4. Проверка операций с краткосрочными активами

Перейдем к четвертому пункту внутреннего аудита – проверки операций с краткосрочными активами.

1. Необходимо исключить в бухгалтерском учете наличие остатков на транзитных счетах 1021 «Денежные средства в пути» и 1022 «Конвертация валюты» на конец периода. Указанные счета являются транзитными, и, как правило, остаток по ним на начало и конец периода должен быть нулевым. При наличии остатков по счету 1021 «Денежные средства в пути» необходимо проверить движение денежных средств и определить источник и назначение денежного перевода, а также корректность отражаемого сальдо. Счет 1021 «Денежные средства в пути» может иметь сальдо на конец периода в случае, когда инкассация денежных средств из кассы прошла вечером 31 декабря отчетного периода, а поступление их в банк будет осуществлено только 3 января следующего года. При наличии сальдо по счету 1022 «Конвертация валюты» необходимо проверить первичные документы по покупке/продаже валюты с данными бухгалтерского регистра, а также осуществить пересчет курсовой разницы.

2. Обязательной проверке подлежит сальдо дебиторской задолженности покупателей, для чего необходимо сверить сальдо счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» с сальдо счета 3510 «Краткосрочные авансы полученные». По каждому договору контрагента сумма может быть отражена либо по счету 1210, либо по счету 3510. Отражение сальдо одновременно по двум счетам, как и отрицательное сальдо по любому из этих счетов, свидетельствует об ошибке.

3. После определения корректного сальдо дебиторской задолженности необходимо осуществить расчет и признание в бухгалтерском учете резерва под убытки от обесценения торговой дебиторской задолженности. В соответствии с МСФО (IFRS) 9 «Финансовые инструменты» краткосрочная дебиторская задолженность покупателей и заказчиков признается финансовым инструментом, и, соответственно, в отношении нее необходимо признавать резерв под ожидаемые кредитные убытки или резерв под обесценение торговой дебиторской задолженности. К торговой дебиторской задолженности компании вправе применить упрощенный метод с использованием матрицы оценочных резервов.

4. На каждую отчетную дату следует првести инспекцию заключенных договоров на поставку запасов с целью определения даты перехода значительных рисков и выгод. Согласно МСФО (IAS) 2 «Запасы» запасы признаются в бухгалтерском учете покупателя на дату перехода значительных рисков и выгод, связанных с правом собственности на приобретаемый товар. Если значительные риски и выгоды на приобретаемый товар перешли до 31 декабря отчетного года, но фактическая доставка товара будет осуществлена в следующем году, то поступление таких товаров отражается по счету 1331 «Товары в пути» на дату перехода значительных рисков и выгод, связанных с правом собственности.

Запасы должны оцениваться по наименьшей из двух величин: по себестоимости или по чистой возможной цене продажи. На каждую отчетную дату компании необходимо оценить фактическую возможность реализации товаров, возможное их обесценение в результате утраты товарного вида, истечения срока годности и ухудшения прочих качеств. В случае если реализация запасов невозможна либо возможна по цене ниже себестоимости, компания либо списывает их с баланса, либо создает резерв под убытки от обесценения.

5. Проверка операций с долгосрочными активами

Перед составлением годовой отчетности необходимо провести проверку математической точности и корректности расчета амортизации основных средств. При этом при проверке подлежат выявлению основные средства, полностью самортизированные или имеющие небольшой остаточный срок службы. Если компания планирует дальнейшее использование таких основных средств в коммерческих целях, необходимо пересмотреть остаточный срок использования либо оценку их справедливой стоимости.

На конец отчетного периода следует провести оценку резерва на обесценение основных средств. Согласно МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 36 «Обесценение активов» основные средства должны быть оценены по наименьшей из двух величин: балансовой стоимости и возмещаемой стоимости. При наличии признаков возможного обесценения основных средств (поломка, моральный износ, утрата производительности и т. д.) необходимо рассчитать возмещаемую стоимость и, в случае если она меньше балансовой стоимости, создать резерв под убытки от обесценения основных средств.

До окончания отчетного периода компания должна получить надлежащую и надежную оценку справедливой стоимости долгосрочных активов, учитываемых по справедливой стоимости. Например, финансовых активов, учитываемых по справедливой стоимости, инвестиционной недвижимости, долгосрочных активов, предназначенных для продажи. Результаты изменения справедливой стоимости за текущий период отражаются в составе прибыли или убытка отчетного года.

Для достоверного отражения операций с арендованными основными средствами необходимо провести анализ договоров аренды. В соответствии с МСФО (IFRS) 16 «Аренда» на дату начала аренды арендатор должен признать актив в форме права пользования и обязательство по аренде. В случае когда срок договора аренды составляет свыше 12 месяцев, необходимо проверить оценку признанных в бухгалтерском учете активов в форме права пользования, а также их амортизацию.

6. Проверка операций с краткосрочными обязательствами

Если часть долгосрочной задолженности подлежит погашению в течение текущего года и выплачивается из оборотных активов, то эта текущая часть долгосрочной задолженности классифицируется как текущее обязательство (МСФО (IFRS) 9). В целях исключения ошибок необходимо проверить расчеты по долгосрочным обязательствам и корректность суммы, выделенной из долгосрочной задолженности текущей части по счету 3060 «Текущая часть долгосрочных финансовых обязательств, оцениваемых по амортизированной стоимости» или 3070 «Текущая часть долгосрочных финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убытки».

Перед составлением годовых отчетов необходимо провести сверку расчетов по налогам и социальным платежам. Данные, отраженные в налоговых лицевых счетах с учетом корректировки начислений налогов по декларациям за соответствующие налоговые периоды, должны совпадать с данными бухгалтерского учета. При выявлении расхождений их требуется устранить путем представления дополнительных налоговых отчетов либо внесением корректировок в бухгалтерские регистры.

Проверке подлежит сальдо кредиторской задолженности поставщикам и подрядчикам, для чего необходимо провести сверку сальдо 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» с сальдо счета 1710 «Краткосрочные авансы выданные».

Внимание

По каждому договору контрагента сумма может быть отражена либо по счету 3310, либо по счету 1710. Отражение сальдо одновременно по двум счетам, как и отрицательное сальдо, свидетельствует об ошибке.

Согласно МСФО (IAS) 19 «Вознаграждения работникам» и МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» обязательство по оплате предстоящих отпусков должно признаваться в качестве оценочного обязательства. Ежегодно на каждую отчетную дату проводится оценка обязательства по оплате предстоящих отпусков и признание его по счету 3430 «Краткосрочные оценочные обязательства по вознаграждениям работникам».

7. Проверка операций с долгосрочными обязательствами

Проверке на отчетную дату подлежат оценка и признание долгосрочных финансовых обязательств. Согласно МСФО (IFRS) 9 при первоначальном признании компания должна оценивать финансовое обязательство, в том числе полученные займы и кредиты по справедливой стоимости, а в дальнейшем по амортизированной стоимости (например, кредиты, займы, облигации, векселя и т. д.) либо по справедливой стоимости через прибыль или убыток (например, производные инструменты, некоторые привилегированные акции, некоторые долговые инструменты и т. д.). При проверке финансовых обязательств необходимо также проанализировать суммы амортизации обязательств по методу эффективной ставки процента.

На дату начала аренды необходимо оценивать обязательство по аренде по приведенной стоимости арендных платежей с использованием процентной ставки, заложенной в договоре аренды, либо ставки привлечения дополнительных заемных средств. В дальнейшем обязательство по аренде будет увеличиваться на финансовые расходы и уменьшаться на осуществленные платежи (МСФО (IFRS) 16). При подготовке к годовой отчетности необходимо проверить корректность сальдо по обязательствам по долгосрочной аренде, проанализировать начисленные финансовые обязательства по ...

7. Проверка операций с долгосрочными обязательствами

Проверке на отчетную дату подлежат оценка и признание долгосрочных финансовых обязательств. Согласно МСФО (IFRS) 9 при первоначальном признании компания должна оценивать финансовое обязательство, в том числе полученные займы и кредиты по справедливой стоимости, а в дальнейшем по амортизированной стоимости (например, кредиты, займы, облигации, векселя и т. д.) либо по справедливой стоимости через прибыль или убыток (например, производные инструменты, некоторые привилегированные акции, некоторые долговые инструменты и т. д.). При проверке финансовых обязательств необходимо также проанализировать суммы амортизации обязательств по методу эффективной ставки процента.

На дату начала аренды необходимо оценивать обязательство по аренде по приведенной стоимости арендных платежей с использованием процентной ставки, заложенной в договоре аренды, либо ставки привлечения дополнительных заемных средств. В дальнейшем обязательство по аренде будет увеличиваться на финансовые расходы и уменьшаться на осуществленные платежи (МСФО (IFRS) 16). При подготовке к годовой отчетности необходимо проверить корректность сальдо по обязательствам по долгосрочной аренде, проанализировать начисленные финансовые обязательства по ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik