Как заполнить и сдать декларацию по форме 270.00 в 2025 году

Ретроспективно, с 1 января 2025 года Законом РК от 15.07.2025 г. № 208-VIII были внесены в НК РК, в том числе в Главу 71 действующего НК РК, регламентирующую порядок всеобщего декларирования. Пошаговая инструкция по заполнению декларации по форме 270.00 поможет избежать досадных ошибок и штрафов

Айнур Абдульдинова

эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, Налоговый консультант РК, директор ТОО «ВТА Company»

Разберем нужно ли показывать дебиторскую или кредиторскую задолженность, какое имущество и какую сумму наличных следует отразить. Узнаем, обязаны ли физлица декларировать подаренные деньги, вознаграждение по депозиту и какая грозит ответственность за нарушения правил сдачи формы 270.00.

Декларация о доходах и имуществе представляется в соответствии с § 2 главы 71 НК РК и в соответствии с Правилами составления Декларации о доходах и имуществе физического лица, утвержденными приказом министра финансов РК от 13 сентября 2021 года № 927.

Изменения в Перечне лиц, сдающих декларацию по форме 270.00 в 2025 году

Айнур Абдульдинова

эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, Налоговый консультант РК, директор ТОО «ВТА Company»

Разберем нужно ли показывать дебиторскую или кредиторскую задолженность, какое имущество и какую сумму наличных следует отразить. Узнаем, обязаны ли физлица декларировать подаренные деньги, вознаграждение по депозиту и какая грозит ответственность за нарушения правил сдачи формы 270.00.

Декларация о доходах и имуществе представляется в соответствии с § 2 главы 71 НК РК и в соответствии с Правилами составления Декларации о доходах и имуществе физического лица, утвержденными приказом министра финансов РК от 13 сентября 2021 года № 927.

Изменения в Перечне лиц, сдающих декларацию по форме 270.00 в 2025 году

Внимание

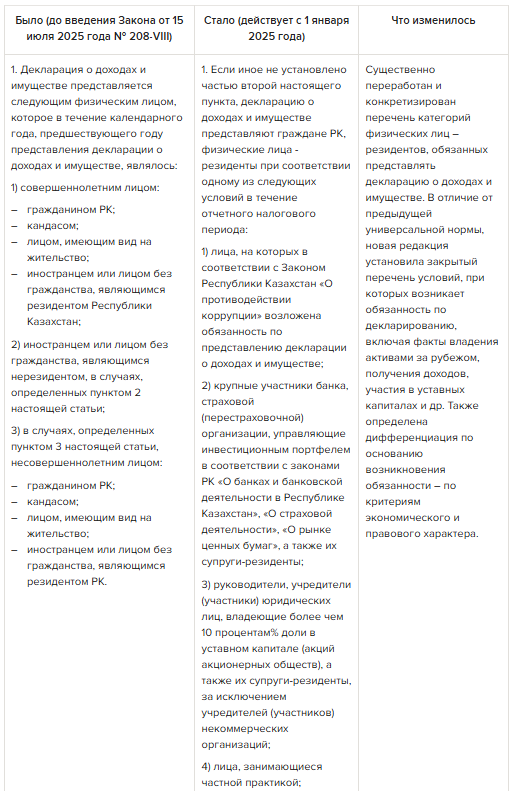

Законом РК от 15 июля 2025 года № 208-VIII внесли изменения в ст. 633 НК РК и скорректирован перечень физических лиц, обязанных представлять декларацию о доходах и имуществе по форме 270.00.

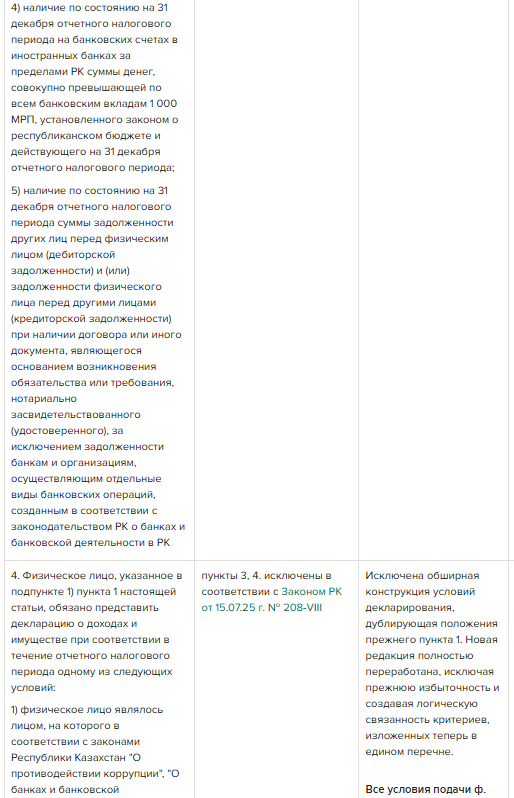

Сравнительная таблица по изменениям в ст. 633 НК РК до и после внесения изменений Законом от 15 июля 2025 года № 208-VIII

Таким образом, в результате внесенных изменений в ст. 633 НК РК существенно изменен подход к декларированию доходов и имущества физическими лицами: вместо всеобщей обязанности подачи формы 270.00, ранее основанной преимущественно на статусе (например, совершеннолетие и резидентство), введен ограниченный и конкретизированный перечень оснований, при наличии которых возникает обязанность по представлению декларации.

Это означает, что массовость подачи формы 270.00 больше не предполагается, и теперь данная обязанность возникает только при наличии конкретных имущественных и финансовых обстоятельств, прямо указанных в п. 1 ст. 633 НК РК.

Такой подход направлен на снижение административной нагрузки на добросовестных налогоплательщиков, повышение адресности декларирования и фокусировку контроля на потенциально риск-содержащих сделках и активах.

Лица, обязанные представить форму 270.00 в 2025 году

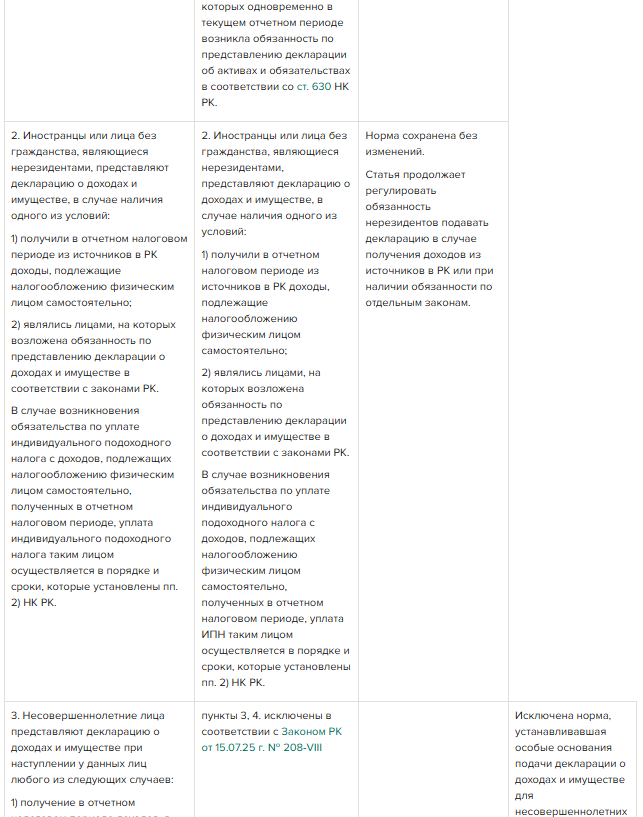

В 2025 году в рамках 4-го этапа (с 1 января 2025 года по 31 декабря 2025 года) декларация о доходах и имуществе (ф. 270.00) представляется ежегодно по состоянию на 31 декабря отчетного налогового периода, начиная с года, следующего году представления декларации об активах и обязательствах физическими лицами, указанными в НК РК:

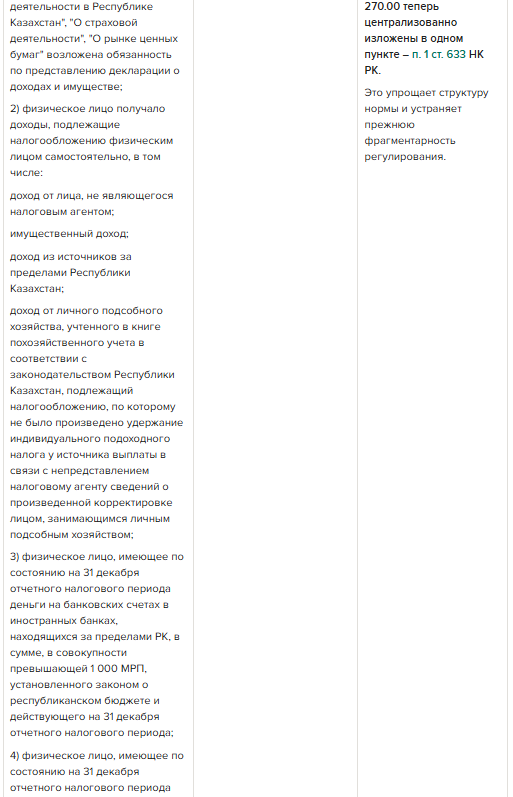

1) лица, на которых в соответствии с Законом РК «О противодействии коррупции» возложена обязанность по представлению декларации о доходах и имуществе;

2) крупные участники банка, страховой (перестраховочной) организации, управляющие инвестиционным портфелем в соответствии с законами Республики Казахстан «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг», а также их супруги-резиденты;

3) руководители, учредители (участники) юридических лиц, владеющие более чем 10 процентами доли в уставном капитале (акций акционерных обществ), а также их супруги-резиденты, за исключением учредителей (участников) некоммерческих организаций;

4) лица, занимающиеся частной практикой;

5) лица, получившие за отчетный налоговый период доход, подлежащий налогообложению физическим лицом самостоятельно, за исключением доходов от предпринимательской деятельности;

6) лица, имеющие по состоянию на 31 декабря отчетного налогового периода деньги на банковских счетах в иностранных банках, находящихся за пределами РК, в сумме, в совокупности превышающей 1 000 МРП;

7) лица, имеющие по состоянию на 31 декабря отчетного налогового периода имущество, по которому права и (или) сделки подлежат государственной или иной регистрации в компетентном органе иностранного государства в соответствии с законодательством иностранного государства;

8) лица, имеющие по состоянию на 31 декабря отчетного налогового периода в собственности цифровые активы;

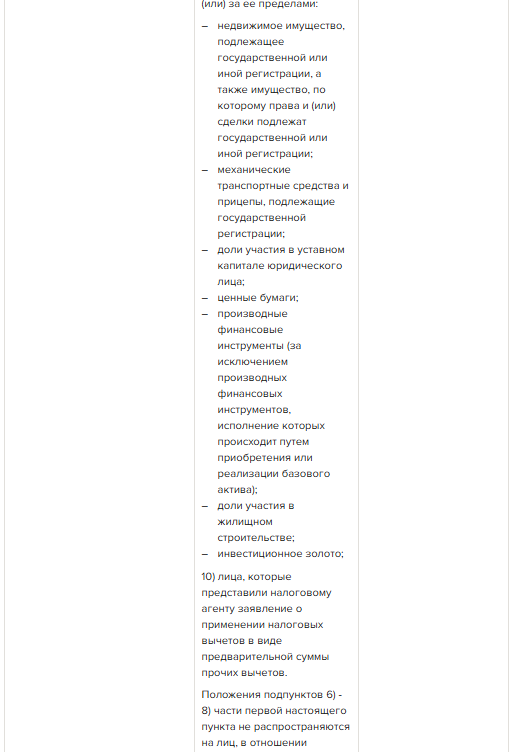

9) лица, которые в течение отчетного налогового периода приобретали имущество стоимостью свыше 20 000 МРП, установленного законом о республиканском бюджете и действующего на 31 декабря отчетного налогового периода, в РК и (или) за ее пределами:

10) лица, которые представили налоговому агенту заявление о применении налоговых вычетов в виде предварительной суммы прочих вычетов.

Это означает, что массовость подачи формы 270.00 больше не предполагается, и теперь данная обязанность возникает только при наличии конкретных имущественных и финансовых обстоятельств, прямо указанных в п. 1 ст. 633 НК РК.

Такой подход направлен на снижение административной нагрузки на добросовестных налогоплательщиков, повышение адресности декларирования и фокусировку контроля на потенциально риск-содержащих сделках и активах.

Лица, обязанные представить форму 270.00 в 2025 году

В 2025 году в рамках 4-го этапа (с 1 января 2025 года по 31 декабря 2025 года) декларация о доходах и имуществе (ф. 270.00) представляется ежегодно по состоянию на 31 декабря отчетного налогового периода, начиная с года, следующего году представления декларации об активах и обязательствах физическими лицами, указанными в НК РК:

1) лица, на которых в соответствии с Законом РК «О противодействии коррупции» возложена обязанность по представлению декларации о доходах и имуществе;

2) крупные участники банка, страховой (перестраховочной) организации, управляющие инвестиционным портфелем в соответствии с законами Республики Казахстан «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг», а также их супруги-резиденты;

3) руководители, учредители (участники) юридических лиц, владеющие более чем 10 процентами доли в уставном капитале (акций акционерных обществ), а также их супруги-резиденты, за исключением учредителей (участников) некоммерческих организаций;

4) лица, занимающиеся частной практикой;

5) лица, получившие за отчетный налоговый период доход, подлежащий налогообложению физическим лицом самостоятельно, за исключением доходов от предпринимательской деятельности;

6) лица, имеющие по состоянию на 31 декабря отчетного налогового периода деньги на банковских счетах в иностранных банках, находящихся за пределами РК, в сумме, в совокупности превышающей 1 000 МРП;

7) лица, имеющие по состоянию на 31 декабря отчетного налогового периода имущество, по которому права и (или) сделки подлежат государственной или иной регистрации в компетентном органе иностранного государства в соответствии с законодательством иностранного государства;

8) лица, имеющие по состоянию на 31 декабря отчетного налогового периода в собственности цифровые активы;

9) лица, которые в течение отчетного налогового периода приобретали имущество стоимостью свыше 20 000 МРП, установленного законом о республиканском бюджете и действующего на 31 декабря отчетного налогового периода, в РК и (или) за ее пределами:

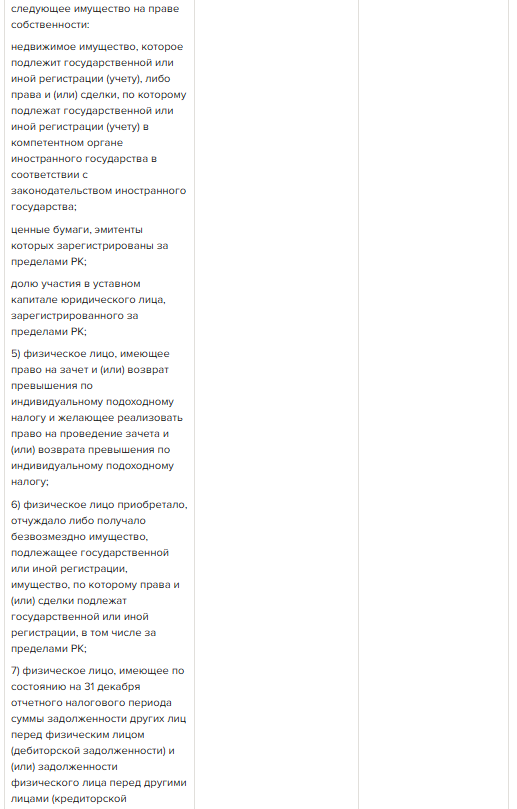

- недвижимое имущество, подлежащее государственной или иной регистрации, а также имущество, по которому права и (или) сделки подлежат государственной или иной регистрации;

- механические транспортные средства и прицепы, подлежащие государственной регистрации;

- доли участия в уставном капитале юридического лица;

- ценные бумаги;

- производные финансовые инструменты (за исключением производных финансовых инструментов, исполнение которых происходит путем приобретения или реализации базового актива);

- доли участия в жилищном строительстве;

- инвестиционное золото;

10) лица, которые представили налоговому агенту заявление о применении налоговых вычетов в виде предварительной суммы прочих вычетов.

Внимание

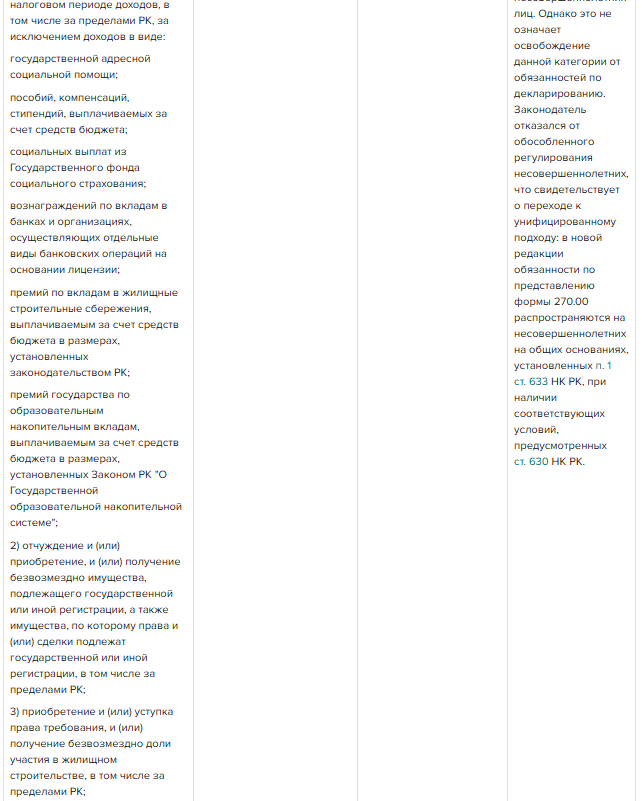

С 1 января 2025 года ОТМЕНЕНО требование о ежегодной сдаче формы 270.00 (декларации о доходах и имуществе) по состоянию на 31 декабря, только на том основании, что физическое лицо ранее представило форму 250.00 (декларацию об активах и обязательствах).

Что это означает на практике?

Если физическое лицо представило форму 250.00 за 2023 год в 2024 году (вступили в этап всеобщего декларирования), то в 2025 году (до 15 сентября) они не обязаны подавать форму 270.00 только из-за того, что раньше сдавали 250.00.

Сама по себе подача 250.00 в 2024 году не влечет за собой автоматической ежегодной обязанности подавать декларацию по ф.270.00, начиная с 2025 года. Нужно проверять фактические основания в 2024 году для сдачи ф.270.00.

Ситуация

Должно ли физлицо, поступившее на госслужбу в мае 2024 г. и сдавшее ф. 250.00, а в декабре 2024 г. уволенное, сейчас не работающее, сдавать ф. 270.00

Да, данное лицо обязано представить форму 270.00 за 2024 год в 2025 году.

Согласно пп. 1) п. 1 ст. 633 НК РК (в редакции, действующей с 1 января 2025 года), декларацию по форме 270.00 представляют, в том числе, лица, на которых в соответствии с Законом РК «О противодействии коррупции» возложена обязанность по представлению декларации о доходах и имуществе.

Поскольку лицо состояло на государственной службе в течение 2024 года, на него распространялось соответствующее антикоррупционное законодательство, и, соответственно, возникла обязанность по представлению формы 270.00 за отчетный период. Увольнение с госслужбы не отменяет обязанность по итоговому декларированию за период, в котором лицо было обязано отчитываться.

Следовательно, бывший госслужащий должен представить форму 270.00 в 2025 году за 2024 год, несмотря на увольнение.

Резиденты РК в целях подачи формы 270.00

Физическое лицо в целях Налогового кодекса согласно ст. 217 НК РК признается резидентом РК, если:

Физическое лицо признается постоянно пребывающим в РК для текущего налогового периода, если оно находится в РК не менее 183 календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Физическое лицо-инвестиционный резидент МЦФ «Астана» признается постоянно пребывающим в РК для текущего налогового периода, если оно находится в РК не менее 90 календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде. Для целей настоящей статьи физическое лицо должно соответствовать условиям, установленным Конституционным законом РК «О Международном финансовом центре "Астана"».

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

Физическим лицом-резидентом независимо от времени его проживания в РК и любых других критериев, предусмотренных настоящей статьей, признается физическое лицо, являющееся гражданином РК, а также физическое лицо, подавшее заявление о приеме в гражданство РК или о разрешении постоянного проживания в РК Казахстан без приема в гражданство РК:

Физическое лицо в целях Налогового кодекса согласно ст. 217 НК РК признается резидентом РК, если:

- постоянно пребывает в РК;

- непостоянно пребывает в РК, но центр жизненных интересов которого находится в РК.

Физическое лицо признается постоянно пребывающим в РК для текущего налогового периода, если оно находится в РК не менее 183 календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Физическое лицо-инвестиционный резидент МЦФ «Астана» признается постоянно пребывающим в РК для текущего налогового периода, если оно находится в РК не менее 90 календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде. Для целей настоящей статьи физическое лицо должно соответствовать условиям, установленным Конституционным законом РК «О Международном финансовом центре "Астана"».

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

- физическое лицо имеет гражданство РК или разрешение на проживание в РК (вид на жительство);

- супруг(а) и (или) близкие родственники физического лица проживают в РК;

- наличие в РК недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Физическим лицом-резидентом независимо от времени его проживания в РК и любых других критериев, предусмотренных настоящей статьей, признается физическое лицо, являющееся гражданином РК, а также физическое лицо, подавшее заявление о приеме в гражданство РК или о разрешении постоянного проживания в РК Казахстан без приема в гражданство РК:

- командированное за рубеж органами государственной власти, в том числе сотрудник дипломатических, консульских учреждений, международных организаций, а также члены семьи указанного физического лица;

- член экипажа транспортного средства, принадлежащего юридическому лицу или гражданину РК, осуществляющего регулярные международные перевозки;

- военнослужащий и гражданский персонал воинских частей или воинских соединений РК, дислоцированных за пределами РК;

- работающее на объекте, находящемся за пределами РК и являющемся собственностью РК или субъектов РК (в том числе на основе концессионных договоров);

- находящееся за пределами РК с целью обучения, в том числе стажировки или прохождения практики, лечения или прохождения оздоровительных, профилактических процедур, в течение периода обучения, в том числе стажировки или прохождения практики, лечения или прохождения оздоровительных, профилактических процедур;

- преподаватель и (или) научный работник, находящиеся за пределами РК с целью преподавания, консультирования или осуществления научных работ, в течение периода оказания (выполнения) указанных услуг (работ).

Ситуация

Должно ли физлицо-иностранец, признаное резидентом РК в целях НК РК, так как постоянно пребывает в Казахстане, сдавать ф. 270.00 в 2025 году

Да, при наличии оснований, установленных ст. 633 НК РК.

Согласно п. 1 ст. 633 НК РК, декларацию о доходах и имуществе (ф. 270.00) представляют: граждане РК и физические лица – резиденты, при наличии одного из 9 оснований, например:

- если они являются руководителями, учредителями юридических лиц с долей более 10%;

- лицами, занимающимися частной практикой;

- получали доходы, подлежащие самостоятельному налогообложению;

- имеют счета в зарубежных банках свыше 1000 МРП, и т.д.

Соответственно, если физическое лицо-иностранец является налоговым резидентом РК, и в 2024 году имел одно из оснований, указанных в п. 1 ст. 633 НК РК, то в 2025 году оно обязано представить форму 270.00, как и любое другое физическое лицо-резидент.

Если же оснований нет – обязанность по представлению не возникает, несмотря на статус резидента.

Доходы, отражаемые в форме 270.00

Декларация о доходах и имуществе предназначена для отражения физическими лицами информации:

• имуществе, которое подлежит государственной или иной регистрации (учету) либо права и (или) сделки по которому подлежат государственной или иной регистрации (учету) в компетентном органе иностранного государства в соответствии с законодательством иностранного государства;

• ценных бумагах, эмитенты которых зарегистрированы за пределами РК, цифровых активах;

• инвестиционном золоте;

• доле участия в уставном капитале юридического лица, зарегистрированного за пределами РК;

Декларация о доходах и имуществе предназначена для отражения физическими лицами информации:

- о доходах, подлежащих налогообложению физическим лицом самостоятельно, за исключением подлежащих декларированию доходов индивидуального предпринимателя от предпринимательской деятельности;

- налоговых вычетах;

- приобретении и (или) отчуждении имущества за пределами РК, в том числе на безвозмездной основе;

- требовании по зачету и возврату суммы превышения по индивидуальному подоходному налогу, в том числе в случае применения налогового вычета, определенного ст. 351 НК РК, с указанием согласия физического лица на представление банковскими учреждениями сведений о расходах физического лица на погашение вознаграждения по ипотечным жилищным займам, полученным на приобретение жилья в РК

- деньгах на банковских счетах в иностранных банках, находящихся за пределами РК, в сумме, в совокупности превышающей 1 000 МРП, установленного законом о республиканском бюджете и действующего на 31 декабря отчетного налогового периода;

- имуществе, имеющемся по состоянию на 31 декабря отчетного налогового периода на праве собственности физического лица:

• имуществе, которое подлежит государственной или иной регистрации (учету) либо права и (или) сделки по которому подлежат государственной или иной регистрации (учету) в компетентном органе иностранного государства в соответствии с законодательством иностранного государства;

• ценных бумагах, эмитенты которых зарегистрированы за пределами РК, цифровых активах;

• инвестиционном золоте;

• доле участия в уставном капитале юридического лица, зарегистрированного за пределами РК;

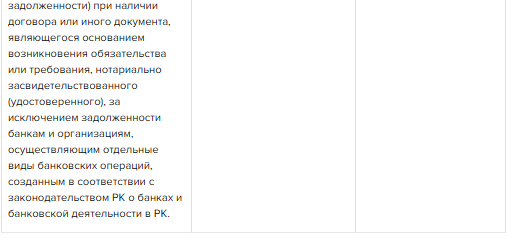

- задолженности других лиц перед физическим лицом (дебиторской задолженности) и (или) задолженности физического лица перед другими лицами (кредиторской задолженности) за пределами РК, указанной пп. 6 ст. ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik