Как рассчитать и выплатить дивиденды в 2024 году

В актуальной рекомендации учтены все последние изменения по расчету и выплате дивидендов. Также получите подробный разбор по налогообложению дивидендов по всем категориям налогоплательщиков (физлиц и юрлиц – резидентов РК, физлиц и юрлиц – нерезидентов) на практических примерах

Айнур Абдульдинова

эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, Налоговый консультант РК, директор ТОО «ВТА Company»

Понятие «дивиденды»

Дивиденды – это доход :

Порядок начисления и выплаты дивидендов

Порядок начисления и выплаты дивидендов регулируется Законом РК от 22.04.1998 № 220-I «О товариществах с ограниченной и дополнительной ответственностью» (далее – Закон) и учредительными документами ТОО (устава, учредительного договора).

Распределение между участниками ТОО чистого дохода, полученного товариществом по результатам его деятельности за квартал, полугодие или год, может производиться в соответствии с решением очередного общего собрания участников товарищества, посвященного утверждению результатов деятельности товарищества за квартал, полугодие или год (п. 1 ст. 40 Закона).

В случае принятия общим собранием ТОО решения о распределении дохода между участниками каждый участник вправе получить часть распределяемого дохода, соответствующую его доле в уставном капитале товарищества (п. 2 ст. 40 Закона)..

Дивиденды – это доход :

- в виде чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

- подлежащий выплате по паям паевого инвестиционного фонда, за исключением дохода по паям при их выкупе управляющей компанией фонда;

- в виде чистого дохода или его части, распределяемых юрлицом между его учредителями, участниками;

- от распределения имущества при ликвидации юрлица или уменьшении уставного капитала, а также выкупе юрлицом у учредителя, участника доли участия или ее части в этом юрлице, выкупе юрлицом-эмитентом у акционера акций, выпущенных этим эмитентом;

- подлежащий выплате по исламским сертификатам участия;

- получаемый акционером, участником, учредителем или их взаимосвязанной стороной от юрлица в виде:

- положительной разницы между рыночной ценой товаров, работ, услуг и ценой, по которой такие товары, работы, услуги реализованы акционеру, участнику, учредителю или их взаимосвязанной стороне;

- отрицательной разницы между рыночной ценой товаров, работ, услуг и ценой, по которой такие товары, работы, услуги приобретены у акционера, участника, учредителя или их взаимосвязанной стороны;

- стоимости расходов или обязательств, не связанных с предпринимательской деятельностью юрлица, возникающих у его акционера, участника, учредителя или их взаимосвязанной стороны перед третьим лицом, погашаемой юрлицом без ее возмещения акционером, учредителем, участником или их взаимосвязанной стороной юрлицу;

- любого имущества и материальной выгоды, предоставляемых юрлицом своему акционеру, участнику, учредителю или их взаимосвязанной стороне, за исключением доходов и доходов от реализации товаров, работ, услуг (ст. 322–324 НК РК ) ((пп. 16) п. 1 ст. 1 НК РК).

Порядок начисления и выплаты дивидендов

Порядок начисления и выплаты дивидендов регулируется Законом РК от 22.04.1998 № 220-I «О товариществах с ограниченной и дополнительной ответственностью» (далее – Закон) и учредительными документами ТОО (устава, учредительного договора).

Распределение между участниками ТОО чистого дохода, полученного товариществом по результатам его деятельности за квартал, полугодие или год, может производиться в соответствии с решением очередного общего собрания участников товарищества, посвященного утверждению результатов деятельности товарищества за квартал, полугодие или год (п. 1 ст. 40 Закона).

В случае принятия общим собранием ТОО решения о распределении дохода между участниками каждый участник вправе получить часть распределяемого дохода, соответствующую его доле в уставном капитале товарищества (п. 2 ст. 40 Закона)..

СИТУАЦИЯ

Можно ли распределить прибыль в зависимости от трудового вклада участника, а не от его доли участия?

Нет, нельзя.

В случае принятия общим собранием ТОО решения о распределении дохода между участниками каждый участник вправе получить часть распределяемого дохода, соответствующую его доле в уставном капитале товарищества. Следовательно, начисление и выплата дивидендов участникам ТОО в долях, непропорциональных их долям в уставном капитале, противоречит положениям Закона.

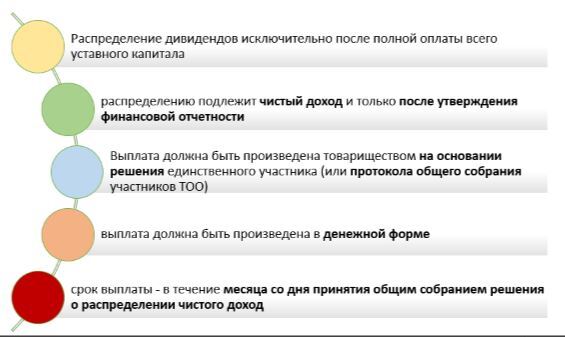

Выплата должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода (п. 2 ст. 40 Закона).

СИТУАЦИЯ

Может ли участник после принятия решение о выплате дивидендов в счет дивидендов взять автомобиль?

Нет, не может.

Выплата дивидендов должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода. То есть указанным законом не предусмотрена выплата чистого дохода в натуральной форме, дивиденды должны быть выплачены только в денежной форме.

Таким образом, выплата дивидендов в натуральной форме противоречит закону. Дивиденды правомерно выплачивать исключительно в денежной форме.

Товарищество не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества (п. 3 ст. 40 Закона ).

СИТУАЦИЯ

Возможно ли получение дивидендов, если один из участников не внес в полном размере вклад в уставный капитал?

Нет, нельзя.

Принятое собранием участников решение противоречит п. 3 ст. 40 Закона, согласно которому товарищество не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества. То есть, поскольку один из участников не внес в полном объеме свой взнос в уставный капитал, что означает, что уставный капитал ТОО не сформирован полностью, участники ТОО не вправе принимать решение о распределении чистой прибыли, даже среди тех участников, которые полностью оплатили свой вклад.

Утверждение финансовой отчетности и распределение чистого дохода относится к исключительной компетенции общего собрания участников ТОО (пп. 4) п. 2 ст. 43 Закона).

Годовая финансовая отчетность ТОО утверждается общим собранием, которое должно быть проведено не позднее трех месяцев после окончания отчетного финансового года (п. 2 ст. 44 Закона).

За каждый период (квартал, полугодие или год), за который распределяются дивиденды, обязательно должна составляться и утверждаться финансовая отчетность, в которой указывается сумма нераспределенной прибыли, подлежащая распределению.

Годовая финансовая отчетность ТОО утверждается общим собранием, которое должно быть проведено не позднее трех месяцев после окончания отчетного финансового года (п. 2 ст. 44 Закона).

За каждый период (квартал, полугодие или год), за который распределяются дивиденды, обязательно должна составляться и утверждаться финансовая отчетность, в которой указывается сумма нераспределенной прибыли, подлежащая распределению.

СИТУАЦИЯ

Может ли ТОО утвердить годовую финансовую отчетность 31 декабря для принятия решения по выплате дивидендов?

Нет, не может.

Собрание, посвященное утверждению годовой финансовой отчетности ТОО, должно быть проведено не позднее 3 месяцев после окончания отчетного финансового года.

Отчетным периодом является период, за который организацией представляется финансовая отчетность(ст. 18 Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года №234-III) . Отчетным периодом для годовой финансовой отчетности является календарный год, начиная с 1 января по 31 декабря. Первый отчетный год для вновь созданной организации начинается с момента ее государственной регистрации по 31 декабря того же года.

Следовательно, годовая финансовая отчетность ТОО не может быть утверждена 31 декабря текущего отчетного финансового периода, потому что 31 декабря является последним днем финансового периода.

Периодичность выплаты дивидендов

Напоминаем, что с 1 января 2019 года можно распределять дивиденды по результатам квартала, полугодия или года. В этой связи в уставе, учредительном договоре необходимо выбрать и определить, с какой периодичностью ТОО будет выплачивать дивиденды участникам ТОО: за квартал, за полугодие, за год. В учредительном договоре определяются условия и порядок распределения чистого дохода и утверждается устав, если иное не предусмотрено ГК РК или НПА об отдельных видах юрлиц (п. 4 ст. 41 ГК РК).

На практике часто в учредительных документах ТОО в разделе о распределении дохода товарищества встречается формулировка: «Чистый доход, полученный товариществом по результатам его деятельности за год, распределяется в соответствии с решением Общего собрания товарищества, посвященного утверждению результатов деятельности товарищества за соответствующий год». При такой формулировке компания не вправе распределять чистый доход за квартал или полугодие. Соответственно, для распределения чистого дохода ТОО с иной периодичностью, нежели за год, необходимо внести соответствующие изменения в учредительные документы.

Таким образом, периодичность распределения чистого дохода между участниками ТОО определяется учредительными документами. Соответственно, при принятии решения о распределении чистого дохода руководствоваться положениями устава и учредительного договора.

При этом организация должна применять в своей промежуточной финансовой отчетности те же принципы учетной политики, что и в годовой финансовой отчетности, за исключением изменений в учетной политике, сделанных после даты последней годовой финансовой отчетности, которые будут отражены в следующей годовой финансовой отчетности (п. 28 МСФО (IAS) 34 «Промежуточная финансовая отчетность»). Частота представления отчетности организацией (ежегодно, раз в полгода или ежеквартально) не должна влиять на оценку результатов ее деятельности за год. Для достижения этой цели оценка статей в промежуточной отчетности должна производиться за период с начала года до соответствующей даты. То есть ТОО при необходимости вправе производить распределение и выплату дивидендов его участникам ежеквартально – в течение текущего финансового года после утверждения промежуточной финансовой отчетности и за год – после утверждения годовой финансовой отчетности.

Напоминаем, что с 1 января 2019 года можно распределять дивиденды по результатам квартала, полугодия или года. В этой связи в уставе, учредительном договоре необходимо выбрать и определить, с какой периодичностью ТОО будет выплачивать дивиденды участникам ТОО: за квартал, за полугодие, за год. В учредительном договоре определяются условия и порядок распределения чистого дохода и утверждается устав, если иное не предусмотрено ГК РК или НПА об отдельных видах юрлиц (п. 4 ст. 41 ГК РК).

На практике часто в учредительных документах ТОО в разделе о распределении дохода товарищества встречается формулировка: «Чистый доход, полученный товариществом по результатам его деятельности за год, распределяется в соответствии с решением Общего собрания товарищества, посвященного утверждению результатов деятельности товарищества за соответствующий год». При такой формулировке компания не вправе распределять чистый доход за квартал или полугодие. Соответственно, для распределения чистого дохода ТОО с иной периодичностью, нежели за год, необходимо внести соответствующие изменения в учредительные документы.

Таким образом, периодичность распределения чистого дохода между участниками ТОО определяется учредительными документами. Соответственно, при принятии решения о распределении чистого дохода руководствоваться положениями устава и учредительного договора.

При этом организация должна применять в своей промежуточной финансовой отчетности те же принципы учетной политики, что и в годовой финансовой отчетности, за исключением изменений в учетной политике, сделанных после даты последней годовой финансовой отчетности, которые будут отражены в следующей годовой финансовой отчетности (п. 28 МСФО (IAS) 34 «Промежуточная финансовая отчетность»). Частота представления отчетности организацией (ежегодно, раз в полгода или ежеквартально) не должна влиять на оценку результатов ее деятельности за год. Для достижения этой цели оценка статей в промежуточной отчетности должна производиться за период с начала года до соответствующей даты. То есть ТОО при необходимости вправе производить распределение и выплату дивидендов его участникам ежеквартально – в течение текущего финансового года после утверждения промежуточной финансовой отчетности и за год – после утверждения годовой финансовой отчетности.

ПРИМЕР

Внесение изменений в учредительные документы ТОО

Единственным участником ТОО принято решение о выплате дивидендов ежеквартально. Как внести изменения в устав по срокам выплаты дивидендов участникам ТОО?

Если ТОО учреждается одним лицом, то в его уставе определяется также порядок распределения доходов (часть вторая п. 2 ст. 17 Закона), в связи с чем, если уставом ТОО было предусмотрено распределение чистого дохода ТОО его единственному участнику 1 раз в год, то для юридически обоснованного распределения чистого дохода ТОО 1 раз в квартал необходимо внести изменения в Устав ТОО в части порядка распределения чистого дохода ТОО.

Изменение устава ТОО осуществляется по Решению единственного участника ТОО единолично и оформляется письменно (п. 1 ст. 18, ст. 48, п. 2 ст. 10 Закона).

Например, в письменном Решении единственного участника ТОО должно быть указано о принятии Решения об изменении ранее установленного уставом ТОО порядка распределения чистого дохода ТОО с 1 раза в год на 1 раз в квартал и внесении изменения в соответствующее положение – статью или пункт устава ТОО.

После оформления такого Решения единственного участника ТОО необходимо внести изменения в устав ТОО в части распределения чистого дохода, что возможно двумя способами, так как внесение изменений в устав ТОО на законодательном уровне не конкретизировано:

- Оформлением письменных изменений устава ТОО отдельным документом, подписанным единственным участником ТОО, отражающих внесенные изменения в устав ТОО в части порядка распределения чистого дохода ТОО – 1 раз в квартал, с приложением таких письменных изменений к уставу ТОО.

- Оформлением устава ТОО в новой редакции с отражением нового порядка распределения чистого дохода ТОО – 1 раз в квартал.

Изменения устава ТОО в части распределения чистого дохода ТОО не влекут для ТОО обязанности регистрации таких изменений путем уведомления НАО или иного какого-либо государственного органа, так как сведения о порядке распределения чистого дохода ТОО не относятся к регистрационным данным ТОО (п. 6 ст. 74 НК РК).

Таким образом, изменения в устав ТОО в части распределения чистого дохода вносятся путем издания (в рассматриваемом случае – единственным участником ТОО) соответствующего письменного Решения единственного участника ТОО с последующим внесением изменений в устав ТОО без регистрации таких изменений в НАО ГК «Правительство для граждан».

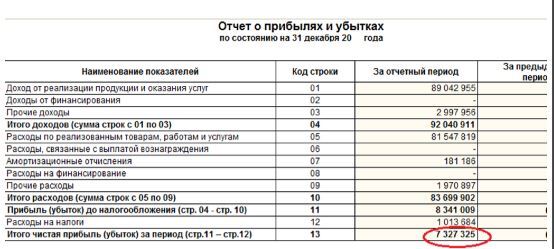

Определение чистой прибыли

Дивиденды выплачиваются с чистого дохода, полученного по итогам календарного года и отраженного в годовой финансовой отчетности.

Законодательными актами РК не регламентировано понятие «чистый доход». Вместе с тем, под «чистым доходом» принято понимать прибыль компании за вычетом расходов, с ведением бизнеса, амортизации, процентов, налогов и прочих расходов.

Организация может использовать термин «чистый доход» для описания показателя прибыли или убытка ( п. 8 МСФО (IAS) 1 «Представление финансовой отчетности»).

Таким образом, чистый доход – это доход компании после вычета произведенных за отчетный период расходов и уплаты КПН, исчисленного в порядке, определенном НК РК в зависимости от режима налогообложения, применяемого субъектом.

То есть чистый доход можно представить следующей формулой:

Дивиденды выплачиваются с чистого дохода, полученного по итогам календарного года и отраженного в годовой финансовой отчетности.

Законодательными актами РК не регламентировано понятие «чистый доход». Вместе с тем, под «чистым доходом» принято понимать прибыль компании за вычетом расходов, с ведением бизнеса, амортизации, процентов, налогов и прочих расходов.

Организация может использовать термин «чистый доход» для описания показателя прибыли или убытка ( п. 8 МСФО (IAS) 1 «Представление финансовой отчетности»).

Таким образом, чистый доход – это доход компании после вычета произведенных за отчетный период расходов и уплаты КПН, исчисленного в порядке, определенном НК РК в зависимости от режима налогообложения, применяемого субъектом.

То есть чистый доход можно представить следующей формулой:

Данный показатель можно найти в финансовой отчетности, в частности, в отчете о прибылях и убытках компании («отчет о доходах и расходах» или «отчете о совокупном годовом доходе» в зависимости от применяемого предприятием стандарта финансовой отчетности), и она является важным показателем того, насколько прибыльной является компания в течение определенного периода времени. Этот показатель также используется, чтобы вычислить прибыль на акцию.

Фрагмент отчета о прибылях и убытках:

Фрагмент отчета о прибылях и убытках:

Поскольку чистый доход отражается в финансовой отчетности предприятия, то до тех пор, пока не исчислен чистый доход за отчетный период, предприятие не может выплатить учредителю дивиденды.

СИТУАЦИЯ

Можно ли выплатить дивиденды учредителю до утверждения финансовой отчетности?

Нет, нельзя.

Распределение чистого дохода должно производиться строго после утверждения финансовой отчетности за период, который определен общим собранием участников товарищества для выплаты дивидендов.

Таким образом, выплата дивидендов участникам ТОО раньше срока, установленного учредительными документами, является неправомерным. Если учредитель настаивает на выплате ему денежных средств, то такая выплата может быть оформлена как возвратный заем в соответствии с положениями ст. 715 ГК РК.

Сумма дивидендов не должна превышать полученный за отчетный период чистый доход. При этом поквартальное, полугодовое начисление дивидендов производится на основе планируемого дохода.

Начисления и выплаты дивидендов в АО

Порядок начисления дивидендов в акционерных обществах регулируется ст. 22-24 Закона о ТОО и учредительными документами АО.

Периодичность выплаты дивидендов по акциям общества определяется уставом общества и (или) проспектом выпуска акций (п. 2 ст. 22 Закона о ТОО).

Выплата дивидендов по простым акциям общества по итогам квартала, полугодия или года осуществляется только после проведения аудита финансовой отчетности общества за соответствующий период и по решению общего собрания акционеров в случае, если такая выплата предусмотрена уставом общества. В решении общего собрания акционеров о выплате дивидендов по простым акциям указывается размер дивиденда на одну простую акцию (п. 1 ст. 23 Закона о ТОО).

Решение о выплате дивидендов по простым акциям общества по итогам года принимается годовым общим собранием акционеров.

Общее собрание акционеров общества вправе принять решение о невыплате дивидендов по простым акциям общества.

При этом утвержденной формы решения акционеров нет. Однако (п. 3 ст. 23 Закона о ТОО) содержит требования по содержанию такого Решения.

Решение о выплате дивидендов по простым акциям общества должно содержать следующие сведения:

Выплата дивидендов по привилегированным акциям общества не требует решения органа общества (п. 2 ст. 24 Закона). Периодичность выплаты дивидендов и размер дивиденда на одну привилегированную акцию устанавливаются уставом общества. Размер дивидендов, начисляемых по привилегированным акциям, не может быть меньше размера дивидендов, начисляемых по простым акциям за этот же период.

Выплата дивидендов по простым акциям общества не производится до полной выплаты дивидендов по привилегированным акциям акционерам, имеющим право получения дивидендов, и по которым имеются актуальные реквизиты в системе реестров держателей акций общества.

Таким образом, начисление дивидендов акционерам АО должно осуществляться в соответствии с Законом РК «Об акционерных обществах» и учредительными документами АО. Выплата дивидендов по простым акциям общества осуществляется только после проведения аудита финансовой отчетности общества за соответствующий период и по решению общего собрания акционеров, составленному в произвольной форме, но с учетом требований (п. 3 ст. 23 Закона). Выплата дивидендов по привилегированным акциям общества не требует решения органа общества.

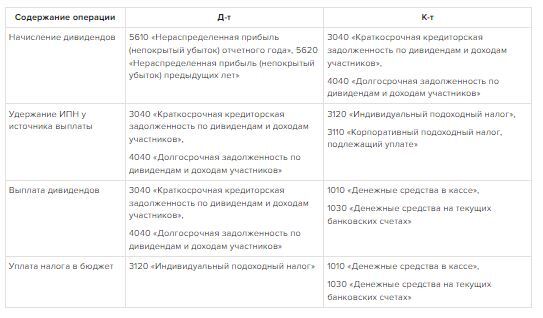

Бухгалтерский учет начисления и выплаты дивидендов

В бухгалтерском учете операции по начислению и выплате дивидендов отражаются на основании протокола общего решения участников (или решения единственного участника) следующими учетными записями:

Порядок начисления дивидендов в акционерных обществах регулируется ст. 22-24 Закона о ТОО и учредительными документами АО.

Периодичность выплаты дивидендов по акциям общества определяется уставом общества и (или) проспектом выпуска акций (п. 2 ст. 22 Закона о ТОО).

Выплата дивидендов по простым акциям общества по итогам квартала, полугодия или года осуществляется только после проведения аудита финансовой отчетности общества за соответствующий период и по решению общего собрания акционеров в случае, если такая выплата предусмотрена уставом общества. В решении общего собрания акционеров о выплате дивидендов по простым акциям указывается размер дивиденда на одну простую акцию (п. 1 ст. 23 Закона о ТОО).

Решение о выплате дивидендов по простым акциям общества по итогам года принимается годовым общим собранием акционеров.

Общее собрание акционеров общества вправе принять решение о невыплате дивидендов по простым акциям общества.

При этом утвержденной формы решения акционеров нет. Однако (п. 3 ст. 23 Закона о ТОО) содержит требования по содержанию такого Решения.

Решение о выплате дивидендов по простым акциям общества должно содержать следующие сведения:

- наименование, место нахождения, банковские и иные реквизиты общества;

- период, за который выплачиваются дивиденды;

- размер дивиденда в расчете на одну простую акцию;

- дату начала выплаты дивидендов;

- порядок и форму выплаты дивидендов;

- наименование платежного агента (при наличии платежного агента).

Выплата дивидендов по привилегированным акциям общества не требует решения органа общества (п. 2 ст. 24 Закона). Периодичность выплаты дивидендов и размер дивиденда на одну привилегированную акцию устанавливаются уставом общества. Размер дивидендов, начисляемых по привилегированным акциям, не может быть меньше размера дивидендов, начисляемых по простым акциям за этот же период.

Выплата дивидендов по простым акциям общества не производится до полной выплаты дивидендов по привилегированным акциям акционерам, имеющим право получения дивидендов, и по которым имеются актуальные реквизиты в системе реестров держателей акций общества.

Таким образом, начисление дивидендов акционерам АО должно осуществляться в соответствии с Законом РК «Об акционерных обществах» и учредительными документами АО. Выплата дивидендов по простым акциям общества осуществляется только после проведения аудита финансовой отчетности общества за соответствующий период и по решению общего собрания акционеров, составленному в произвольной форме, но с учетом требований (п. 3 ст. 23 Закона). Выплата дивидендов по привилегированным акциям общества не требует решения органа общества.

Бухгалтерский учет начисления и выплаты дивидендов

В бухгалтерском учете операции по начислению и выплате дивидендов отражаются на основании протокола общего решения участников (или решения единственного участника) следующими учетными записями:

Отражение дивидендов в финансовой отчетности

Начисление и выплата дивидендов участникам ТОО в «Отчете о прибылях и убытках» (Отчет о совокупном годовом доходе) не отражается вообще, поскольку указанный отчет содержит сведения о полученных компанией за отчетный и предыдущий периоды доходах и произведенных расходах, а также финансовые результаты за эти годы. Начисление и выплата дивидендов к расходам организации не относится.

Начисленные дивиденды отражаются в «Отчете об изменениях в капитале» по строке 715 «Выплата дивидендов» в графе «Нераспределенная прибыль» в круглых скобках в качестве показателя, уменьшающего нераспределенную прибыль организации:

Начисление и выплата дивидендов участникам ТОО в «Отчете о прибылях и убытках» (Отчет о совокупном годовом доходе) не отражается вообще, поскольку указанный отчет содержит сведения о полученных компанией за отчетный и предыдущий периоды доходах и произведенных расходах, а также финансовые результаты за эти годы. Начисление и выплата дивидендов к расходам организации не относится.

Начисленные дивиденды отражаются в «Отчете об изменениях в капитале» по строке 715 «Выплата дивидендов» в графе «Нераспределенная прибыль» в круглых скобках в качестве показателя, уменьшающего нераспределенную прибыль организации:

В «Отчете о финансовом положении» (бухгалтерском балансе) начисленные дивиденды уменьшат сальдо по нераспределенной прибыли и, в случае их невыплаты на момент составления данной финансовой отчетности, увеличат сальдо по кредиторской задолженности предприятия на сумму начисления. Выплаченные дивиденды в «Отчете о финансовом положении» (бухгалтерском балансе) уменьшат сальдо по денежным средствам компании и, в случае неуплаты на момент составления финансовой отчетности ИПН (КПН) у источника выплаты по начисленным дивидендам, увеличат сальдо по кредиторской задолженности предприятия на сумму удержанного у источника выплаты налога.

В «Отчете о движении денежных средств» выплаченные дивиденды отражаются в зависимости от того, как предприятие в своей учетной политике будет классифицировать такой отток денежных средств в соответствии с п. 34 МСФО (IAS) 7 «Отчет о движении денежных средств»: движение денежных средств от операционной деятельности либо от финансовой деятельности. Если речь идет о финансовых организациях, то, в соответствии с п. 33 МСФО (IAS) 7, выплаченные дивиденды обычно классифицируются как денежные потоки от операционной деятельности.

Таким образом, основные принципы распределения дивидендов можно отобразить схематично:

В «Отчете о движении денежных средств» выплаченные дивиденды отражаются в зависимости от того, как предприятие в своей учетной политике будет классифицировать такой отток денежных средств в соответствии с п. 34 МСФО (IAS) 7 «Отчет о движении денежных средств»: движение денежных средств от операционной деятельности либо от финансовой деятельности. Если речь идет о финансовых организациях, то, в соответствии с п. 33 МСФО (IAS) 7, выплаченные дивиденды обычно классифицируются как денежные потоки от операционной деятельности.

Таким образом, основные принципы распределения дивидендов можно отобразить схематично:

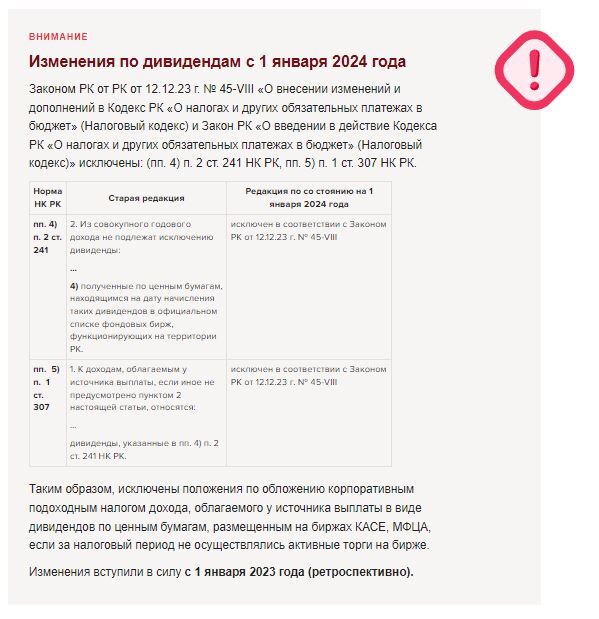

Налогообложение дивидендов в 2024 году

Налогообложение дивидендов физических лиц-резидентов РК в 2024 году

Порядок налогообложения дивидендов физических лиц-резидентов РК в 2024 году не изменился и является аналогичным порядку налогообложения таких доходов физических лиц-резидентов РК в 2023 году.

С 1 января 2023 года ставка ИПН по все видам доходов физических лиц уравнена, и согласно статье ст. 320 НК РК составляет 10 % (до 1 января 2023 года дивиденды облагались по ставке 5%).

Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее - корректировка дохода) ( п. 7)и 8) п. 1 ст. 341 НК РК):

дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовых бирж, функционирующих на территории РК.

Положение части первой настоящего подпункта применяется к дивидендам по ценным бумагам, по которым за календарный год осуществлялись торги на бирже в соответствии с критериями, определенными Правительством РК;

дивиденды, полученные от юридического лица - резидента за календарный год в пределах 30 000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, при распределении:

чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

чистого дохода или его части, распределяемых юридическим лицом - резидентом между его учредителями, участниками;

дохода от распределения имущества при ликвидации юридического лица - резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице - резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом.

Таким образом, порядок налогообложения дивидендов физических лиц-резидентов РК в 2024 году не изменился и является аналогичным порядку налогообложения таких доходов физических лиц-резидентов РК в 2023 году. Сумма дивидендов до 30 000-кратного МРП (в 2024 году – 110 760 000 тенге) не облагается ИПН у источника выплаты (корректируется их дохода). Сумма, превышающая указанный предел, подлежит обложению ИПН по ставке ...

Порядок налогообложения дивидендов физических лиц-резидентов РК в 2024 году не изменился и является аналогичным порядку налогообложения таких доходов физических лиц-резидентов РК в 2023 году.

С 1 января 2023 года ставка ИПН по все видам доходов физических лиц уравнена, и согласно статье ст. 320 НК РК составляет 10 % (до 1 января 2023 года дивиденды облагались по ставке 5%).

Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее - корректировка дохода) ( п. 7)и 8) п. 1 ст. 341 НК РК):

дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовых бирж, функционирующих на территории РК.

Положение части первой настоящего подпункта применяется к дивидендам по ценным бумагам, по которым за календарный год осуществлялись торги на бирже в соответствии с критериями, определенными Правительством РК;

дивиденды, полученные от юридического лица - резидента за календарный год в пределах 30 000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, при распределении:

чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

чистого дохода или его части, распределяемых юридическим лицом - резидентом между его учредителями, участниками;

дохода от распределения имущества при ликвидации юридического лица - резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице - резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом.

Таким образом, порядок налогообложения дивидендов физических лиц-резидентов РК в 2024 году не изменился и является аналогичным порядку налогообложения таких доходов физических лиц-резидентов РК в 2023 году. Сумма дивидендов до 30 000-кратного МРП (в 2024 году – 110 760 000 тенге) не облагается ИПН у источника выплаты (корректируется их дохода). Сумма, превышающая указанный предел, подлежит обложению ИПН по ставке ...