Как вести учет запасов

Правильный учет запасов – залог достоверности финансовой отчетности. В этой рекомендации вы найдете пошаговый алгоритм, основанный на стандартах, утвержденных в учетной политике вашего предприятия (НСФО и МСФО).

Запасы – это активы в виде:

Бухгалтерский учет запасов компаниями ведется согласно:

Учет запасов по НСФО

Запасы - это активы, предназначенные для продажи в ходе обычной деятельности, или в форме сырья и материалов, предназначенных для использования в производственном процессе или при предоставлении услуг.

Классификация запасов по НСФО:

Кто применяет НСФО при учете запасов

Субъекты малого предпринимательства, не являющиеся организациями публичного интереса и не имеющие сложной структуры, ведущие деятельность исключительно через обменные пункты, имея лицензию Национального Банка РК и в учредительных документах которых не предусмотрена обязанность применения МСФО.

По каким критериям признаются запасы

Как отражаются запасы в финансовой отчетности по НСФО

Как определить себестоимость запасов по НСФО

Себестоимость запасов состоит из покупной цены, импортных пошлин, налогов (кроме возмещаемых, к примеру НДС).

Себестоимость самостоятельно произведенных запасов состоит из покупной цены сырья и материалов, затраченных на их производство, импортных пошлин, налогов (кроме возмещаемых).

Затраты не включаемые в себестоимость запасов:

Торговые скидки, возвраты платежей и прочие аналогичные статьи при определении затрат.

Методы оценки себестоимости запасов по НСФО

Оценка себестоимости запасов производится по методу

В каком периоде признавать затраты на переработку запасов

Затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов, признавайте расходами в том периоде, - в котором они понесены.

В каком периоде признавать расходы при продаже запасов

При продаже запасов балансовую стоимость этих запасов признавайте в качестве расходов в том периоде, в котором признается соответствующая выручка.

В каком периоде признавать расходы по использованным запасам

Запасы, использованные в качестве компонента основных средств, созданных собственными силами, признавайте в качестве расходов на протяжении срока полезного использования соответствующего актива.

Как определить стоимость запасов при обмене

При обмене запасов, фактическую стоимость полученных запасов принимайте равной балансовой стоимости переданных запасов, скорректированной на сумму уплаченных денежных средств или их эквивалентов.

Как учитывать запасы при передаче на ответственное хранение

При передаче запасов на ответственное хранение или в переработку Компания продолжает нести все риски, связанные с владением данным активом, поэтому не исключайте эти запасы с балансовых счетов.

Учет запасов по МСФО для МСБ

Запасы - это активы:

Кто применяет МСФО для МСБ при учете запасов

Предприятия малого и среднего бизнеса (МСБ) учитывают запасы в соответствии с Разделом 13 международного стандарта для малого и среднего бизнеса (МСФО для МСБ).

По каким критериям признавать запасы

Признание в качестве расхода:

Как производить оценку запасов

Оценивайте запасы по наименьшей из двух величин:

Из чего состоит себестоимость запасов

В себестоимость запасов включайте все затраты на приобретение, затраты на переработку и прочие затраты.

Запасы – это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Бухгалтерский учет запасов компаниями ведется согласно:

- учетной политики, разработанной в соответствии с Законом РК «О бухгалтерском учете и финансовой отчетности»;

- правил ведения бухгалтерского учета, утвержденными Приказ МИНФИН РК от 31.03.2015 № 241 Об утверждении Правил ведения бухгалтерского учета

- стандартов финансовой отчетности – НСФО, МСФО для МСБ, МСФО;

- типового плана счетов, утвержденного Приказом МИНФИН РК от 23.05.2007 № 185

Учет запасов по НСФО

Запасы - это активы, предназначенные для продажи в ходе обычной деятельности, или в форме сырья и материалов, предназначенных для использования в производственном процессе или при предоставлении услуг.

Классификация запасов по НСФО:

- товары, закупленные и хранящиеся для перепродажи;

- имущество, предназначенное для перепродажи (земля, здания, автомобили и др.);

- готовая продукция, произведенная субъектом и предназначенная для продажи;

- сырье и материалы, предназначенные для производства готовой продукции (или услуг), а также предназначенные для обеспечения самого производства;

- незавершенное производство – продукция, не достигшая стадии готовности, полуфабрикаты, предназначенные для последующей доработки;

- товары в пути.

Кто применяет НСФО при учете запасов

Субъекты малого предпринимательства, не являющиеся организациями публичного интереса и не имеющие сложной структуры, ведущие деятельность исключительно через обменные пункты, имея лицензию Национального Банка РК и в учредительных документах которых не предусмотрена обязанность применения МСФО.

По каким критериям признаются запасы

- при наличии вероятности получения экономической выгоды по данному активу в будущем;

- при возможности оценки фактических затрат на приобретение или производство объекта учета.

Как отражаются запасы в финансовой отчетности по НСФО

- по себестоимости.

Как определить себестоимость запасов по НСФО

Себестоимость запасов состоит из покупной цены, импортных пошлин, налогов (кроме возмещаемых, к примеру НДС).

Себестоимость самостоятельно произведенных запасов состоит из покупной цены сырья и материалов, затраченных на их производство, импортных пошлин, налогов (кроме возмещаемых).

Затраты не включаемые в себестоимость запасов:

Торговые скидки, возвраты платежей и прочие аналогичные статьи при определении затрат.

Методы оценки себестоимости запасов по НСФО

Оценка себестоимости запасов производится по методу

- «первое поступление – первый отпуск» (ФИФО)

- средневзвешенная стоимость.

В каком периоде признавать затраты на переработку запасов

Затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов, признавайте расходами в том периоде, - в котором они понесены.

В каком периоде признавать расходы при продаже запасов

При продаже запасов балансовую стоимость этих запасов признавайте в качестве расходов в том периоде, в котором признается соответствующая выручка.

В каком периоде признавать расходы по использованным запасам

Запасы, использованные в качестве компонента основных средств, созданных собственными силами, признавайте в качестве расходов на протяжении срока полезного использования соответствующего актива.

Как определить стоимость запасов при обмене

При обмене запасов, фактическую стоимость полученных запасов принимайте равной балансовой стоимости переданных запасов, скорректированной на сумму уплаченных денежных средств или их эквивалентов.

Как учитывать запасы при передаче на ответственное хранение

При передаче запасов на ответственное хранение или в переработку Компания продолжает нести все риски, связанные с владением данным активом, поэтому не исключайте эти запасы с балансовых счетов.

Учет запасов по МСФО для МСБ

Запасы - это активы:

- предназначенные для продажи в ходе обычной деятельности;

- находящиеся в процессе производства для такой продажи; или

- в виде сырья или материалов, предназначенные для использования в производственном процессе или при предоставлении услуг.

Кто применяет МСФО для МСБ при учете запасов

Предприятия малого и среднего бизнеса (МСБ) учитывают запасы в соответствии с Разделом 13 международного стандарта для малого и среднего бизнеса (МСФО для МСБ).

По каким критериям признавать запасы

Признание в качестве расхода:

- после продажи запасов их балансовая стоимость должна быть признана предприятием в качестве расхода в том периоде, когда признается соответствующая выручка.

- некоторые запасы могут относиться на счета других активов, например, запасы, использованные в качестве компонента самостоятельно произведенных объектов основных средств. Запасы, распределенные таким образом на другие активы, впоследствии учитываются в соответствии с разделом настоящего МСФО, применимым к данному виду активов.

Как производить оценку запасов

Оценивайте запасы по наименьшей из двух величин:

- себестоимости;

- расчетной продажной цены за вычетом затрат на завершение и продажу.

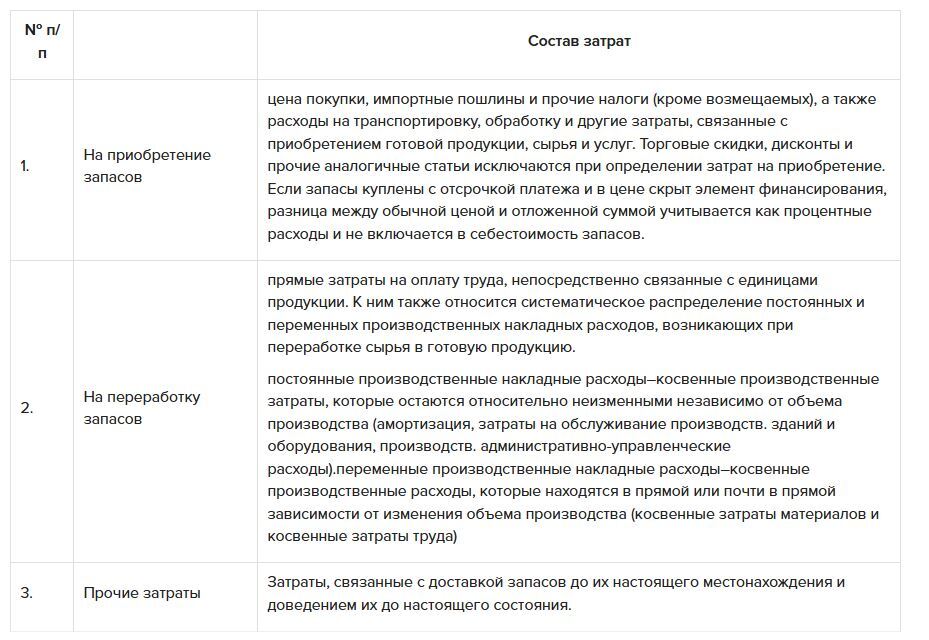

Из чего состоит себестоимость запасов

В себестоимость запасов включайте все затраты на приобретение, затраты на переработку и прочие затраты.

Какие затраты не включают в себестоимость запасов:

Перечисленные затраты признавайте в качестве расходов в периоде их возникновения.

Методы оценки себестоимости запасов по МСФО для МСБ

Способы расчета себестоимости запасов

Применяйте один и тот же способ расчета себестоимости для всех запасов, сходных по основным свойствам и способам их использования Компанией.

Не используйте способ расчета «последнее поступление-первый отпуск» (ЛИФО).

Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров или услуг, произведенных и предназначенных для специальных проектов, рассчитывайте путем специфической идентификации индивидуальных затрат на них.

Обесценение запасов

На каждую отчетную дату определяйте, обесценились ли запасы, т.е. балансовая стоимость не может быть возмещена в полном объеме (например, по причине повреждений, устаревания или снижающихся продажных цен). В случаях, когда запасы обесценились, оценивайте запасы по их продажной цене за вычетом затрат на завершение и продажу и признавайте убыток от обесценения.

В каком периоде признавать расходы при продаже запасов

При продаже запасов балансовую стоимость этих запасов признавайте в качестве расходов в том периоде, в котором признается соответствующая выручка.

Как показать в финансовой отчетности запасы

В отчетности раскройте:

Учет запасов по МСФО

Для учета запасов применяется МСФО (IAS) 2 «Запасы»

Запасы – это активы:

К запасам относите все товары, купленные для перепродажи (земля и другое имущество). Также сюда относите готовую продукцию или незавершенное производство, включая сырье и материалы, предназначенные для использования в процессе производства.

- сверхнормативные потери сырья, затраченного труда или прочих производственных затрат.

- затраты на хранение, за исключением случаев, когда они необходимы в производственном процессе для перехода к следующему его этапу.

- административные накладные расходы, которые не связаны с доставкой запасов до их настоящего местонахождения и доведением их до настоящего состояния.

- затраты на продажу.

Перечисленные затраты признавайте в качестве расходов в периоде их возникновения.

Методы оценки себестоимости запасов по МСФО для МСБ

- метод учета по нормативным затратам (нормативные затраты учитывают нормальные уровни использования сырья и материалов, труда, эффективности и мощности. Они регулярно анализируются и при необходимости пересматриваются в свете текущих условий);

- метод розничных цен (предусматривает учет себестоимости путем уменьшения стоимости продаж запасов на величину соответствующего процента валовой прибыли);

- метод учета по цене последней покупки (если итоговые результаты использования таких методов приблизительно равны фактической себестоимости).

Способы расчета себестоимости запасов

- «первое поступление - первый отпуск» (ФИФО);

- средневзвешенная стоимость.

Применяйте один и тот же способ расчета себестоимости для всех запасов, сходных по основным свойствам и способам их использования Компанией.

Не используйте способ расчета «последнее поступление-первый отпуск» (ЛИФО).

Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров или услуг, произведенных и предназначенных для специальных проектов, рассчитывайте путем специфической идентификации индивидуальных затрат на них.

Обесценение запасов

На каждую отчетную дату определяйте, обесценились ли запасы, т.е. балансовая стоимость не может быть возмещена в полном объеме (например, по причине повреждений, устаревания или снижающихся продажных цен). В случаях, когда запасы обесценились, оценивайте запасы по их продажной цене за вычетом затрат на завершение и продажу и признавайте убыток от обесценения.

В каком периоде признавать расходы при продаже запасов

При продаже запасов балансовую стоимость этих запасов признавайте в качестве расходов в том периоде, в котором признается соответствующая выручка.

Как показать в финансовой отчетности запасы

В отчетности раскройте:

- учетную политику, принятую для оценки запасов, в том числе используемый способ расчета их себестоимости;

- общую балансовую стоимость запасов и балансовую стоимость в классификациях;

- сумму запасов, признанную в качестве расхода в течение периода;

- убытки от обесценения, признанные или восстановленные в составе прибыли или убытка;

- общую балансовую стоимость запасов, заложенных в качестве обеспечения обязательств.

Учет запасов по МСФО

Для учета запасов применяется МСФО (IAS) 2 «Запасы»

Запасы – это активы:

- предназначенные для продажи в ходе обычной деятельности;

- находящиеся в процессе производства для такой продажи; или

- находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или оказания услуг.

К запасам относите все товары, купленные для перепродажи (земля и другое имущество). Также сюда относите готовую продукцию или незавершенное производство, включая сырье и материалы, предназначенные для использования в процессе производства.

К каким запасам не применяется МСФО (IAS) 2 «Запасы»:

Как производить оценку запасов по МСФО

Оценивайте запасы по наименьшей из двух величин:

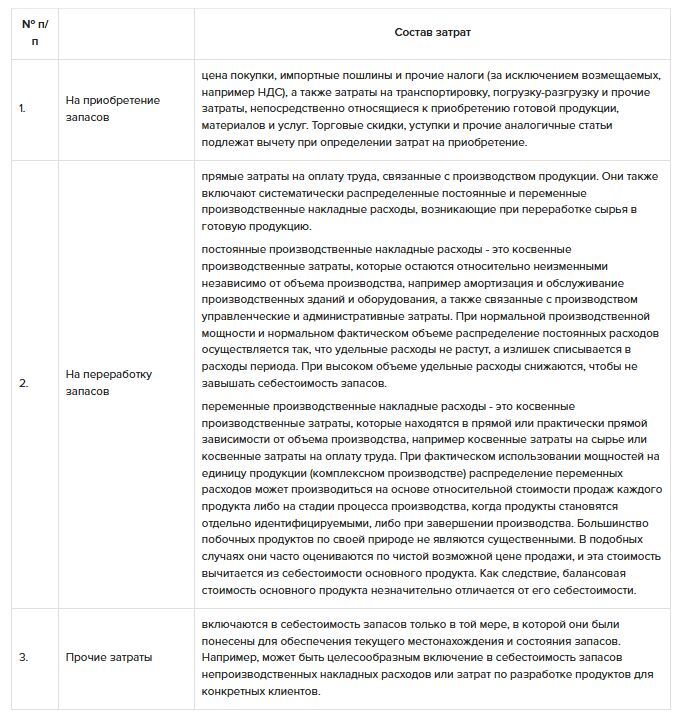

Из чего состоит себестоимость запасов

В себестоимость запасов включайте все затраты на приобретение, затраты на переработку и прочие затраты.

- незавершенное производство, возникающее по договорам на строительство, включая непосредственно связанные с ними договоры на предоставление услуг (применяете: МСФО (IFRS) 15 «Выручка по договорам с покупателями»);

- финансовые инструменты (применяете: МСФО (IAS) 32 «Финансовые инструменты: представление» и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»);

- биологические активы, относящиеся к сельскохозяйственной деятельности, и сельскохозяйственная продукция в момент ее сбора (применяете: МСФО (IAS) 41 «Сельское хозяйство»).

Как производить оценку запасов по МСФО

Оценивайте запасы по наименьшей из двух величин:

- себестоимости;

- чистой возможной цене продажи.

Из чего состоит себестоимость запасов

В себестоимость запасов включайте все затраты на приобретение, затраты на переработку и прочие затраты.

Затраты, не включаемые в себестоимость запасов по МСФО:

Перечисленные затраты признавайте в качестве расходов в периоде их возникновения.

Методы оценки себестоимости запасов по МСФО

1) Метод учета по нормативным затратам;

2) Метод розничных цен

Способы расчета себестоимости запасов

Исходя из влияния каждого способа на отчет о прибылях и убытках (в плане оценки использованных запасов), на бухгалтерский баланс (в плане оценки остатков запасов) сделайте обоснованный выбор применяемого способа расчета себестоимости запасов. Применяйте одинаковые методы расчета себестоимости запасов, сходных по характеру и их использованию Компанией. Для запасов различного характера или использования (например, для товаров и сырья) могут применяться различные методы расчета себестоимости запасов.

Обесценение запасов

Фиксируйте в учете факт обесценения, если возмещаемая стоимость (стоимость, которая могла бы быть получена в результате немедленной реализации запаса) окажется, ниже балансовой стоимости запаса.

Снижайте себестоимость запасов в случаях:

Списание запасов ниже себестоимости, до чистой стоимости реализации, отвечает принципу осмотрительности: не ...

- сверхнормативные потери сырья, затраченного труда или прочих производственных затрат.

- затраты на хранение, если только они не требуются в процессе производства для перехода к следующей стадии производства;

- административные накладные расходы, которые не способствуют обеспечению текущего местонахождения и состояния запасов;

- затраты на продажу.

Перечисленные затраты признавайте в качестве расходов в периоде их возникновения.

Методы оценки себестоимости запасов по МСФО

1) Метод учета по нормативным затратам;

2) Метод розничных цен

Способы расчета себестоимости запасов

- специфической идентификации затрат,

- средневзвешенной стоимости;

- «первое поступление - первый отпуск» (ФИФО).

Исходя из влияния каждого способа на отчет о прибылях и убытках (в плане оценки использованных запасов), на бухгалтерский баланс (в плане оценки остатков запасов) сделайте обоснованный выбор применяемого способа расчета себестоимости запасов. Применяйте одинаковые методы расчета себестоимости запасов, сходных по характеру и их использованию Компанией. Для запасов различного характера или использования (например, для товаров и сырья) могут применяться различные методы расчета себестоимости запасов.

Обесценение запасов

Фиксируйте в учете факт обесценения, если возмещаемая стоимость (стоимость, которая могла бы быть получена в результате немедленной реализации запаса) окажется, ниже балансовой стоимости запаса.

Снижайте себестоимость запасов в случаях:

- повреждения (порча, поломка, дефекты);

- полное или частичное устаревание;

- снижение продажной цены (утрата будущей выгоды);

- увеличение расходов на продажу.

Списание запасов ниже себестоимости, до чистой стоимости реализации, отвечает принципу осмотрительности: не ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik