Как исчислить, оформить и уплатить НДС в 2026 году: практическое руководство

Редакция подготовила рекомендацию, в которой учтены все последние изменения по НДС. Материал поможет правильно определить объект налогообложения, выбрать ставку, исчислить и уплатить налог в бюджет, без ошибок составить и вовремя сдать отчетность. Благодаря пошаговым разъяснениям и практическим примерам вы сэкономите время, снизите риски штрафов и сможете уверенно применять новые правила в работе.

Общие положения

НДС регулируется нормами раздела 7 НК РК. Основными элементами НДС являются:

Плательщики НДС

Плательщиками НДС являются:

1) лица, по которым произведена постановка на регистрационный учет по НДС в РК в базе налогоплательщиков:

2) лица, импортирующие товары на территорию РК в соответствии с таможенным законодательством РК и таможенным законодательством ЕАЭС.

Не являются плательщиками НДС:

Постановке на регистрационный учет плательщика налога не подлежат (п. 3 ст. 99 НК РК):

1) государственное учреждение;

2) структурное подразделение юридического лица-резидента;

3) лицо, занимающееся частной практикой;

4) налогоплательщик, применяющий специальный налоговый режим;

5) физическое лицо.

Объекты налогообложения

Объектами обложения НДС являются:

Облагаемым оборотом является оборот:

Оборотом в виде остатков товаров признаются товары, по которым НДС был учтен как НДС, относимый в зачет, за исключением необлагаемого оборота, указанного в пп. 3 ст. 450 НК РК и в пп. 1 ст. 450 НК РК.

В остатки товаров включаются товары, принадлежащие на праве собственности плательщику налога на добавленную стоимость на дату, предшествующую дате представления ликвидационной отчетности.

Облагаемым импортом являются товары, ввозимые или ввезенные на территорию государств – членов ЕАЭС за исключением освобожденных от НДС в соответствии со ст. 479 НК РК, подлежащие декларированию в соответствии с таможенным законодательством ЕАЭС и таможенным законодательством РК.

Что понимается под «товарами»?

Для целей раздела 7 НК РК «НДС» к товарам относятся основные средства, нематериальные и биологические активы, инвестиции в недвижимость и другое имущество, за исключением:

1) работ, услуг;

2) денег, в том числе авансов, в национальной и иностранной валюте;

3) цифровых активов.

Оборот по реализации товаров, работ, услуг

Одним из базовых понятий в системе налогообложения НДС является оборот по реализации. Именно наличие оборота по реализации формирует объект обложения НДС и определяет обязанность налогоплательщика по исчислению налога.

Ст. 452 НК РК раскрывает, что именно признается оборотом по реализации для целей НДС.

Оборот по реализации включает два крупных блока:

Айнур Абдульдинова

эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, Налоговый консультант РК, директор ТОО «ВТА Company»

Общие положения

НДС регулируется нормами раздела 7 НК РК. Основными элементами НДС являются:

- Плательщики налога;

- объекты налогообложения;

- налоговая ставка;

- налоговый период;

- порядок исчисления налога;

- порядок уплаты налога в бюджет;

- налоговая отчетность.

Плательщики НДС

Плательщиками НДС являются:

1) лица, по которым произведена постановка на регистрационный учет по НДС в РК в базе налогоплательщиков:

- индивидуальные предприниматели (ИП),

- лица, занимающиеся частной практикой;

- юрлица – резиденты

- нерезиденты, работающие в РК через структурные подразделения;

2) лица, импортирующие товары на территорию РК в соответствии с таможенным законодательством РК и таможенным законодательством ЕАЭС.

Не являются плательщиками НДС:

Постановке на регистрационный учет плательщика налога не подлежат (п. 3 ст. 99 НК РК):

1) государственное учреждение;

2) структурное подразделение юридического лица-резидента;

3) лицо, занимающееся частной практикой;

4) налогоплательщик, применяющий специальный налоговый режим;

5) физическое лицо.

Объекты налогообложения

Объектами обложения НДС являются:

- облагаемый оборот;

- облагаемый импорт.

Облагаемым оборотом является оборот:

- совершаемый плательщиком НДС по реализации товаров, работ, услуг, за исключением необлагаемого оборота, указанного в ст. 450 НК РК;

- совершаемый плательщиком НДС при приобретении работ, услуг от нерезидента в соответствии со ст. 454 НК РК;

- в виде остатков товаров при снятии налогоплательщика с регистрационного учета по НДС.

Оборотом в виде остатков товаров признаются товары, по которым НДС был учтен как НДС, относимый в зачет, за исключением необлагаемого оборота, указанного в пп. 3 ст. 450 НК РК и в пп. 1 ст. 450 НК РК.

В остатки товаров включаются товары, принадлежащие на праве собственности плательщику налога на добавленную стоимость на дату, предшествующую дате представления ликвидационной отчетности.

Облагаемым импортом являются товары, ввозимые или ввезенные на территорию государств – членов ЕАЭС за исключением освобожденных от НДС в соответствии со ст. 479 НК РК, подлежащие декларированию в соответствии с таможенным законодательством ЕАЭС и таможенным законодательством РК.

Что понимается под «товарами»?

Для целей раздела 7 НК РК «НДС» к товарам относятся основные средства, нематериальные и биологические активы, инвестиции в недвижимость и другое имущество, за исключением:

1) работ, услуг;

2) денег, в том числе авансов, в национальной и иностранной валюте;

3) цифровых активов.

Оборот по реализации товаров, работ, услуг

Одним из базовых понятий в системе налогообложения НДС является оборот по реализации. Именно наличие оборота по реализации формирует объект обложения НДС и определяет обязанность налогоплательщика по исчислению налога.

Ст. 452 НК РК раскрывает, что именно признается оборотом по реализации для целей НДС.

Оборот по реализации включает два крупных блока:

- реализация товаров;

- реализация работ и услуг.

Внимание

Оборот по реализации

Реализация в целях НДС трактуется шире, чем обычная продажа: в оборот включаются также отдельные виды передачи имущества, безвозмездные операции и специальные случаи, приравненные к реализации.

1. Оборот по реализации товаров

Согласно п. 1 ст. 452 НК РК, оборот по реализации товаров означает, прежде всего, передачу права собственности на товар.

К таким операциям относятся:

Таким образом, реализация товара для целей НДС может возникнуть даже в случае отсутствия денежной оплаты (например, при дарении или зачете обязательств).

Экспорт товара

Оборотом по реализации также признаются:

Финансовый лизинг и комиссионные схемы

Отдельно законодатель относит к реализации товаров:

Это означает, что даже при посреднических моделях и лизинговых операциях возникает оборот по реализации, подлежащий налоговому учету.

Утрата товара без НДС

Особое внимание следует уделить случаям утраты товара, приобретенного без НДС и помещенного под процедуру свободной таможенной зоны. Такая утрата также может признаваться оборотом по реализации (за исключением случаев, указанных в ст. 474 НК РК).

2. Оборот по реализации работ и услуг

П. 2 ст. 452 НК РК определяет оборот по реализации работ и услуг как:

Согласно п. 1 ст. 452 НК РК, оборот по реализации товаров означает, прежде всего, передачу права собственности на товар.

К таким операциям относятся:

- продажа товара;

- отгрузка товара, включая поставку в рассрочку;

- обмен товара на другие товары, работы или услуги (бартер);

- продажа предприятия как имущественного комплекса;

- безвозмездная передача товара;

- передача товара работнику работодателем в счет погашения задолженности;

- передача заложенного имущества покупателю либо залогодержателю.

Таким образом, реализация товара для целей НДС может возникнуть даже в случае отсутствия денежной оплаты (например, при дарении или зачете обязательств).

Экспорт товара

Оборотом по реализации также признаются:

- экспорт товара;

- помещение товара под таможенную процедуру реимпорта, если ранее товар был вывезен в режиме экспорта.

Финансовый лизинг и комиссионные схемы

Отдельно законодатель относит к реализации товаров:

- передачу имущества в финансовый лизинг (в части стоимости предмета лизинга);

- отгрузку товара по договорам комиссии и поручения.

Это означает, что даже при посреднических моделях и лизинговых операциях возникает оборот по реализации, подлежащий налоговому учету.

Утрата товара без НДС

Особое внимание следует уделить случаям утраты товара, приобретенного без НДС и помещенного под процедуру свободной таможенной зоны. Такая утрата также может признаваться оборотом по реализации (за исключением случаев, указанных в ст. 474 НК РК).

2. Оборот по реализации работ и услуг

П. 2 ст. 452 НК РК определяет оборот по реализации работ и услуг как:

- выполнение работ;

- оказание услуг, в том числе безвозмездное;

- любую деятельность за вознаграждение, отличную от реализации товара.

Внимание

Оборот по реализации услуг

В целях исчисления НДС реализация услуг охватывает широкий перечень операций, даже если они не связаны напрямую с классическим оказанием услуг в понимании гражданского законодательства РК.

Законодательство подчеркивает, что реализация услуг включает широкий перечень операций, даже если они не связаны напрямую с классическим оказанием сервисных услуг.

Основные случаи, признаваемые реализацией услуг

К обороту по реализации работ и услуг относятся, в частности:

Когда у нерезидента возникает оборот по реализации через структурное подразделение в Казахстане?

НК РК устанавливает, что нерезиденты, осуществляющие деятельность в РК через структурные подразделения, признают оборот по реализации работ, услуг таких структурных подразделений при наличии признаков того, что именно подразделение фактически участвует в сделке и оформляет ее документально.

Документальные признаки реализации через подразделение

Оборот по реализации работ или услуг структурного подразделения нерезидента в Казахстане возникает, если подтверждается хотя бы одно из следующих обстоятельств.

1. Подразделение выступает стороной договора

Реализация признается, если:

2. Подразделение оформляет первичные документы

О наличии оборота по реализации также свидетельствуют документы, оформленные подразделением, например:

3. Подразделение указано как исполнитель в акте

Даже если акт подписан головной компанией-нерезидентом, оборот может признаваться, если в документе прямо указано, что:

4. Оплата поступает в адрес подразделения

Дополнительным подтверждением является ситуация, когда доход за выполненные работы или оказанные услуги выплачивается непосредственно структурному подразделению нерезидента.

Вывод

Для целей НДС ключевым является не только юридический статус нерезидента, но и фактическое участие структурного подразделения в сделке, подтвержденное договорами, первичными документами и расчетами.

Бухгалтеру важно отслеживать, кто:

поскольку именно эти признаки формируют оборот по реализации работ и услуг в РК.

Вывод:

При оказании услуг нерезидентом через структурное подразделение в Казахстане оборот по реализации возникает, если подтверждается участие филиала в сделке хотя бы по одному из критериев:

Таким образом, при анализе обязательств по НДС важно оценивать не только юридическую сторону договора, но и фактическое исполнение и оформление первичных документов.

Операции, не являющиеся оборотом по реализации

При определении объекта обложения НДС бухгалтеру важно учитывать не только операции, которые формируют оборот по реализации, но и перечень случаев, когда оборот не возникает.

Ст. 453 НК РК устанавливает перечень операций, которые не признаются оборотом по реализации, а значит, не подлежат обложению НДС как реализация товаров, работ или услуг.

На практике такие операции можно условно разделить на несколько групп.

1. Операции по вкладам и распределению имущества

Не являются реализацией:

Экономический смысл таких операций заключается в том, что имущество передается не в рамках продажи, а в рамках перераспределения капитала.

2. Операции, не связанные с коммерческой реализацией товара

К операциям, не признаваемым оборотом по реализации, относятся:

В этих случаях не происходит фактической продажи – товар остается в собственности заказчика либо возвращается обратно.

3. Временный вывоз и специальные таможенные режимы

Оборот по реализации не возникает при:

4. Реорганизация и правопреемство

Не признается реализацией передача:

Такая передача является продолжением деятельности, а не продажей.

5. Финансовые и инвестиционные операции

К операциям, не являющимся оборотом по реализации, относятся:

Эти операции относятся к финансовым инструментам, а не к реализации товаров или услуг.

6. Операции доверительного управления

Не признаются оборотом по реализации:

7. Передача имущества государству и социально значимые операции

В перечень операций, не признаваемых реализацией, входят:

8. Специальные случаи недропользования

Особые положения предусмотрены для:

9. Личное имущество физических лиц

Не является оборотом по реализации продажа личного имущества ИП или лица, занимающегося частной практикой, если имущество:

Вывод

Таким образом, даже если операция связана с движением имущества или денежных средств, она не всегда формирует оборот по реализации. При определении оборота по реализации НДС бухгалтеру рекомендуется отдельно анализировать операции следует учитывать положения ст. 453 НК РК.

Оборот по приобретению работ, услуг от нерезидента

При приобретении работ или услуг у иностранной компании казахстанский плательщик НДС должен учитывать правила ст. 454 НК РК. Данная норма регулирует так называемый «импорт услуг», когда обязанность по начислению НДС возникает у покупателя в РК.

Когда возникает оборот по приобретению от нерезидента

Если нерезидент оказывает услуги или выполняет работы на возмездной основе, и при этом местом реализации признается РК, то у казахстанского плательщика НДС возникает:

Важно: налог уплачивает не иностранный поставщик, а казахстанский получатель услуг по механизму обратного начисления.

К обороту по реализации работ и услуг относятся, в частности:

- предоставление имущества во временное пользование по договорам аренды (кроме лизинга);

- вознаграждение по финансовому лизингу;

- предоставление прав на объекты интеллектуальной собственности (лицензии, патенты, товарные знаки);

- выполнение работ или оказание услуг работодателем работнику в счет задолженности;

- уступка прав требования, связанных с реализацией товаров, работ и услуг (за исключением авансов и штрафов);

- согласие ограничить или прекратить предпринимательскую деятельность за вознаграждение;

- вознаграждение по займам, кредитам и микрокредитам;

- отдельные формы исламского финансирования, предусматривающие торговое посредничество;

- получение временной балансирующей платы в сфере железнодорожного транспорта.

Когда у нерезидента возникает оборот по реализации через структурное подразделение в Казахстане?

НК РК устанавливает, что нерезиденты, осуществляющие деятельность в РК через структурные подразделения, признают оборот по реализации работ, услуг таких структурных подразделений при наличии признаков того, что именно подразделение фактически участвует в сделке и оформляет ее документально.

Документальные признаки реализации через подразделение

Оборот по реализации работ или услуг структурного подразделения нерезидента в Казахстане возникает, если подтверждается хотя бы одно из следующих обстоятельств.

1. Подразделение выступает стороной договора

Реализация признается, если:

- контракт заключен непосредственно структурным подразделением нерезидента;

- или

- договор с головной компанией содержит условие, что работы/услуги выполняются через подразделение в РК.

2. Подразделение оформляет первичные документы

О наличии оборота по реализации также свидетельствуют документы, оформленные подразделением, например:

- счет-фактура, выписанная структурным подразделением;

- акт выполненных работ или оказанных услуг, подписанный подразделением.

3. Подразделение указано как исполнитель в акте

Даже если акт подписан головной компанией-нерезидентом, оборот может признаваться, если в документе прямо указано, что:

- работы выполнены, услуги оказаны именно структурным подразделением нерезидента в Казахстане.

4. Оплата поступает в адрес подразделения

Дополнительным подтверждением является ситуация, когда доход за выполненные работы или оказанные услуги выплачивается непосредственно структурному подразделению нерезидента.

Вывод

Для целей НДС ключевым является не только юридический статус нерезидента, но и фактическое участие структурного подразделения в сделке, подтвержденное договорами, первичными документами и расчетами.

Бухгалтеру важно отслеживать, кто:

- заключает контракт,

- оформляет счет-фактуру,

- подписывает акты выполненных работ (оказанных услуг),

- получает оплату,

поскольку именно эти признаки формируют оборот по реализации работ и услуг в РК.

Вывод:

При оказании услуг нерезидентом через структурное подразделение в Казахстане оборот по реализации возникает, если подтверждается участие филиала в сделке хотя бы по одному из критериев:

- филиал заключает контракт;

- филиал оформляет счет-фактуру или акт выполненных работ;

- в документах указано, что услуги оказаны подразделением;

- оплата поступает филиалу.

Таким образом, при анализе обязательств по НДС важно оценивать не только юридическую сторону договора, но и фактическое исполнение и оформление первичных документов.

Операции, не являющиеся оборотом по реализации

При определении объекта обложения НДС бухгалтеру важно учитывать не только операции, которые формируют оборот по реализации, но и перечень случаев, когда оборот не возникает.

Ст. 453 НК РК устанавливает перечень операций, которые не признаются оборотом по реализации, а значит, не подлежат обложению НДС как реализация товаров, работ или услуг.

На практике такие операции можно условно разделить на несколько групп.

1. Операции по вкладам и распределению имущества

Не являются реализацией:

- передача имущества в качестве вклада в уставный капитал;

- передача имущества участнику при ликвидации компании или уменьшении уставного капитала (в пределах оплаченного вклада);

- выкуп доли участия у учредителя в пределах его доли;

- отдельные случаи выхода партнера из адвокатской конторы.

Экономический смысл таких операций заключается в том, что имущество передается не в рамках продажи, а в рамках перераспределения капитала.

2. Операции, не связанные с коммерческой реализацией товара

К операциям, не признаваемым оборотом по реализации, относятся:

- возврат товара покупателем – плательщиком НДС;

- отгрузка возвратной тары (если она возвращается в срок до 6 месяцев);

- передача давальческих материалов подрядчику для переработки или ремонта.

В этих случаях не происходит фактической продажи – товар остается в собственности заказчика либо возвращается обратно.

3. Временный вывоз и специальные таможенные режимы

Оборот по реализации не возникает при:

- временном вывозе товаров для выставок, культурных и спортивных мероприятий с обязательным обратным ввозом;

- перемещении товаров внутри одной компании между государствами ЕАЭС;

- отгрузке товаров в рамках свободной таможенной зоны на территории СЭЗ.

4. Реорганизация и правопреемство

Не признается реализацией передача:

- основных средств, нематериальных активов и иного имущества при реорганизации юридического лица правопреемнику.

Такая передача является продолжением деятельности, а не продажей.

5. Финансовые и инвестиционные операции

К операциям, не являющимся оборотом по реализации, относятся:

- размещение эмиссионных ценных бумаг;

- получение и возврат суммы кредита (займа, микрокредита), включая валютную индексацию;

- начисление и выплата вознаграждения по банковским вкладам и счетам.

Эти операции относятся к финансовым инструментам, а не к реализации товаров или услуг.

6. Операции доверительного управления

Не признаются оборотом по реализации:

- передача имущества доверительному управляющему;

- возврат имущества при прекращении управления;

- передача чистого дохода учредителю доверительного управления.

7. Передача имущества государству и социально значимые операции

В перечень операций, не признаваемых реализацией, входят:

- передача имущества государственным учреждениям на безвозмездной основе;

- операции в рамках официальной помощи развитию;

- деятельность, финансируемая за счет целевых бюджетных вкладов;

- выполнение условий благотворительной и спонсорской помощи, грантов;

- бюджетные субсидии по убыткам и расходам.

8. Специальные случаи недропользования

Особые положения предусмотрены для:

- передачи полезных ископаемых государству в счет налогов в натуральной форме;

- реализации таких ископаемых уполномоченными лицами;

- оказания услуг по реализации за комиссионное вознаграждение.

9. Личное имущество физических лиц

Не является оборотом по реализации продажа личного имущества ИП или лица, занимающегося частной практикой, если имущество:

- принадлежит физическому лицу на праве собственности;

- не использовалось в предпринимательской деятельности.

Вывод

Таким образом, даже если операция связана с движением имущества или денежных средств, она не всегда формирует оборот по реализации. При определении оборота по реализации НДС бухгалтеру рекомендуется отдельно анализировать операции следует учитывать положения ст. 453 НК РК.

Оборот по приобретению работ, услуг от нерезидента

При приобретении работ или услуг у иностранной компании казахстанский плательщик НДС должен учитывать правила ст. 454 НК РК. Данная норма регулирует так называемый «импорт услуг», когда обязанность по начислению НДС возникает у покупателя в РК.

Когда возникает оборот по приобретению от нерезидента

Если нерезидент оказывает услуги или выполняет работы на возмездной основе, и при этом местом реализации признается РК, то у казахстанского плательщика НДС возникает:

- оборот по приобретению работ/услуг от нерезидента;

- обязанность начислить и уплатить НДС в бюджет.

Важно: налог уплачивает не иностранный поставщик, а казахстанский получатель услуг по механизму обратного начисления.

Внимание

Выписка ЭСФ за нерезидента

С 1 января 2026 года по приобретенным услугам от нерезидента плательщик НДС в РК обязан самостоятельно выписать счет-фактуру в порядке, установленном главой 50 НК РК. Это необходимо для корректного отражения НДС в декларации (форма 300.00).

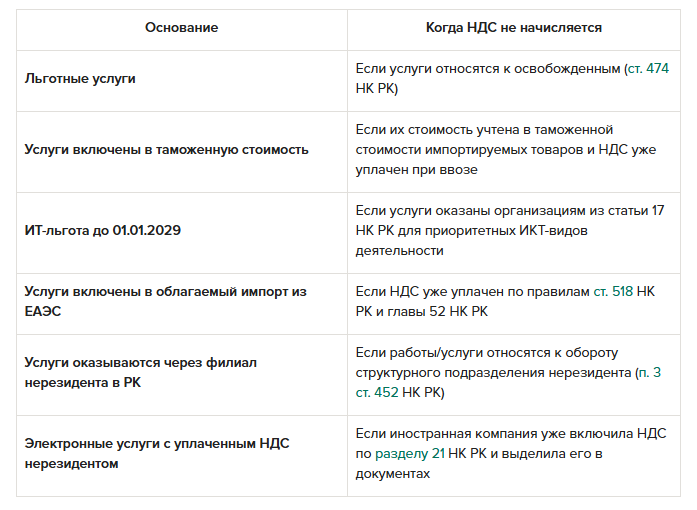

Когда оборот по приобретению НЕ возникает (исключения)

Ст. 454 НК РК РК предусматривает случаи, когда услуги нерезидента не признаются оборотом по приобретению и не облагаются НДС.

Таблица. Исключения из оборота по приобретению услуг нерезидента

Ст. 454 НК РК РК предусматривает случаи, когда услуги нерезидента не признаются оборотом по приобретению и не облагаются НДС.

Таблица. Исключения из оборота по приобретению услуг нерезидента

Электронные услуги: подтверждение уплаты НДС

Если услуги оказываются в электронной форме (подписки, реклама, SaaS), и нерезидент уже уплатил НДС в РК, повторное начисление не требуется.

Подтверждением является:

Если услуги оказываются в электронной форме (подписки, реклама, SaaS), и нерезидент уже уплатил НДС в РК, повторное начисление не требуется.

Подтверждением является:

- выделенная сумма НДС в акте выполненных работ или ином документе.

Вывод для бухгалтера

При получении услуг от нерезидента необходимо проверить:

Это позволит избежать ошибок при расчете НДС и заполнении формы 300.00.

Необлагаемый оборот

1) оборот по реализации товаров, работ, услуг, освобожденный от налога на добавленную стоимость в соответствии с НК РК;

2) оборот по реализации товаров, работ, услуг, местом реализации которых не является РК;

3) оборот в виде остатков товаров, которые являются товарами, перечисленными в ст. 474 НК РК;

4) обороты по деятельности в сфере игорного бизнеса;

5) обороты по реализации товаров, работ, услуг, по которым применяется специальный налоговый режим налогообложения;

6) обороты по лотерейной деятельности.

Место реализации товаров, работ услуг

Определение места реализации важно для целей НДС: от этого зависит, возникает ли объект обложения НДС.

Место реализации в общих случаях определяется в соответствии со ст. 459 НК РК.

Место реализации товаров, работ, услуг в государствах - членах ЕАЭС определяется в соответствии со ст. 515 НК РК.

Определение места реализации по товарам

Для целей НДС согласно п. 1 ст. 459 НК РК местом реализации товаров признается РК, если:

Место реализации

Место реализации по работам и услугам

Услуги, связанные с недвижимостью

Местом реализации работ, услуг признается РК, если работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории Республики Казахстан (пп. 1 п. 2 ст. 459 НК РК).

Местом нахождения недвижимого имущества признается место государственной регистрации прав на недвижимое имущество или место фактического нахождения в случае отсутствия обязательства по государственной регистрации такого имущества.

Место реализации – РК

ТОО произвел ремонт здания в г. Караганда. Следовательно, место реализации - РК.

Работы, услуги, связанные с движимым имуществом

Местом реализации работ, услуг признается РК, если работы, услуги, связанные с движимым имуществом, фактически оказаны на территории РК (пп. 2 п. 2 ст. 459 НК РК).

К таким работам, услугам относятся: монтаж, сборка, ремонт, техническое обслуживание.

Место реализации - не территория РК

Компания-плательщик НДС произвела ремонт оборудования для компании-нерезидента на объекте в Узбекистане. Следовательно, на основании пп. 2 п. 2 ст. 459 НК РК местом реализации не будет признаваться РК.

Услуги в сфере культуры, развлечений, науки, образования, спорта

Местом реализации работ, услуг признается Республика Казахстан, если услуги относятся к услугам в сфере культуры, развлечений, науки, искусства, образования, физической культуры или спорта и фактически оказаны на территории Республики Казахстан.

К услугам в сфере развлечений относятся услуги развлекательно-досугового назначения, которые оказываются в развлекательных заведениях, включая игорные заведения, ночные клубы, кафе-бары, рестораны, интернет-кафе, компьютерные, бильярдные, боулинг-клубы и кинотеатры.

Услуга – место реализации в РК

Компания-плательщик НДС проводит тренинг в г. Алматы. В этом случае на основании пп. 3 п. 2 ст. 459 НК РК местом реализации будет признаваться РК.

Работы и услуги по месту деятельности покупателя

В соответствии с пп. 4 п. 2 ст. 459 НК РК местом реализации работ, услуг признается Республика Казахстан, если покупатель осуществляет предпринимательскую или любую другую деятельность на территории РК (на основе государственной (учетной) регистрации в регистрирующем органе или на основе постановки на регистрационный учет в налоговых органах в качестве индивидуального предпринимателя).

Указанные положения применяются в отношении следующих работ, услуг:

Особый случай: в случае если покупателем работ, услуг является нерезидент, а получателем является его структурное подразделение, учетная регистрация которых произведена в регистрирующем органе, то местом реализации работ, услуг признается РК.

Об услугах нерезиденту на территории РК

Казахстанская компания заключила договор на оказание маркетинговых услуг нерезиденту, но получатель - филиал в РК. В этом случае на основании пп. 4 п. 2 ст. 459 НК РК местом реализации будет признаваться РК.

Прочие работы, услуги – по месту деятельности исполнителя в РК

Если работы, услуги не попали в пп. 1), 2), 3) и 4) п. 2 и п. 4 ст. 459 НК РК, и они выполняются или оказываются налогоплательщиком, осуществляющим предпринимательскую или любую другую деятельность на территории РК, местом реализации считается РК.

Для перевозок пассажиров/грузов (почты, багажа) дополнительно нужно выполнение хотя бы одного условия: ввоз в РК, вывоз из РК или перевозка по территории РК.

Услуги по месту деятельности РК

Казахстанская транспортная компания перевозит груз по территории РК. Следовательно, на основании п. 5) п. 2 ст. 459 НК РК местом реализации будет признаваться РК.

Вспомогательные операции

Если реализация товаров, работ, услуг носит вспомогательный характер по отношению к реализации других основных товаров, работ, услуг, то согласно п. 3 ст. 459 НК РК местом такой реализации признается место реализации основных товаров, работ, услуг.

Работы, услуги нерезидента через постоянное учреждение в РК

Несмотря на общие правила, если юридическое лицо-нерезидент оказывает работы, услуги через постоянное учреждение в РК налогоплательщику РК, местом реализации согласно п. 4 ст. 459 НК РК признается Республика Казахстан.

Приоритет подпунктов (если подходит сразу несколько)

Если услуга подпадает сразу под несколько подпунктов п. 2 ст. 459 НК РК, применяется первый по порядку подпункт.

При получении услуг от нерезидента необходимо проверить:

- место реализации услуги;

- наличие статуса плательщика НДС;

- применимость исключений из п. 3 ст. 454 НК РК.

Это позволит избежать ошибок при расчете НДС и заполнении формы 300.00.

Необлагаемый оборот

1) оборот по реализации товаров, работ, услуг, освобожденный от налога на добавленную стоимость в соответствии с НК РК;

2) оборот по реализации товаров, работ, услуг, местом реализации которых не является РК;

3) оборот в виде остатков товаров, которые являются товарами, перечисленными в ст. 474 НК РК;

4) обороты по деятельности в сфере игорного бизнеса;

5) обороты по реализации товаров, работ, услуг, по которым применяется специальный налоговый режим налогообложения;

6) обороты по лотерейной деятельности.

Место реализации товаров, работ услуг

Определение места реализации важно для целей НДС: от этого зависит, возникает ли объект обложения НДС.

Место реализации в общих случаях определяется в соответствии со ст. 459 НК РК.

Место реализации товаров, работ, услуг в государствах - членах ЕАЭС определяется в соответствии со ст. 515 НК РК.

Определение места реализации по товарам

Для целей НДС согласно п. 1 ст. 459 НК РК местом реализации товаров признается РК, если:

- началом транспортировки товаров является Республика Казахстан - по товарам, которые перевозятся (пересылаются) поставщиком, получателем или третьим лицом;

- товар передается получателю на территории Республики Казахстан - в остальных случаях.

Место реализации

- Отгрузка начинается со склада в Алматы. Следовательно, место реализации – РК.

- Самовывоз: покупатель забрал товар в Шымкенте. Следовательно, место реализации - РК.

Место реализации по работам и услугам

Услуги, связанные с недвижимостью

Местом реализации работ, услуг признается РК, если работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории Республики Казахстан (пп. 1 п. 2 ст. 459 НК РК).

Местом нахождения недвижимого имущества признается место государственной регистрации прав на недвижимое имущество или место фактического нахождения в случае отсутствия обязательства по государственной регистрации такого имущества.

Место реализации – РК

ТОО произвел ремонт здания в г. Караганда. Следовательно, место реализации - РК.

Работы, услуги, связанные с движимым имуществом

Местом реализации работ, услуг признается РК, если работы, услуги, связанные с движимым имуществом, фактически оказаны на территории РК (пп. 2 п. 2 ст. 459 НК РК).

К таким работам, услугам относятся: монтаж, сборка, ремонт, техническое обслуживание.

Место реализации - не территория РК

Компания-плательщик НДС произвела ремонт оборудования для компании-нерезидента на объекте в Узбекистане. Следовательно, на основании пп. 2 п. 2 ст. 459 НК РК местом реализации не будет признаваться РК.

Услуги в сфере культуры, развлечений, науки, образования, спорта

Местом реализации работ, услуг признается Республика Казахстан, если услуги относятся к услугам в сфере культуры, развлечений, науки, искусства, образования, физической культуры или спорта и фактически оказаны на территории Республики Казахстан.

К услугам в сфере развлечений относятся услуги развлекательно-досугового назначения, которые оказываются в развлекательных заведениях, включая игорные заведения, ночные клубы, кафе-бары, рестораны, интернет-кафе, компьютерные, бильярдные, боулинг-клубы и кинотеатры.

Услуга – место реализации в РК

Компания-плательщик НДС проводит тренинг в г. Алматы. В этом случае на основании пп. 3 п. 2 ст. 459 НК РК местом реализации будет признаваться РК.

Работы и услуги по месту деятельности покупателя

В соответствии с пп. 4 п. 2 ст. 459 НК РК местом реализации работ, услуг признается Республика Казахстан, если покупатель осуществляет предпринимательскую или любую другую деятельность на территории РК (на основе государственной (учетной) регистрации в регистрирующем органе или на основе постановки на регистрационный учет в налоговых органах в качестве индивидуального предпринимателя).

Указанные положения применяются в отношении следующих работ, услуг:

- передача прав на использование объектов интеллектуальной собственности; по техническому обслуживанию и обновлению программного обеспечения;

- предоставление доступа к интернет-ресурсам;

- консультационные, аудиторские, инжиниринговые, дизайнерские, маркетинговые, юридические, бухгалтерские, рекламные услуги, а также услуги по предоставлению и (или) обработке информации, кроме распространения продукции средств массовой информации, а также предоставления доступа к массовой информации, размещенной на интернет-ресурсе;

- адвокатская деятельность;

- предоставление персонала;

- сдача в имущественный наем (аренду) движимого имущества (кроме транспортных средств);

- услуги агента по приобретению товаров, работ, услуг, а также привлечению от имени основного участника договора (контракта) лиц для осуществления услуг, предусмотренных настоящим подпунктом;

- услуги связи;

- согласие ограничить или прекратить предпринимательскую деятельность за вознаграждение;

- услуги радио и телевизионные услуги;

- услуги по предоставлению в аренду и (или) пользование грузовых вагонов и контейнеров;

- в случае если покупателем работ, услуг является нерезидент, а получателем является его структурное подразделение, учетная регистрация которых произведена в регистрирующем органе, то местом реализации работ, услуг признается РК.

Особый случай: в случае если покупателем работ, услуг является нерезидент, а получателем является его структурное подразделение, учетная регистрация которых произведена в регистрирующем органе, то местом реализации работ, услуг признается РК.

Об услугах нерезиденту на территории РК

Казахстанская компания заключила договор на оказание маркетинговых услуг нерезиденту, но получатель - филиал в РК. В этом случае на основании пп. 4 п. 2 ст. 459 НК РК местом реализации будет признаваться РК.

Прочие работы, услуги – по месту деятельности исполнителя в РК

Если работы, услуги не попали в пп. 1), 2), 3) и 4) п. 2 и п. 4 ст. 459 НК РК, и они выполняются или оказываются налогоплательщиком, осуществляющим предпринимательскую или любую другую деятельность на территории РК, местом реализации считается РК.

Для перевозок пассажиров/грузов (почты, багажа) дополнительно нужно выполнение хотя бы одного условия: ввоз в РК, вывоз из РК или перевозка по территории РК.

Услуги по месту деятельности РК

Казахстанская транспортная компания перевозит груз по территории РК. Следовательно, на основании п. 5) п. 2 ст. 459 НК РК местом реализации будет признаваться РК.

Вспомогательные операции

Если реализация товаров, работ, услуг носит вспомогательный характер по отношению к реализации других основных товаров, работ, услуг, то согласно п. 3 ст. 459 НК РК местом такой реализации признается место реализации основных товаров, работ, услуг.

Работы, услуги нерезидента через постоянное учреждение в РК

Несмотря на общие правила, если юридическое лицо-нерезидент оказывает работы, услуги через постоянное учреждение в РК налогоплательщику РК, местом реализации согласно п. 4 ст. 459 НК РК признается Республика Казахстан.

Приоритет подпунктов (если подходит сразу несколько)

Если услуга подпадает сразу под несколько подпунктов п. 2 ст. 459 НК РК, применяется первый по порядку подпункт.

Внимание

Приоритет подпунктов кодекса

Это правило приоритета важно при спорных кейсах (например, услуга одновременно «с движимым имуществом» и «консалтинг» - применяется подпункт, который указан раньше).

Исключения

Правила ст. 459 НК РК не применяются в случаях, прямо предусмотренных разделом 21 НК РК «Особенности налогообложения иностранных компаний при осуществлении электронной торговли товарами, оказании услуг в электронной форме физическим лицам».

Место реализации товаров, работ, услуг в рамках ЕАЭС

Место реализации товаров в рамках ЕАЭС определяется по правилам п. 1 ст. 459 НК РК (начало перевозки или место передачи товара покупателю).

Работы и услуги: когда местом реализации признается государство - член ЕАЭС

Связь с недвижимостью на территории государства ЕАЭС

В соответствии с пп. 1 п. 2 ст. 515 НК РК местом реализации работ, услуг признается территория государства - члена ЕАЭС, если работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории этого государства.

Что считается недвижимостью: земельные участки, участки недр, обособленные водные объекты, леса, многолетние насаждения, здания, сооружения, трубопроводы, ЛЭП, предприятие как имущественный комплекс, космические объекты.

Связь с движимым имуществом и транспортными средствами на территории государства ЕАЭС

В соответствии с пп. 2) п. 2 ст. 515 НК РК местом реализации работ, услуг признается территория государства - члена ЕАЭС, если работы, услуги связаны непосредственно с движимым имуществом, транспортными средствами, находящимися на территории этого государства (кроме услуг по аренде, лизингу и предоставлению в пользование на иных основаниях движимого имущества и транспортных средств).

Движимое имущество: любые вещи, не относящиеся к недвижимости.

Транспорт: морские/воздушные суда, суда внутреннего и смешанного плавания, ж/д подвижной состав, трамваи, автобусы, авто с прицепами/полуприцепами, контейнеры, карьерные самосвалы.

Правила ст. 459 НК РК не применяются в случаях, прямо предусмотренных разделом 21 НК РК «Особенности налогообложения иностранных компаний при осуществлении электронной торговли товарами, оказании услуг в электронной форме физическим лицам».

Место реализации товаров, работ, услуг в рамках ЕАЭС

Место реализации товаров в рамках ЕАЭС определяется по правилам п. 1 ст. 459 НК РК (начало перевозки или место передачи товара покупателю).

Работы и услуги: когда местом реализации признается государство - член ЕАЭС

Связь с недвижимостью на территории государства ЕАЭС

В соответствии с пп. 1 п. 2 ст. 515 НК РК местом реализации работ, услуг признается территория государства - члена ЕАЭС, если работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории этого государства.

Что считается недвижимостью: земельные участки, участки недр, обособленные водные объекты, леса, многолетние насаждения, здания, сооружения, трубопроводы, ЛЭП, предприятие как имущественный комплекс, космические объекты.

Связь с движимым имуществом и транспортными средствами на территории государства ЕАЭС

В соответствии с пп. 2) п. 2 ст. 515 НК РК местом реализации работ, услуг признается территория государства - члена ЕАЭС, если работы, услуги связаны непосредственно с движимым имуществом, транспортными средствами, находящимися на территории этого государства (кроме услуг по аренде, лизингу и предоставлению в пользование на иных основаниях движимого имущества и транспортных средств).

Движимое имущество: любые вещи, не относящиеся к недвижимости.

Транспорт: морские/воздушные суда, суда внутреннего и смешанного плавания, ж/д подвижной состав, трамваи, автобусы, авто с прицепами/полуприцепами, контейнеры, карьерные самосвалы.

Внимание

Место реализации при аренде имущества

Если по договору речь идет об аренде/лизинге движимого имущества или транспортных средств, применяется иное правило определения места реализации (см. подп. 4) или 5) п. 2 ст. 515 НК РК в зависимости от ситуации).

Услуги культуры, искусства, образования, спорта, туризма, отдыха

В соответствии с пп. 3) п. 2 ст. 515 НК РК местом реализации работ, услуг признается территория государства - члена ЕАЭС, если услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта оказаны на территории этого государства.

То есть место реализации там, где фактически оказаны услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта.

В соответствии с пп. 3) п. 2 ст. 515 НК РК местом реализации работ, услуг признается территория государства - члена ЕАЭС, если услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта оказаны на территории этого государства.

То есть место реализации там, где фактически оказаны услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта.

Внимание

Разные виды услуг и место реализации

Если в рамках одного договора оказываются разные виды услуг (например, мастер-класс и консультационные услуги онлайн), место реализации по каждому виду услуг определяется отдельно, с учетом приоритета подпунктов п. 2 ст. 515 НК РК.

«Интеллектуальные и сервисные» услуги – по месту покупателя (налогоплательщика государства ЕАЭС)

Если покупатель – налогоплательщик государства ЕАЭС, то согласно пп. 4) п. 2 ст. 515 НК РК место реализации – его государство для следующих услуг:

Указанные положения также применяется при:

Прочие работы и услуги – по месту исполнителя (налогоплательщика государства ЕАЭС)

Если услуга не подпадает под пп. 1–4) п.2 ст.515 НК РК, место реализации – государство ЕАЭС, где исполнитель является налогоплательщиком.

Если покупатель – налогоплательщик государства ЕАЭС, то согласно пп. 4) п. 2 ст. 515 НК РК место реализации – его государство для следующих услуг:

- консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, дизайнерские, маркетинговые, услуги по обработке информации, а также научно-исследовательские, опытно-конструкторские и опытно-технологические (технологические) работы;

- НИОКР, ОКР, технологические работы;

- работы, услуги по разработке программ для электронных вычислительных машин и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных;

- предоставление персонала (персонал работает у покупателя).

Указанные положения также применяется при:

- передаче, предоставлении, уступке патентов, лицензий, иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав;

- аренде, лизинге и предоставлении в пользование на иных основаниях движимого имущества, за исключением аренды, лизинга и предоставления в пользование на иных основаниях транспортных средств;

- оказании услуг лицом, привлекающим от имени основного участника договора (контракта) другое лицо для выполнения работ, услуг, предусмотренных настоящим подпунктом

Прочие работы и услуги – по месту исполнителя (налогоплательщика государства ЕАЭС)

Если услуга не подпадает под пп. 1–4) п.2 ст.515 НК РК, место реализации – государство ЕАЭС, где исполнитель является налогоплательщиком.

Внимание

Прочие услуги и место реализации

Перед применением общего правила обязательно проверьте, не подпадает ли услуга под подпункты 1)–4) п. 2 ст. 515 НК РК. Если подпадает – применяется соответствующий специальный подпункт (приоритет специальных норм).

Подтверждение места реализации

Место реализации подтверждается:

Вспомогательные услуги

В соответствии с п. 4 ст. 515 НК РК в случае если налогоплательщиком выполняются, оказываются несколько видов работ, услуг, порядок налогообложения которых регулируется настоящим разделом, и реализация одних работ, услуг носит вспомогательный характер по отношению к реализации других работ, услуг, то местом реализации вспомогательных работ, услуг признается место реализации основных работ, услуг.

Если одна услуга является вспомогательной к основной, место реализации вспомогательной услуги = месту реализации основной.

Место реализации подтверждается:

- договором (контрактом) между налогоплательщиками РК и государства ЕАЭС;

- документами, подтверждающими факт выполнения работ, оказания услуг;

- иными документами, предусмотренными законодательством Республики Казахстан.

Вспомогательные услуги

В соответствии с п. 4 ст. 515 НК РК в случае если налогоплательщиком выполняются, оказываются несколько видов работ, услуг, порядок налогообложения которых регулируется настоящим разделом, и реализация одних работ, услуг носит вспомогательный характер по отношению к реализации других работ, услуг, то местом реализации вспомогательных работ, услуг признается место реализации основных работ, услуг.

Если одна услуга является вспомогательной к основной, место реализации вспомогательной услуги = месту реализации основной.

Внимание

Вспомогательные услуги

Если услуга имеет самостоятельный экономический смысл и может оказываться отдельно (например, отдельный консалтинг без привязки к основному договору), она не считается вспомогательной - место реализации определяется по соответствующему подпункту п. 2 ст. 515 НК РК отдельно.

Исключения

Правила ст. 515 НК РК не применяются в случаях, установленных разделом 21 НК РК «Особенности налогообложения иностранных компаний при осуществлении электронной торговли товарами, оказании услуг в электронной форме физическим лицам».

Дата совершения оборота в целях НДС

Дата совершения оборота по реализации товаров, работ, услуг определяется в соответствии со ст. 460 НК РК.

Порядок определения даты совершения оборота по реализации товаров, работ, услуг

Правила ст. 515 НК РК не применяются в случаях, установленных разделом 21 НК РК «Особенности налогообложения иностранных компаний при осуществлении электронной торговли товарами, оказании услуг в электронной форме физическим лицам».

Дата совершения оборота в целях НДС

Дата совершения оборота по реализации товаров, работ, услуг определяется в соответствии со ст. 460 НК РК.

Порядок определения даты совершения оборота по реализации товаров, работ, услуг

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik