Как вести учет компенсационных выплат в 2024 году

Получите актуальную рекомендацию по учету компенсационных выплат с учетом изменений расчетных показателей. Трудовое законодательство предусматривает различные виды компенсаций, выплачиваемых работодателями работникам (пп. 69) п. 1 ст. 1 ТК РК). Рассмотрим основные виды компенсационных выплат, суммы компенсаций, подлежащие и не подлежащие включению в доход работника, и особенности налогообложения таких выплат.

Ирина Косячная

главный редактор ЭСС «Actualis: Главбух»

Порядок предоставления основных гарантий и выплат компенсаций работодателями регулируют положения главы 11 ТК РК.

Наиболее часто встречающимся виды компенсаций от работодателя:

Выплаты при командировках: расчет и налогообложение

Работникам, направляемым в командировки, полагается компенсация, которая включает:

Суточные – дополнительные расходы, связанные с проживанием вне места постоянного жительства. Сотрудник вправе распоряжаться суточными по своему усмотрению, отчитываться за них в бухгалтерию не нужно. Суточные не приравниваются к зарплате. Заработная плата продолжает начисляться сотруднику за все время нахождения в поездке.

При расчете командировочных расходов используется действующий МРП.

Не рассматривают в качестве дохода физлица компенсации при командировках, в т. ч. в целях обучения, повышения квалификации или переподготовки работника за каждый календарный день нахождения в командировке в течение периода, не превышающего 40 календарных дней нахождения в командировке:

Если командировочные выплаты не превышают вышеуказанные нормы, то они не являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, а также взносами и отчислениями на обязательное социальное медицинское страхование (ОСМС).

В случае если компенсации выплачены сверх норм или не подтверждены документально, то разница включается в доход физического лица и, соответственно, облагается всеми «зарплатными» налогами и соцплатежами.

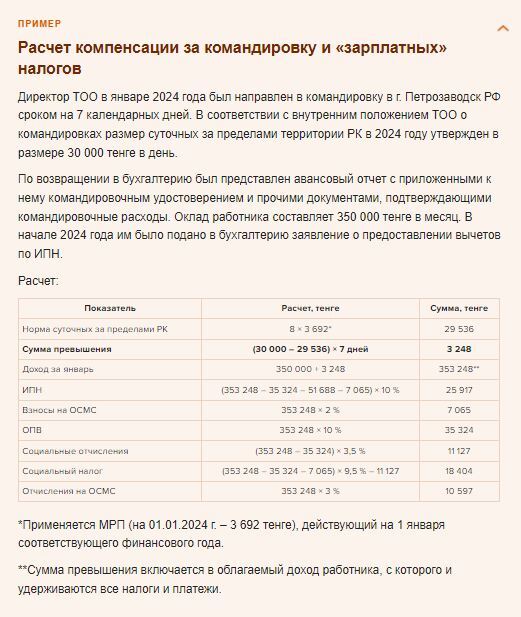

Как рассчитать компенсационные выплаты и «зарплатные» налоги с командировочных выплат рассмотрим на примере:

Ирина Косячная

главный редактор ЭСС «Actualis: Главбух»

Порядок предоставления основных гарантий и выплат компенсаций работодателями регулируют положения главы 11 ТК РК.

Наиболее часто встречающимся виды компенсаций от работодателя:

- работникам, направляемым в командировки;

- при переезде работника в другую местность вместе с работодателем;

- за использование работником личного имущества;

- работникам за работу в пути или разъездной характер работ;

- за неиспользованный трудовой отпуск при увольнении;

- в связи с потерей работы;

- пособие по временной нетрудоспособности;

- другие (обучение, переподготовка, простои и т. д.).

Выплаты при командировках: расчет и налогообложение

Работникам, направляемым в командировки, полагается компенсация, которая включает:

- суточные ;

- расходы по оплате проезда к месту назначения и обратно;

- расходы по найму жилого помещения.

Суточные – дополнительные расходы, связанные с проживанием вне места постоянного жительства. Сотрудник вправе распоряжаться суточными по своему усмотрению, отчитываться за них в бухгалтерию не нужно. Суточные не приравниваются к зарплате. Заработная плата продолжает начисляться сотруднику за все время нахождения в поездке.

При расчете командировочных расходов используется действующий МРП.

Не рассматривают в качестве дохода физлица компенсации при командировках, в т. ч. в целях обучения, повышения квалификации или переподготовки работника за каждый календарный день нахождения в командировке в течение периода, не превышающего 40 календарных дней нахождения в командировке:

- по командировке в пределах РК – суточные не более 6 МРП;

- по командировке за пределами РК – суточные не более 8 МРП, (пп. 2) п. 2 ст. 319 НК РК).

Если командировочные выплаты не превышают вышеуказанные нормы, то они не являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, а также взносами и отчислениями на обязательное социальное медицинское страхование (ОСМС).

В случае если компенсации выплачены сверх норм или не подтверждены документально, то разница включается в доход физического лица и, соответственно, облагается всеми «зарплатными» налогами и соцплатежами.

Как рассчитать компенсационные выплаты и «зарплатные» налоги с командировочных выплат рассмотрим на примере:

Выплаты при переезде работника в другую местность вместе с работодателем

Поскольку при переводе работника в другую местность вместе с работодателем инициатива перевода исходит от работодателя, ст. 128 ТК РК предусмотрена компенсационная выплата для работника.

При переводе работника на работу в другую местность вместе с работодателем работодатель обязан возместить работнику расходы:

Порядок и размеры таких компенсационных выплат определяются трудовым, коллективным договорами или актом (приказом) работодателя.

Не рассматриваются в качестве дохода физического лица компенсации расходов, подтвержденных документально, по проезду, провозу имущества, найму (аренде) жилища на срок не более 30 календарных дней при переводе работника на работу в другую местность либо переезде в другую местность вместе с работодателем ( пп. 5) п. 2 ст. 319 НК РК).

В связи с этим суммы компенсационных выплат при переводе работника в другую местность вместе с работодателем не являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, а также взносами и отчислениями на ОСМС.

При этом выплаты на членов семьи облагаются ИПН у источника выплаты.

Выплаты за использование работником личного имущества

По соглашению сторон при использовании работником личного имущества в интересах работодателя и с его согласия работодателем производится компенсационная выплата за использование, износ (амортизацию) инструмента, личного транспорта, других технических средств и расходы на их эксплуатацию (ст. 129 ТК РК). На практике такие выплаты производятся на основании договоров гражданско-правового характера (ГПХ), предметом которых является предоставление в аренду личного имущества работниками предприятия.

При выплате дохода физическому лицу по договорам ГПХ у налогоплательщика, согласно п. 1 ст. 350 НК РК, возникает обязательство по исчислению, удержанию и уплате в бюджет ИПН (ИПН удерживается у источника выплаты по доходам, указанным в пп. 1)–12) и 17) ст. 321 НК РК), ОПВ (10 %) и взносов на ОСМС (2 %).

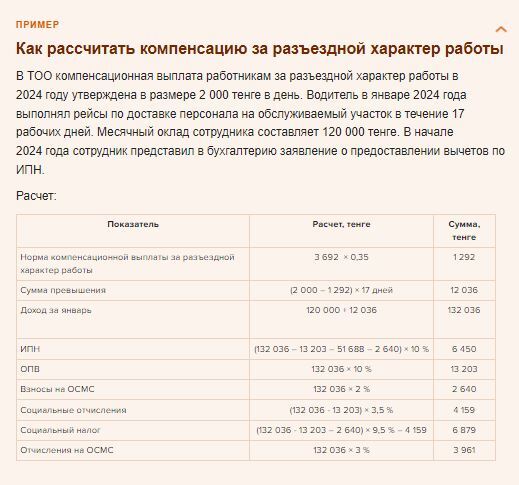

Выплаты работникам за работу в пути или разъездной характер работ

Порядок начисления компенсационных выплат работникам в случаях, когда их работа протекает в пути или имеет разъездной характер либо связана со служебными поездками в пределах обслуживаемых участков, населенных пунктов, регулирует ст. 130 ТК РК. Работникам производятся компенсационные выплаты за каждый день нахождения вне постоянного места жительства в порядке, установленном соглашением, коллективным, трудовым договорами и (или) актом работодателя.

К таким работникам относятся работники железнодорожного, речного, морского, автомобильного транспорта, гражданской авиации, автомобильных дорог, газораспределительных систем (в том числе при поездках в пределах населенных пунктов), магистральных трубопроводов, магистральных линий связи и сооружений на них, радиорелейных линий и сооружений на них, воздушных линий электропередачи и сооружений на них, объектов связи, а также работники, обслуживающие участки Государственной границы РК.

В случае если работники находятся в разъездах не все рабочие дни месяца, выплата производится пропорционально фактическому количеству дней поездок к месту работы (производства работ) и обратно.

В качестве дохода физического лица не рассматриваются компенсация за разъездной характер если выплата за каждый день такой работы не превышает 0,35-кратный МРП, действующий на дату начисления таких выплат ( пп. 1) п. 2 ст. 319 НК РК).

Соответственно, если выплаты не превышают нормы, утвержденные пп. 1) п. 2 ст. 319 НК РК, то и не являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, взносами и отчислениями на ОСМС в том случае,

Суммы компенсаций за разъездной характер работы, выплаченные сверх нормы, включаются в доход физического лица, облагаются ИПН, ОПВ, социальным налогом, социальными отчислениями, взносами и отчислениями на ОСМС в общеустановленном порядке.

Поскольку при переводе работника в другую местность вместе с работодателем инициатива перевода исходит от работодателя, ст. 128 ТК РК предусмотрена компенсационная выплата для работника.

При переводе работника на работу в другую местность вместе с работодателем работодатель обязан возместить работнику расходы:

- по переезду работника и членов его семьи;

- провозу имущества работника и членов его семьи.

Порядок и размеры таких компенсационных выплат определяются трудовым, коллективным договорами или актом (приказом) работодателя.

Не рассматриваются в качестве дохода физического лица компенсации расходов, подтвержденных документально, по проезду, провозу имущества, найму (аренде) жилища на срок не более 30 календарных дней при переводе работника на работу в другую местность либо переезде в другую местность вместе с работодателем ( пп. 5) п. 2 ст. 319 НК РК).

В связи с этим суммы компенсационных выплат при переводе работника в другую местность вместе с работодателем не являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, а также взносами и отчислениями на ОСМС.

При этом выплаты на членов семьи облагаются ИПН у источника выплаты.

Выплаты за использование работником личного имущества

По соглашению сторон при использовании работником личного имущества в интересах работодателя и с его согласия работодателем производится компенсационная выплата за использование, износ (амортизацию) инструмента, личного транспорта, других технических средств и расходы на их эксплуатацию (ст. 129 ТК РК). На практике такие выплаты производятся на основании договоров гражданско-правового характера (ГПХ), предметом которых является предоставление в аренду личного имущества работниками предприятия.

При выплате дохода физическому лицу по договорам ГПХ у налогоплательщика, согласно п. 1 ст. 350 НК РК, возникает обязательство по исчислению, удержанию и уплате в бюджет ИПН (ИПН удерживается у источника выплаты по доходам, указанным в пп. 1)–12) и 17) ст. 321 НК РК), ОПВ (10 %) и взносов на ОСМС (2 %).

Выплаты работникам за работу в пути или разъездной характер работ

Порядок начисления компенсационных выплат работникам в случаях, когда их работа протекает в пути или имеет разъездной характер либо связана со служебными поездками в пределах обслуживаемых участков, населенных пунктов, регулирует ст. 130 ТК РК. Работникам производятся компенсационные выплаты за каждый день нахождения вне постоянного места жительства в порядке, установленном соглашением, коллективным, трудовым договорами и (или) актом работодателя.

К таким работникам относятся работники железнодорожного, речного, морского, автомобильного транспорта, гражданской авиации, автомобильных дорог, газораспределительных систем (в том числе при поездках в пределах населенных пунктов), магистральных трубопроводов, магистральных линий связи и сооружений на них, радиорелейных линий и сооружений на них, воздушных линий электропередачи и сооружений на них, объектов связи, а также работники, обслуживающие участки Государственной границы РК.

В случае если работники находятся в разъездах не все рабочие дни месяца, выплата производится пропорционально фактическому количеству дней поездок к месту работы (производства работ) и обратно.

В качестве дохода физического лица не рассматриваются компенсация за разъездной характер если выплата за каждый день такой работы не превышает 0,35-кратный МРП, действующий на дату начисления таких выплат ( пп. 1) п. 2 ст. 319 НК РК).

Соответственно, если выплаты не превышают нормы, утвержденные пп. 1) п. 2 ст. 319 НК РК, то и не являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, взносами и отчислениями на ОСМС в том случае,

Суммы компенсаций за разъездной характер работы, выплаченные сверх нормы, включаются в доход физического лица, облагаются ИПН, ОПВ, социальным налогом, социальными отчислениями, взносами и отчислениями на ОСМС в общеустановленном порядке.

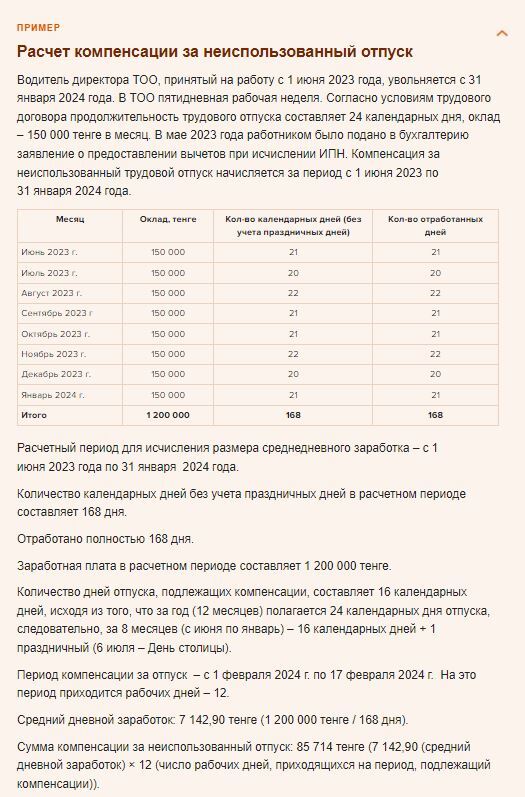

Выплаты за неиспользованный трудовой отпуск при увольнении

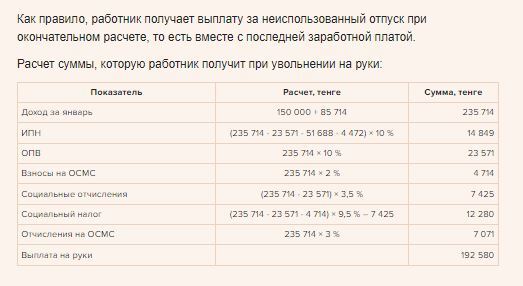

При прекращении трудового договора работнику, который не использовал или использовал не полностью оплачиваемый ежегодный трудовой отпуск (далее – трудовой отпуск), производится компенсация за неиспользованные дни трудового отпуска (п. 2 ст. 96 ТК РК). Сумма компенсации являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, а также взносами и отчислениями на ОСМС. Рассмотрим на примере расчет самой компенсации и ее налогообложение.

Доходами работника, подлежащими налогообложению, являются доходы, начисленные работодателем и признанные в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством РК (п. 1 ст. 322 НК РК).

В связи с этим суммы компенсации за неиспользованные дни оплачиваемого трудового отпуска при увольнении в полном объеме включаются в доход работника и являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, а также взносами и отчислениями на ОСМС.

При прекращении трудового договора работнику, который не использовал или использовал не полностью оплачиваемый ежегодный трудовой отпуск (далее – трудовой отпуск), производится компенсация за неиспользованные дни трудового отпуска (п. 2 ст. 96 ТК РК). Сумма компенсации являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, а также взносами и отчислениями на ОСМС. Рассмотрим на примере расчет самой компенсации и ее налогообложение.

Доходами работника, подлежащими налогообложению, являются доходы, начисленные работодателем и признанные в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством РК (п. 1 ст. 322 НК РК).

В связи с этим суммы компенсации за неиспользованные дни оплачиваемого трудового отпуска при увольнении в полном объеме включаются в доход работника и являются объектом обложения ИПН, ОПВ, социальным налогом, социальными отчислениями, а также взносами и отчислениями на ОСМС.

Выплаты в связи с потерей работы

Порядок начисления и выплаты компенсаций в связи с потерей работы регулирует ст. 131 ТК РК. Работодатель должен выплатить производит в связи с потерей работы в размере средней заработной платы за месяц в следующих случаях:

Также в размере средней заработной платы за два месяца при увольнении в случае снижения объема производства.

В трудовом, коллективном договорах или акте работодателя (приказе) может предусматриваться более высокий размер компенсационной выплаты в связи с потерей работы.

Суммы компенсационных выплат работникам в связи с потерей работы в полном объеме включаются в доход работника и являются объектом обложения ИПН и ОПВ ( социальным налогом, социальными отчислениями (п. 4 Правил исчисления и уплаты социальных отчислений в Государственный фонд социального страхования и взысканий по ним, утвержденных приказом министра труда и социальной защиты населения РК от 11 июня 2020 года № 224) и не являются объектом обложения отчислениями и взносами на ОСМС согласно пп. 5) п. 4 ст. 29 Закона РК «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V.

Порядок начисления и выплаты компенсаций в связи с потерей работы регулирует ст. 131 ТК РК. Работодатель должен выплатить производит в связи с потерей работы в размере средней заработной платы за месяц в следующих случаях:

- ликвидации работодателя;

- сокращении штата;

- неисполнения работодателем условий трудового договора.

Также в размере средней заработной платы за два месяца при увольнении в случае снижения объема производства.

В трудовом, коллективном договорах или акте работодателя (приказе) может предусматриваться более высокий размер компенсационной выплаты в связи с потерей работы.

Суммы компенсационных выплат работникам в связи с потерей работы в полном объеме включаются в доход работника и являются объектом обложения ИПН и ОПВ ( социальным налогом, социальными отчислениями (п. 4 Правил исчисления и уплаты социальных отчислений в Государственный фонд социального страхования и взысканий по ним, утвержденных приказом министра труда и социальной защиты населения РК от 11 июня 2020 года № 224) и не являются объектом обложения отчислениями и взносами на ОСМС согласно пп. 5) п. 4 ст. 29 Закона РК «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V.

В УЧЕТЕ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

Для государственных служащих предусмотрены иные размеры компенсаций в связи с потерей работы ( п. 4, 5 ст. 56 Закона РК «О государственной службе Республики Казахстан» от 23 ноября 2015 года № 416-V):

- при сокращении штатной численности государственного органа государственному служащему, занимающему сокращаемую государственную должность, производится выплата выходного пособия в размере четырех среднемесячных заработных плат при наличии стажа государственной службы не менее трех лет;

- в случае упразднения (ликвидации) государственного органа административным государственным служащим производится выплата выходного пособия в размере четырех среднемесячных заработных плат при наличии стажа государственной службы не менее трех лет.

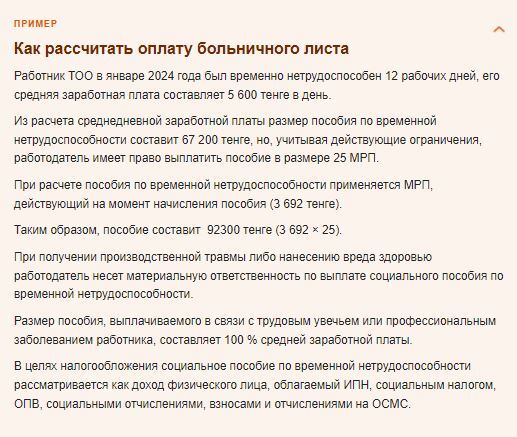

Пособие по временной нетрудоспособности

За период временной нетрудоспособности работнику тоже полагается компенсационная выплата за счет средств работодателя (ст. 133 ТК РК).

Размер пособия, выплачиваемого за один месяц, не может превышать с 1 июля 2023 года 25-кратной величины МРП за соответствующий год, за исключением размеров пособий, выплачиваемых работникам в связи с трудовым увечьем или профессиональным заболеванием, работающим ветеранам Великой Отечественной войны, ветеранам, приравненным по льготам к ветеранам Великой Отечественной войны и ветеранам боевых действий на территории других государств, а также персоналу дипломатической службы, получающему пособие в иностранной валюте в период пребывания за границей.

При этом работодатели вправе устанавливать дополнительные выплаты работникам к размерам социального пособия по временной нетрудоспособности, установленного законодательством РК.

За период временной нетрудоспособности работнику тоже полагается компенсационная выплата за счет средств работодателя (ст. 133 ТК РК).

Размер пособия, выплачиваемого за один месяц, не может превышать с 1 июля 2023 года 25-кратной величины МРП за соответствующий год, за исключением размеров пособий, выплачиваемых работникам в связи с трудовым увечьем или профессиональным заболеванием, работающим ветеранам Великой Отечественной войны, ветеранам, приравненным по льготам к ветеранам Великой Отечественной войны и ветеранам боевых действий на территории других государств, а также персоналу дипломатической службы, получающему пособие в иностранной валюте в период пребывания за границей.

При этом работодатели вправе устанавливать дополнительные выплаты работникам к размерам социального пособия по временной нетрудоспособности, установленного законодательством РК.

Другие выплаты

Определение «компенсационные выплаты» включает в себя в том числе и выплаты, связанные с профессиональной подготовкой, переподготовкой и повышением квалификации работников или иных лиц, не состоящих в трудовых отношениях с работодателем.

За профподготовку и повышение квалификации

На основании п. 2 ст. 118 ТК РК работодатель может проводить профессиональную подготовку, переподготовку и повышение квалификации работников или иных лиц, не состоящих с ним в трудовых отношениях (обучаемый):

Профессиональная подготовка, переподготовка и повышение квалификации обучаемых по направлению работодателя осуществляются за счет средств работодателя или иных средств, не запрещенных законодательством РК.

В целях налогообложения такие компенсационные выплаты не рассматриваются как доход физического лица, облагаемый ИПН, социальным налогом, ОПВ, социальными отчислениями, взносами и отчислениями на ОСМС.

За работу в ночное время, праздничные и выходные, сверхурочную

Доплаты за работу в ночное время, в праздничные дни, а также за сверхурочную работу отчасти тоже можно рассматривать как компенсационные выплаты работодателя работнику.

Работа в ночное время, в праздничные и выходные дни, а также в сверхурочное время оплачивается в повышенном размере согласно условиям трудового или коллективного договоров и (или) акта работодателя, но не ниже чем в полуторном размере исходя из дневной (часовой) ставки работника

(ст. 108, 109, 110 ТК РК).

За работу в выходные и праздничные дни работнику вместо оплаты по его желанию может быть предоставлен другой день отдыха.

По соглашению сторон за работу сверхурочно допускается предоставление часов отдыха из расчета не менее одного часа отдыха за один час сверхурочной работы.

В целях налогообложения доплаты за работу в ночное время, в праздничные дни, а также за сверхурочную работу рассматривают как доход физического лица, облагаемый ИПН, социальным налогом, ОПВ, социальными отчислениями, взносами и отчислениями на ОСМС.

За дополнительную работу и совмещение

Работникам, выполняющим в одной и той же организации наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой или такой же должности либо обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата (ст. 111 ТК РК).

Размеры доплат за совмещение должностей, расширение зоны обслуживания или исполнение (замещение) обязанностей временно отсутствующего работника устанавливаются работодателем по соглашению с работником исходя из объема выполняемой работы.

В целях налогообложения доплату за совмещение должностей, расширение зоны обслуживания или исполнение (замещение) обязанностей временно отсутствующего работника рассматривают как доход физического лица, облагаемый ИПН, социальным налогом, ОПВ, социальными отчислениями, взносами и отчислениями на ОСМС.

За время простоя

Порядок оплаты времени простоя, возникшего по причинам, не зависящим от работодателя и работника, определяется трудовым, коллективным договорами и устанавливается в размере не ниже МЗП, по вине работодателя – в размере не менее 50 % от средней заработной платы работника (ст. 112 ТК РК).

Время простоя, допущенного по вине работника, оплате не подлежит.

В целях налогообложения оплату за время простоя рассматривают как доход физического лица, облагаемый ИПН, социальным налогом, ОПВ, социальными отчислениями, взносами и отчислениями на ОСМС.

За задержку зарплаты

При невыплате заработной платы работодателем в полном объеме и в сроки, которые установлены трудовым, коллективным договорами, работодатель несет ответственность в соответствии с РК. Работодатель выплачивает работнику задолженность и пени за период задержки платежа. Размер пеней рассчитывается исходя из 1,25-кратной базовой ставки Национального Банка РК на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивая днем выплаты (п. 3 ст. 113 ТК РК)

Пеня, начисленная за несвоевременную выплату заработной платы, является доходом работника, облагаемым всеми налогами в общеустановленном порядке.

Не рассматриваются в качестве дохода физического лица суммы пени, начисленных за несвоевременное исчисление, удержание, перечисление социальных платежей, в размерах, установленных законодательством РК (пп. 12) п. 2 ст. 319 НК РК).

Определение «компенсационные выплаты» включает в себя в том числе и выплаты, связанные с профессиональной подготовкой, переподготовкой и повышением квалификации работников или иных лиц, не состоящих в трудовых отношениях с работодателем.

За профподготовку и повышение квалификации

На основании п. 2 ст. 118 ТК РК работодатель может проводить профессиональную подготовку, переподготовку и повышение квалификации работников или иных лиц, не состоящих с ним в трудовых отношениях (обучаемый):

- непосредственно в организации (у работодателя);

- в организациях образования, реализующих образовательные программы технического и профессионального, послесреднего, высшего и послевузовского образования;

- в иных организациях, осуществляющих профессиональную подготовку, переподготовку и повышение квалификации кадров.

Профессиональная подготовка, переподготовка и повышение квалификации обучаемых по направлению работодателя осуществляются за счет средств работодателя или иных средств, не запрещенных законодательством РК.

В целях налогообложения такие компенсационные выплаты не рассматриваются как доход физического лица, облагаемый ИПН, социальным налогом, ОПВ, социальными отчислениями, взносами и отчислениями на ОСМС.

За работу в ночное время, праздничные и выходные, сверхурочную

Доплаты за работу в ночное время, в праздничные дни, а также за сверхурочную работу отчасти тоже можно рассматривать как компенсационные выплаты работодателя работнику.

Работа в ночное время, в праздничные и выходные дни, а также в сверхурочное время оплачивается в повышенном размере согласно условиям трудового или коллективного договоров и (или) акта работодателя, но не ниже чем в полуторном размере исходя из дневной (часовой) ставки работника

(ст. 108, 109, 110 ТК РК).

За работу в выходные и праздничные дни работнику вместо оплаты по его желанию может быть предоставлен другой день отдыха.

По соглашению сторон за работу сверхурочно допускается предоставление часов отдыха из расчета не менее одного часа отдыха за один час сверхурочной работы.

В целях налогообложения доплаты за работу в ночное время, в праздничные дни, а также за сверхурочную работу рассматривают как доход физического лица, облагаемый ИПН, социальным налогом, ОПВ, социальными отчислениями, взносами и отчислениями на ОСМС.

За дополнительную работу и совмещение

Работникам, выполняющим в одной и той же организации наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой или такой же должности либо обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата (ст. 111 ТК РК).

Размеры доплат за совмещение должностей, расширение зоны обслуживания или исполнение (замещение) обязанностей временно отсутствующего работника устанавливаются работодателем по соглашению с работником исходя из объема выполняемой работы.

В целях налогообложения доплату за совмещение должностей, расширение зоны обслуживания или исполнение (замещение) обязанностей временно отсутствующего работника рассматривают как доход физического лица, облагаемый ИПН, социальным налогом, ОПВ, социальными отчислениями, взносами и отчислениями на ОСМС.

За время простоя

Порядок оплаты времени простоя, возникшего по причинам, не зависящим от работодателя и работника, определяется трудовым, коллективным договорами и устанавливается в размере не ниже МЗП, по вине работодателя – в размере не менее 50 % от средней заработной платы работника (ст. 112 ТК РК).

Время простоя, допущенного по вине работника, оплате не подлежит.

В целях налогообложения оплату за время простоя рассматривают как доход физического лица, облагаемый ИПН, социальным налогом, ОПВ, социальными отчислениями, взносами и отчислениями на ОСМС.

За задержку зарплаты

При невыплате заработной платы работодателем в полном объеме и в сроки, которые установлены трудовым, коллективным договорами, работодатель несет ответственность в соответствии с РК. Работодатель выплачивает работнику задолженность и пени за период задержки платежа. Размер пеней рассчитывается исходя из 1,25-кратной базовой ставки Национального Банка РК на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивая днем выплаты (п. 3 ст. 113 ТК РК)

Пеня, начисленная за несвоевременную выплату заработной платы, является доходом работника, облагаемым всеми налогами в общеустановленном порядке.

Не рассматриваются в качестве дохода физического лица суммы пени, начисленных за несвоевременное исчисление, удержание, перечисление социальных платежей, в размерах, установленных законодательством РК (пп. 12) п. 2 ст. 319 НК РК).