Как учесть продажи через маркетплейс

В новой рекомендации от ЭС «АCTUALIS: Главбух» расскажем, какую выбрать форму ведения бизнеса на интернет-площадках – маркетплейсах, как вести бухгалтерский учет и уплачивать налоги

Маркетплейс — это электронная торговая онлайн-площадка, на которой продавец выставляет свои товары и услуги. С продажи товара (или услуги) он получает свою комиссию, но при этом и всю работу по поддержке сайта, по общению с покупателями, по хранению и доставке товаров берет на себя.

В Казахстане по состоянию на 2023 год действуют 45 крупнейших торговых интернет-площадок. Среди известных маркетплейсов – Kaspi.kz., Wildberries.kz.,Olx.kz. и др.

Почему выбирают маркетплейс

Торговля через маркетплейсы обычно оформляют договором комиссии, реже договором поручения, еще реже по агентскому договору.

Начиная работать с маркетплейсом, необходимо заключить договор с площадкой. Все крупные площадки (Ozon, Wildberries, Yandex Market и так далее) работают по агентским договорам. Это значит, что агент (площадка) производит юридически значимые действия от имени принципала (продавца), посреднические услуги.

Маркетплейс — это электронная торговая онлайн-площадка, на которой продавец выставляет свои товары и услуги. С продажи товара (или услуги) он получает свою комиссию, но при этом и всю работу по поддержке сайта, по общению с покупателями, по хранению и доставке товаров берет на себя.

В Казахстане по состоянию на 2023 год действуют 45 крупнейших торговых интернет-площадок. Среди известных маркетплейсов – Kaspi.kz., Wildberries.kz.,Olx.kz. и др.

Почему выбирают маркетплейс

Торговля через маркетплейсы обычно оформляют договором комиссии, реже договором поручения, еще реже по агентскому договору.

Начиная работать с маркетплейсом, необходимо заключить договор с площадкой. Все крупные площадки (Ozon, Wildberries, Yandex Market и так далее) работают по агентским договорам. Это значит, что агент (площадка) производит юридически значимые действия от имени принципала (продавца), посреднические услуги.

ВНИМАНИЕ

Не путать маркетплейс с агрегатором!

Сайт-агрегатор — это электронная платформа, которая не продает, а собирает информацию в определенной тематике или нише и выдает его пользователю. Таким образом, больше нет необходимости изучать разные сайты в поиске нужной информации: все собрано в одном месте. Это позволяет пользователю экономить время и эффективнее использовать интернет: чтобы купить товар, покупатель должен перейти по ссылке. Если человек покупает товар или услугу на этом сайте, агрегатор получает комиссию (Booking. Aviasalis и т. д.). Также агрегатор соединяет заказчиков и исполнителей услуг (Яндекс.Такси, YouDo и т. д.).

Маркетплейсы имеют следующие особенности:

Договоры между продавцами (покупателями) и посредниками являются возмездными: посреднику за его услуги причитается вознаграждение (определенный процент от стоимости сделки или фиксированной суммой).

Стороны могут заключать договор как предусмотренный, так и не предусмотренный законодательством (п. 2 ст. 380 ГК РК).

Таким образом, торговля товарами и услугами через маркетплейс является в целях НК РК электронной торговлей.

Электронная торговля товарами – это предпринимательская деятельность по реализации товаров физическим лицам, осуществляемая посредством информационных технологий через интернет-магазин и (или) интернет-площадку при одновременном соблюдении следующих условий:

- на площадке торгует как сам маркетплейс, так и сторонние продавцы;

- маркетплейс получает прибыль за счет взятия абонентской платы, комиссий и процентов за реализацию товаров и услуг;

- маркетплейс получает деньги за товары от покупателей и передает их продавцу, оставляя себе процент с продажи каждого товара (комиссия).

Договоры между продавцами (покупателями) и посредниками являются возмездными: посреднику за его услуги причитается вознаграждение (определенный процент от стоимости сделки или фиксированной суммой).

Стороны могут заключать договор как предусмотренный, так и не предусмотренный законодательством (п. 2 ст. 380 ГК РК).

Таким образом, торговля товарами и услугами через маркетплейс является в целях НК РК электронной торговлей.

Электронная торговля товарами – это предпринимательская деятельность по реализации товаров физическим лицам, осуществляемая посредством информационных технологий через интернет-магазин и (или) интернет-площадку при одновременном соблюдении следующих условий:

- оформление сделок по реализации товаров осуществляется в электронной форме;

- оплата за товары производится безналичным платежом;

- наличие собственной службы доставки товаров покупателю (получателю), либо наличие договоров с лицами, осуществляющими услуги по перевозке грузов, курьерскую и (или) почтовую деятельность (пп. 65) п. 1 ст. 1 НК РК).

Регистрация бизнеса

Чтобы начать торговать на маркетплейсах, необходимо выбрать форму ведения бизнеса.

Для этого нужно:

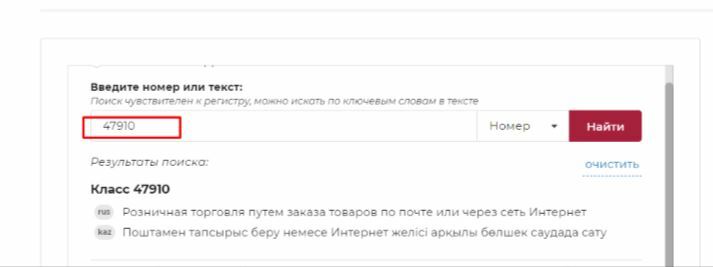

Можно выбрать в качестве основного вида деятельности ОКЭД 47910.

Для этого нужно:

- открыть ТОО

- или зарегистрироваться в качестве ИП,

- выбрать правильный вид детельности (ОКЭД).

Можно выбрать в качестве основного вида деятельности ОКЭД 47910.

Налоговый режим

Какой режим налогообложения выбрать: общеустановленный или СНР?

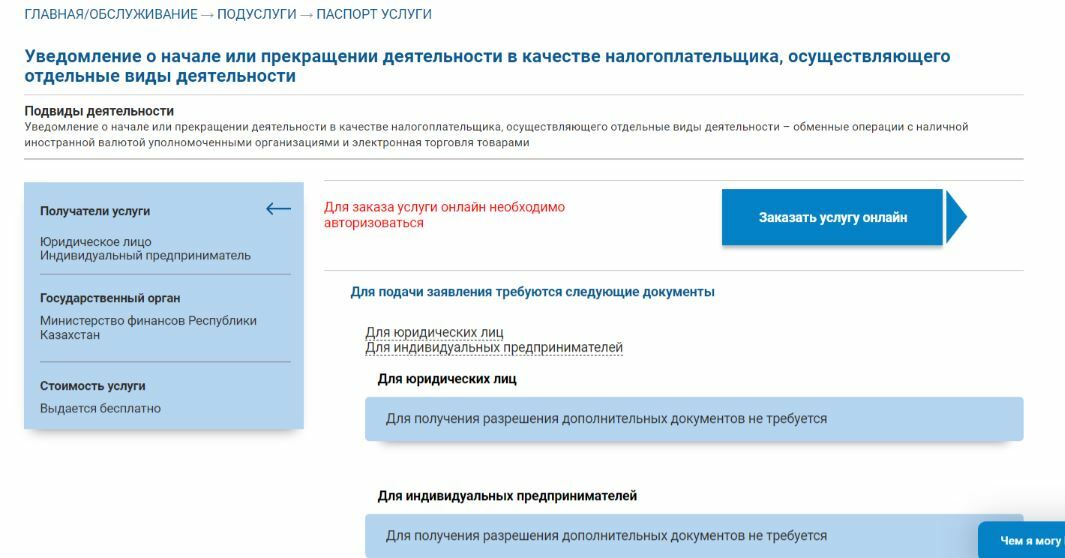

Так как торговля товарами и услугами через маркетплейс является в целях НК РК электронной торговлей, следует знать, что налогоплательщики, осуществляющие деятельность в сфере электронной торговли товарами, подлежат постановке на регистрационный учет в качестве налогоплательщика, осуществляющего отдельные виды деятельности (пп. 10) п. 1 ст. 88 НК РК).

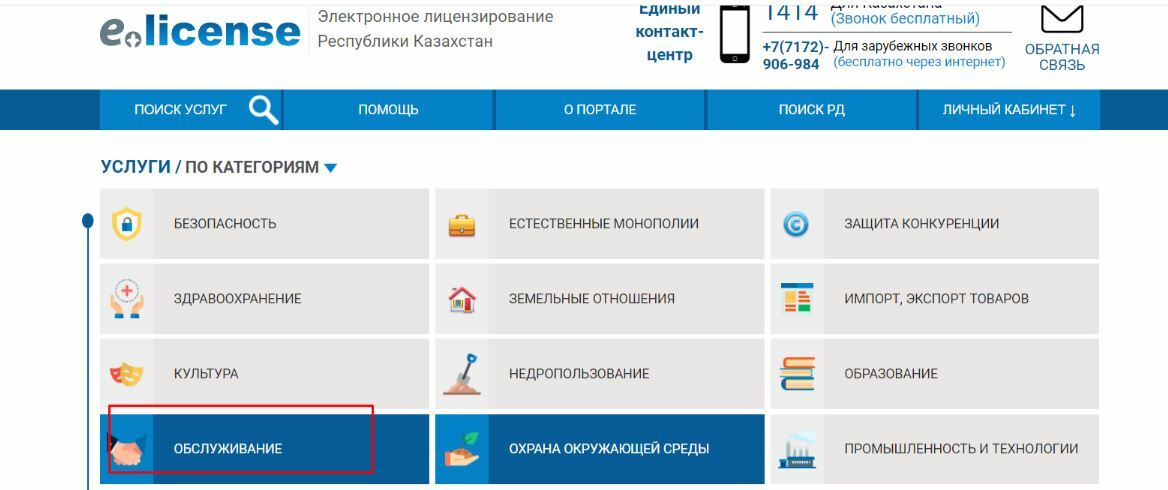

Для этого нужно заказать услугу на портале e-license.

На Главной странице нажать Обслуживание:

Так как торговля товарами и услугами через маркетплейс является в целях НК РК электронной торговлей, следует знать, что налогоплательщики, осуществляющие деятельность в сфере электронной торговли товарами, подлежат постановке на регистрационный учет в качестве налогоплательщика, осуществляющего отдельные виды деятельности (пп. 10) п. 1 ст. 88 НК РК).

Для этого нужно заказать услугу на портале e-license.

На Главной странице нажать Обслуживание:

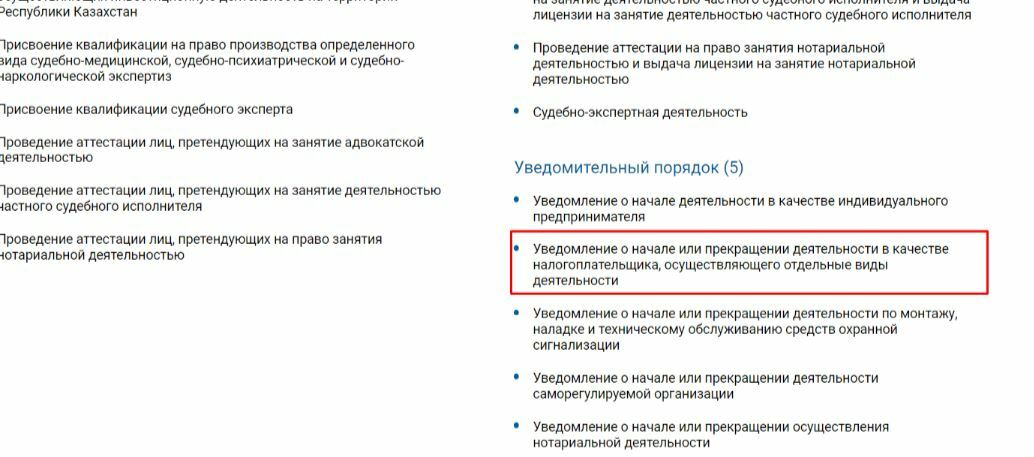

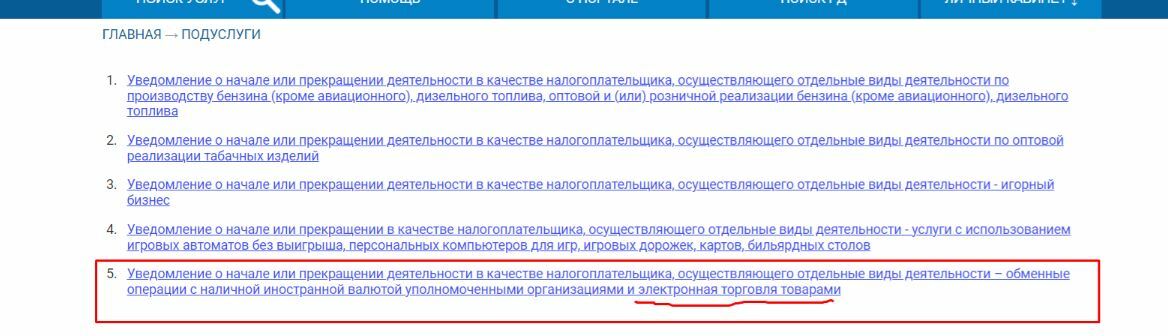

Из выпавшего списка Услуг в нижнем правом углу выбрать нужное уведомление:

Выбрать из предложенного списка нужное уведомление:

После нажатия на нужную строку заказать услугу онлайн:

Уведомление в электронном виде поступит в Личный кабинет. Не позднее 3 рабочих дней до начала осуществления отдельного вида деятельности (электронной торговли товарами) следует представить данное Уведомление в налоговый орган.

Налоговый орган производит постановку на регистрационный учет в течение 3 рабочих дней с даты подачи уведомления.

При выборе налогового режима следует учитывать ограничения на применение СНР, указанные в ст. 683 НК РК, в том числе невозможность применения СНР на патенте, упрощенной декларации и с применением специального мобильного приложения при оказании услуг на основании агентских договоров (соглашений), т. е. договоров ГПХ, заключенных в соответствии с законодательством РК, по которым одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны определенные действия от своего имени, но за счет другой стороны либо от имени и за счет другой стороны.

При заключении договора с маркетплейсом агентом выступает маркетплейс, а не ИП. Следовательно, ИП вправе применять СНР, а не ОУР при осуществлении электронной торговли. Однако следует правильно заключить договор с торговой площадкой.

Налоговый орган производит постановку на регистрационный учет в течение 3 рабочих дней с даты подачи уведомления.

При выборе налогового режима следует учитывать ограничения на применение СНР, указанные в ст. 683 НК РК, в том числе невозможность применения СНР на патенте, упрощенной декларации и с применением специального мобильного приложения при оказании услуг на основании агентских договоров (соглашений), т. е. договоров ГПХ, заключенных в соответствии с законодательством РК, по которым одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны определенные действия от своего имени, но за счет другой стороны либо от имени и за счет другой стороны.

При заключении договора с маркетплейсом агентом выступает маркетплейс, а не ИП. Следовательно, ИП вправе применять СНР, а не ОУР при осуществлении электронной торговли. Однако следует правильно заключить договор с торговой площадкой.

Документы

При торговле через маркетплейс заключите с торговой площадкой договор. Как правило, это договор поручения или договор комиссии.

Договор поручения

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия, при этом по сделке, совершенной поверенным, права и обязанности возникают у доверителя. Договор поручения заключается в письменной форме (ст. 846 ГК РК).

Договор поручения предусматривает участие в нем многих субъектов гражданско-правовых отношений.

Поверенный обязан:

Доверитель обязан:

Договор поручения имеет очень большое количество жизненных ситуаций, когда субъект совершает необходимые ему действия не лично, а прибегая к услугам других лиц.

Поручение является одной из правовых форм отношений представительства. Договор поручения оформляет внутренние отношения представителя и представляемого (поверенного и доверителя).

В договоре, где прописано возмездное оказание услуг или товарно-денежные отношения, имеет место возможность применения ответственности за нарушение предпринимательского обязательства.

Договор поручения служит определению тех действий, которые должен совершить поверенный. Договор поручения должен быть совершен в письменной форме.

Договор считается заключенным с момента достижения соглашения по его существенному условию, которым является условие о предмете договора.

Также торговлю на маркетплейсе можно оформить договором комиссии.

Договор комиссии

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента. По этим сделкам, совершенным с третьими лицами, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по сделке (ст. 865 ГК РК).

По договору комиссии права и обязанности по сделке с третьим лицом приобретает сам комиссионер как один из участников этой сделки, а комитент стороной сделки не является.

Имущество, поступившее к комиссионеру от комитента либо приобретенное комиссионером за счет комитента, является собственностью комитента.

Комиссионер отвечает перед комитентом за всякое упущение, повлекшее утрату, недостачу или повреждение находящегося у него имущества комитента. Комиссионер вправе удержать имущество, подлежащее передаче комитенту либо третьему лицу по заключенной комиссионером сделке, до выплаты причитающихся ему по договору комиссии сумм.

Договор комиссии действует в узкой сфере, он предназначен регламентировать совершение комиссионером от имени комитента не всех юридически значимых действий, а только сделок.

Договор комиссии позволяет закрепить такие отношения, при которых комиссионер должен будет оказать комитенту в связи с исполнением договора услуги по хранению вещи. Предприниматель-комиссионер может обязываться страховать сданное на комиссию имущество.

Комиссионер, если иное не предусмотрено договором, вправе заключить с другим лицом договор субкомиссии, оставаясь ответственным за действия субкомиссионера перед комитентом (ст. 869 ГК РК).

При договоре комиссии есть возможность для комиссионера совершить порученную сделку на себя. Если комитент не обусловил иного, договор комиссии может быть осуществлен комиссионером таким образом, что он сам в качестве продавца поставляет товар, который он должен купить, или сам в качестве покупателя принимает товар, который он должен продать (ст. 874 ГК РК).

При этом комиссионер, самостоятельно поставивший товар в качестве продавца или принявший его в качестве покупателя, имеет право на обычные комиссионные и может выставлять счета по возмещению расходов, возникающих из комиссионных сделок.

Возмещение расходов по исполнению комиссионного поручения предусматривает уплату комиссионного вознаграждения, в соответствующих случаях дополнительного вознаграждения за делькредере, а также возмещение комиссионеру израсходованных им по исполнению поручения денежных сумм.

Отчеты

Единственный документ, который не зависит от условий договора и должен быть всегда – это отчет посредника. Он составляется в произвольной форме. Как правило, у маркетплейсов разработана своя форма отчета, и она содержится в приложении к договору. В отчете маркетплейсы приводят информацию о наименовании и количестве проданных товаров, их цене и сумме продаж, размере и сумме своего вознаграждения.

Документы на передачу товара

Когда товар передается на склад маркетплейса для дальнейшей продажи, оформите первичный документ на отпуск товара маркетплейсу (накладная на отпуск запасов на сторону по ф. З-2 (приложение 26 к приказу МФ РК от 20.02.2012 № 562) или акт приема-передачи в произвольной форме.

В отгрузочном документе укажите наименование передаваемых товаров, их количество и цену, по которой вы хотели бы их продать.

Какую бы форму первичного документа вы ни использовали, в нем должно быть указано, что товары передаются именно в рамках посреднического договора (укажите реквизиты договора). Данная отметка очень важна. Она подтверждает, что передача товаров не является реализацией. Следовательно, у вас отсутствует обязанность по выставлению счета-фактуры.

Если товар не передается маркетплейсу, а отгрузка покупателю происходит с вашего склада, отгрузочные первичные документы оформите только в момент передачи товара покупателям. Вместе с отгрузочным документом оформите счет-фактуру.

Документы на доставку товара

Доставлять товары покупателям может маркетплейс. В этом случае все транспортные документы оформляет интернет-площадка, а копии этих документов прикладывает к посредническому отчету.

Когда товар доставляет ваша организация, оформите транспортные документы в зависимости от способа доставки – вашими силами или с помощью перевозчика.

Договор поручения

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия, при этом по сделке, совершенной поверенным, права и обязанности возникают у доверителя. Договор поручения заключается в письменной форме (ст. 846 ГК РК).

Договор поручения предусматривает участие в нем многих субъектов гражданско-правовых отношений.

Поверенный обязан:

- лично исполнять данное ему поручение;

- сообщать доверителю по его требованию все сведения о ходе исполнения поручения;

- передать доверителю без промедления все полученное по совершенной сделке;

- по исполнении поручения без промедления возвратить доверителю доверенность, срок действия которой не истек, и представить отчет с приложением оправдательных документов, если это требуется по характеру поручения;

- выполнять иные обязанности, предусмотренные законодательными актами РК.

Доверитель обязан:

- обеспечить поверенного средствами, необходимыми для исполнения поручения;

- возместить поверенному понесенные расходы, которые были необходимы для исполнения поручения: принять без промедления все исполненное поверенным в соответствии с договором;

- по исполнении поручения уплатить поверенному вознаграждение (ст. 850 ГК РК).

Договор поручения имеет очень большое количество жизненных ситуаций, когда субъект совершает необходимые ему действия не лично, а прибегая к услугам других лиц.

Поручение является одной из правовых форм отношений представительства. Договор поручения оформляет внутренние отношения представителя и представляемого (поверенного и доверителя).

В договоре, где прописано возмездное оказание услуг или товарно-денежные отношения, имеет место возможность применения ответственности за нарушение предпринимательского обязательства.

Договор поручения служит определению тех действий, которые должен совершить поверенный. Договор поручения должен быть совершен в письменной форме.

Договор считается заключенным с момента достижения соглашения по его существенному условию, которым является условие о предмете договора.

Также торговлю на маркетплейсе можно оформить договором комиссии.

Договор комиссии

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента. По этим сделкам, совершенным с третьими лицами, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по сделке (ст. 865 ГК РК).

По договору комиссии права и обязанности по сделке с третьим лицом приобретает сам комиссионер как один из участников этой сделки, а комитент стороной сделки не является.

Имущество, поступившее к комиссионеру от комитента либо приобретенное комиссионером за счет комитента, является собственностью комитента.

Комиссионер отвечает перед комитентом за всякое упущение, повлекшее утрату, недостачу или повреждение находящегося у него имущества комитента. Комиссионер вправе удержать имущество, подлежащее передаче комитенту либо третьему лицу по заключенной комиссионером сделке, до выплаты причитающихся ему по договору комиссии сумм.

Договор комиссии действует в узкой сфере, он предназначен регламентировать совершение комиссионером от имени комитента не всех юридически значимых действий, а только сделок.

Договор комиссии позволяет закрепить такие отношения, при которых комиссионер должен будет оказать комитенту в связи с исполнением договора услуги по хранению вещи. Предприниматель-комиссионер может обязываться страховать сданное на комиссию имущество.

Комиссионер, если иное не предусмотрено договором, вправе заключить с другим лицом договор субкомиссии, оставаясь ответственным за действия субкомиссионера перед комитентом (ст. 869 ГК РК).

При договоре комиссии есть возможность для комиссионера совершить порученную сделку на себя. Если комитент не обусловил иного, договор комиссии может быть осуществлен комиссионером таким образом, что он сам в качестве продавца поставляет товар, который он должен купить, или сам в качестве покупателя принимает товар, который он должен продать (ст. 874 ГК РК).

При этом комиссионер, самостоятельно поставивший товар в качестве продавца или принявший его в качестве покупателя, имеет право на обычные комиссионные и может выставлять счета по возмещению расходов, возникающих из комиссионных сделок.

Возмещение расходов по исполнению комиссионного поручения предусматривает уплату комиссионного вознаграждения, в соответствующих случаях дополнительного вознаграждения за делькредере, а также возмещение комиссионеру израсходованных им по исполнению поручения денежных сумм.

Отчеты

Единственный документ, который не зависит от условий договора и должен быть всегда – это отчет посредника. Он составляется в произвольной форме. Как правило, у маркетплейсов разработана своя форма отчета, и она содержится в приложении к договору. В отчете маркетплейсы приводят информацию о наименовании и количестве проданных товаров, их цене и сумме продаж, размере и сумме своего вознаграждения.

Документы на передачу товара

Когда товар передается на склад маркетплейса для дальнейшей продажи, оформите первичный документ на отпуск товара маркетплейсу (накладная на отпуск запасов на сторону по ф. З-2 (приложение 26 к приказу МФ РК от 20.02.2012 № 562) или акт приема-передачи в произвольной форме.

В отгрузочном документе укажите наименование передаваемых товаров, их количество и цену, по которой вы хотели бы их продать.

Какую бы форму первичного документа вы ни использовали, в нем должно быть указано, что товары передаются именно в рамках посреднического договора (укажите реквизиты договора). Данная отметка очень важна. Она подтверждает, что передача товаров не является реализацией. Следовательно, у вас отсутствует обязанность по выставлению счета-фактуры.

Если товар не передается маркетплейсу, а отгрузка покупателю происходит с вашего склада, отгрузочные первичные документы оформите только в момент передачи товара покупателям. Вместе с отгрузочным документом оформите счет-фактуру.

Документы на доставку товара

Доставлять товары покупателям может маркетплейс. В этом случае все транспортные документы оформляет интернет-площадка, а копии этих документов прикладывает к посредническому отчету.

Когда товар доставляет ваша организация, оформите транспортные документы в зависимости от способа доставки – вашими силами или с помощью перевозчика.

Бухучет

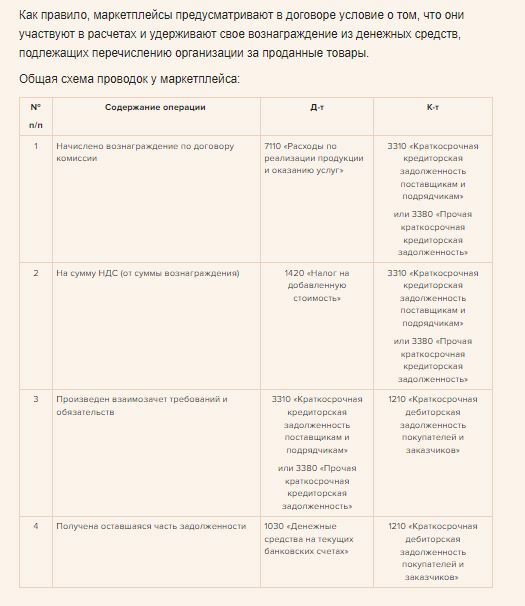

Отражайте в бухучете продажи через маркетплейс точно так же, как и операции по посредническим договорам.

То есть товар фактически реализует сам продавец за свой счет, а маркетплейс лишь занимается посредничеством.

Ведите следующие расчеты:

То есть товар фактически реализует сам продавец за свой счет, а маркетплейс лишь занимается посредничеством.

Ведите следующие расчеты:

- расчеты с маркетплейсом за проданные товары;

- расчеты с маркетплейсом по вознаграждению.

ПРИМЕР

Бухгалтерские проводки продажи товара через Wildberries, Алиэкспресс

ТОО на ОУР, плательщик НДС, реализует товар через маркетплейсы. Как отразить данную реализацию в бухгалтерском учете?

По своему характеру отношения с Wildberries или любым другим маркетплейсом отвечают признакам договора комиссии.

То есть товар фактически реализует сам продавец за свой счет, а маркетплейс лишь занимается посредничеством.

Для учета товаров можно использовать субсчета (их пропишите в учетной политике):

1330/1 «Товары на реализации» и 1330/2 «Товары на складе».

Если вы начинаете сотрудничать с маркетплейсом не с начала года, дополните учетную политику соответствующими положениями.

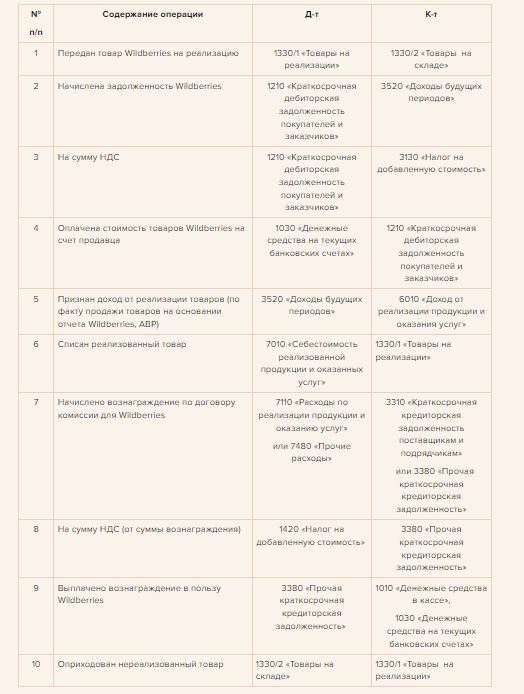

У продавца будут стандартные проводки по реализации.

После передачи товара продавцом на склад Wildberries и до момента реализации его себестоимость будет отражаться на субсчете 1330/1 «Товары на реализации».

Рекомендуемые проводки для продавца, осуществляющего реализацию товара через Wildberries:

Налоговый учет

КПН

НК РК не предусматривает каких-либо особенностей для учета операций, связанных с продажей товаров через торговые площадки.

В СГД включается полученная выручка от реализации товаров через маркетплейс (пп. 1) п. 1 ст. 226 НК РК).

Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету (п. 1 ст. 242 НК РК). Поэтому себестоимость реализованного товара и комиссионное вознаграждение, начисленное маркетплейсу, относится на вычеты.

Объектом налогообложения для налогоплательщика, применяющего СНР на основе патента, упрощенной декларации или с использованием специального мобильного приложения, является доход, полученный за налоговый период, в том числе доход от реализации товаров (пп. 1) п. 2 ст. 681 НК РК).

Облагаемая сумма дохода ИП, применяющего ОУР, определяется в следующем порядке:

облагаемый доход ИП, определенный в соответствии со ст. 366 НК РК,

минус

облагаемый доход ИП, осуществляющего электронную торговлю товарами,

минус

сумма корректировки дохода, предусмотренной п. 1 ст. 341 НК РК,

минус

сумма налоговых вычетов в размере и порядке, указанных в ст. 342 НК РК.

НК РК не предусматривает каких-либо особенностей для учета операций, связанных с продажей товаров через торговые площадки.

В СГД включается полученная выручка от реализации товаров через маркетплейс (пп. 1) п. 1 ст. 226 НК РК).

Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету (п. 1 ст. 242 НК РК). Поэтому себестоимость реализованного товара и комиссионное вознаграждение, начисленное маркетплейсу, относится на вычеты.

Объектом налогообложения для налогоплательщика, применяющего СНР на основе патента, упрощенной декларации или с использованием специального мобильного приложения, является доход, полученный за налоговый период, в том числе доход от реализации товаров (пп. 1) п. 2 ст. 681 НК РК).

Облагаемая сумма дохода ИП, применяющего ОУР, определяется в следующем порядке:

облагаемый доход ИП, определенный в соответствии со ст. 366 НК РК,

минус

облагаемый доход ИП, осуществляющего электронную торговлю товарами,

минус

сумма корректировки дохода, предусмотренной п. 1 ст. 341 НК РК,

минус

сумма налоговых вычетов в размере и порядке, указанных в ст. 342 НК РК.

Лица, осуществляющие электронную торговлю товарами и применяющие нормы налогового законодательства РК в части уменьшения облагаемой суммы дохода ИП на облагаемый доход ИП, обязаны предоставлять информацию по такой деятельности в налоговый орган по месту нахождения в порядке, сроки и по форме, которые утверждены уполномоченным органом (приказ министра финансов РК от 16 февраля 2018 года № 222).

Таким образом:

Таким образом:

- в СГД следует включить выручку от реализации товаров через маркетплейс;

- себестоимость реализованного товара и комиссионное вознаграждение маркетплейсу относятся на вычеты;

- при уменьшении облагаемой суммы дохода ИП, ведущего электронную торговлю, следует представлять информацию в налоговый орган;

- лица, осуществляющие пересылку, перевозку, доставку товаров при электронной торговле товарами, представляют сведения по запросу налогового органа в порядке, сроки и по форме, которые утверждены уполномоченным органом (приказ № 222);

- банки второго уровня представляют сведения в налоговые органы по налогоплательщикам, осуществляющим электронную торговлю, сведения о наличии банковских счетов и их номерах, об остатках и движении денег на этих счетах (пп. 17) ст. 24 НК РК).

НДС

Оборот по реализации товаров означает передачу прав собственности на товар, включая отгрузку товара по договору комиссии или договору поручения (пп. 5) п. 1 ст. 372 НК РК).

Таким образом, при отгрузке товаров по договору комиссии у комитента – плательщика НДС возникает облагаемый оборот, по которому начисляется НДС и выписывается счет-фактура.

Размер оборота в счете-фактуре, выписываемом комитентом комиссионеру, указывается исходя из стоимости товаров, работ, услуг, по которой они предоставлены комиссионеру с целью реализации (ст. 416 НК РК).

Следовательно, начислите НДС исходя из стоимости товаров, по которой маркетплейс их реализовал.

При выписке комитентом в адрес маркетплейса (комиссионера) счета-фактуры на реализацию товаров, работ, услуг на условиях, соответствующих условиям договора комиссии, в целях выполнения требований пп. 2) и 3) п. 5 ст. 412 НК РК в качестве реквизитов:...

Таким образом, при отгрузке товаров по договору комиссии у комитента – плательщика НДС возникает облагаемый оборот, по которому начисляется НДС и выписывается счет-фактура.

Размер оборота в счете-фактуре, выписываемом комитентом комиссионеру, указывается исходя из стоимости товаров, работ, услуг, по которой они предоставлены комиссионеру с целью реализации (ст. 416 НК РК).

Следовательно, начислите НДС исходя из стоимости товаров, по которой маркетплейс их реализовал.

При выписке комитентом в адрес маркетплейса (комиссионера) счета-фактуры на реализацию товаров, работ, услуг на условиях, соответствующих условиям договора комиссии, в целях выполнения требований пп. 2) и 3) п. 5 ст. 412 НК РК в качестве реквизитов:...