Кто и когда может применять СНР в 2024 году

Как подобрать тот или иной специальный режим налогообложения (СНР) представителям малого и среднего бизнеса – расскажет эксперт системы

СНР и особенности их применения

В настоящее время в Казахстане налогоплательщики при осуществлении деятельности могут выбрать режим налогообложения в зависимости от вида осуществляемой деятельности, получаемых доходов, количества работников и других условий.

СНР и особенности их применения

В настоящее время в Казахстане налогоплательщики при осуществлении деятельности могут выбрать режим налогообложения в зависимости от вида осуществляемой деятельности, получаемых доходов, количества работников и других условий.

Режимы налогообложения в РК

Режим налогообложения – это порядок определения налоговых обязательств, уплаты налогов и других обязательных платежей в бюджет.

При этом общеустановленный режим налогообложения (ОУР) могут применять все без исключения налогоплательщики, для его применения не установлено каких-либо условий и требований.

Специальные налоговые режимы налогообложения (СНР) могут применять отдельные категории налогоплательщиков.

При этом общеустановленный режим налогообложения (ОУР) могут применять все без исключения налогоплательщики, для его применения не установлено каких-либо условий и требований.

Специальные налоговые режимы налогообложения (СНР) могут применять отдельные категории налогоплательщиков.

Специальный налоговый режим

СНР – особый порядок исчисления и уплаты отдельных видов налогов и других обязательных платежей в бюджет для отдельных категорий налогоплательщиков.

В РК установлены 7 видов СНР:

В РК установлены 7 видов СНР:

- СНР на основе патента;

- СНР с использованием специального мобильного приложения (СМП);

- СНР на основе упрощенной декларации;

- СНР с использованием фиксированного вычета;

- СНР розничного налога;

- СНР для крестьянских или фермерских хозяйств;

- СНР для производителей сельскохозяйственной продукции и сельскохозяйственных кооперативов.

ВНИМАНИЕ

Для каждого СНР установлены определенные критерии и условия применения, а также условия перехода с одного режима на другой.

СНР для субъектов малого бизнеса

СНР для субъектов малого бизнеса (патент, СМП, «упрощенка», с использованием ФВ) могут применить налогоплательщики, которые соответствуют условиям ст. 683 НК РК:

1) не превышают установленные предельные размеры получаемого дохода за налоговый период и предельное количество работников за налоговый период;

2) не осуществляют виды деятельности:

3) не являются агентами и не оказывают услуги по агентским договорам (кроме налогоплательщиков, применяющих СНР на основе фиксированного вычета, СНР розничного налога).

Также не вправе применять СНР для субъектов малого бизнеса:

В целях налогообложения лиц, применяющих СНР, иным обособленным структурным подразделением налогоплательщика признается территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места, выполняющее часть его функций. Рабочее место считается стационарным, если оно создано на срок более одного месяца. Данное положение не распространяется на налогоплательщиков, осуществляющих исключительно деятельность по сдаче в имущественный наем (аренду) имущества;

Остановимся более подробно на аренде.

СНР для субъектов малого бизнеса (патент, СМП, «упрощенка», с использованием ФВ) могут применить налогоплательщики, которые соответствуют условиям ст. 683 НК РК:

1) не превышают установленные предельные размеры получаемого дохода за налоговый период и предельное количество работников за налоговый период;

2) не осуществляют виды деятельности:

- производство подакцизных товаров;

- хранение и оптовая реализация подакцизных товаров;

- реализация отдельных видов нефтепродуктов - бензина, дизельного топлива и мазута;

- проведение лотерей;

- недропользование (за исключением деятельности по недропользованию, осуществляемой на основании лицензии на старательство);

- сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов;

- консультационные и (или) маркетинговые услуги;

- деятельность в области бухгалтерского учета или аудита;

- финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента;

- деятельность в области права, юстиции и правосудия;

- аренда и эксплуатация торгового рынка;

- деятельность по цифровому майнингу по лицензии на осуществление деятельности по цифровому майнингу I подвида;

- сдача в субаренду торговых объектов, относящихся к торговым рынкам, стационарным торговым объектам категории 1, 2 и 3 в соответствии с законодательством Республики Казахстан о регулировании торговой деятельности, а также находящихся на их территории торговых мест, торговых объектов и объектов общественного питания;

- деятельность двух и более налогоплательщиков в сфере предоставления гостиничных услуг на территории одной гостиницы или отдельно стоящего нежилого здания, в которых оказываются такие услуги;

- деятельность в рамках финансового лизинга.

3) не являются агентами и не оказывают услуги по агентским договорам (кроме налогоплательщиков, применяющих СНР на основе фиксированного вычета, СНР розничного налога).

Также не вправе применять СНР для субъектов малого бизнеса:

- юрлица, имеющие структурные подразделения;

- структурные подразделения юрлиц;

- налогоплательщики, имеющие иные обособленные структурные подразделения и (или) объекты налогообложения в разных населенных пунктах.

В целях налогообложения лиц, применяющих СНР, иным обособленным структурным подразделением налогоплательщика признается территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места, выполняющее часть его функций. Рабочее место считается стационарным, если оно создано на срок более одного месяца. Данное положение не распространяется на налогоплательщиков, осуществляющих исключительно деятельность по сдаче в имущественный наем (аренду) имущества;

- юрлица, в которых доля участия других юрлиц составляет более 25 %;

- юрлица, у которых учредитель или участник одновременно является учредителем или участником другого юрлица, применяющего СНР или особенности налогообложения;

- некоммерческие организации;

- плательщики налога на игорный бизнес.

Остановимся более подробно на аренде.

ВНИМАНИЕ

Кто не вправе применять СНР при сдаче в аренду

Не вправе применять СНР для субъектов малого бизнеса (на основе патента, с использованием специального мобильного приложения, на основе упрощенной декларации, с использованием фиксированного вычета) налогоплательщики, осуществляющие деятельность по:

- сдаче в аренду и эксплуатации торгового рынка (ОКЭД 68203 «Аренда и эксплуатация торгового рынка»);

- сдаче в субаренду торговых объектов (торговые рынки, стационарные торговые объекты) 1, 2, 3 категории, а также находящихся на их территории торговых мест, торговых объектов и объектов общественного питания.

Если налогоплательщик является собственником помещения и сдает в аренду любое помещение, кроме торгового рынка, данные ограничения его не касаются. Основные ограничения относятся к дальнейшей субаренде помещений.

Торговые объекты 1, 2, 3 категории - все торговые помещения с торговой площадью свыше 500 кв. м, а также соответствующие остальным условиям, установленным п. 2 ст. 10 Закона РК «О регулировании торговой деятельности».

Торговая площадь – площадь торгового объекта, занятая специальным оборудованием, предназначенная для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов с покупателями при продаже товаров, прохода покупателей.

Если налогоплательщик сдает в субаренду такие помещения или его части, то не имеет права на применение СНР для субъектов малого бизнеса.

Предпринимателей, осуществляющих деятельность на территории таких объектов (за исключением сдачи в субаренду), данные ограничения не касаются.

Не вправе применять СНР для субъектов малого бизнеса лица, осуществляющие деятельность двух или более налогоплательщиков в сфере предоставления гостиничных услуг на территории одной гостиницы или отдельно стоящего нежилого здания, в которых оказываются такие услуги.

Торговые объекты 1, 2, 3 категории - все торговые помещения с торговой площадью свыше 500 кв. м, а также соответствующие остальным условиям, установленным п. 2 ст. 10 Закона РК «О регулировании торговой деятельности».

Торговая площадь – площадь торгового объекта, занятая специальным оборудованием, предназначенная для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов с покупателями при продаже товаров, прохода покупателей.

Если налогоплательщик сдает в субаренду такие помещения или его части, то не имеет права на применение СНР для субъектов малого бизнеса.

Предпринимателей, осуществляющих деятельность на территории таких объектов (за исключением сдачи в субаренду), данные ограничения не касаются.

Не вправе применять СНР для субъектов малого бизнеса лица, осуществляющие деятельность двух или более налогоплательщиков в сфере предоставления гостиничных услуг на территории одной гостиницы или отдельно стоящего нежилого здания, в которых оказываются такие услуги.

СНР на основе патента

СНР на основе патента применяют ИП, которые:

Осуществляющие виды деятельности:

Налоговым периодом для применения СНР на основе патента является календарный год (п. 1 ст. 684 НК РК).

Не вправе применять СНР на основе патента ИП и юридические лица, оказывающие услуги на основании агентских договоров (соглашений) (п. 3 ст. 683 НК РК). Для целей НК РК под агентскими договорами (соглашениями) понимаются договоры (соглашения) гражданско-правового характера (ГПХ), заключенные в соответствии с законодательством РК, по которым одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны определенные действия от своего имени, но за счет другой стороны либо от имени и за счет другой стороны.

СНР на основе патента применяется не менее одного месяца в пределах одного налогового периода, если иное не предусмотрено п. 6 ст. 685 НК РК.

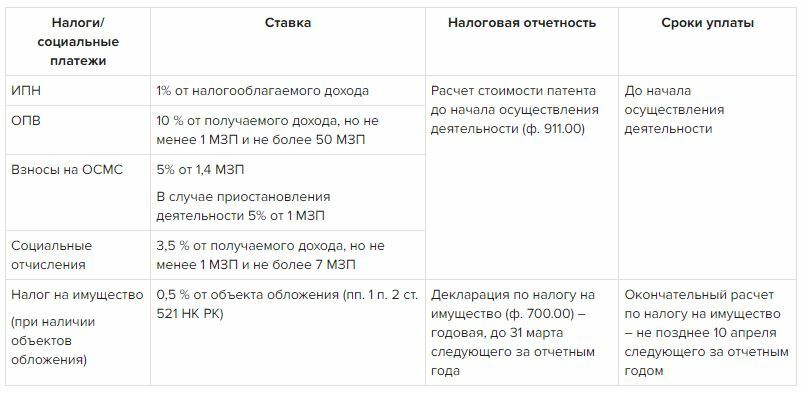

Для применения СНР на основе патента ИП представляет расчет стоимости патента (ф. 911.00).

Уплата налога и социальных платежей производится до представления расчета стоимости патента.

Расчет налогов и платежей при применении СНР на патенте: скачать.

- не используют труд работников;

- осуществляют деятельность в форме личного предпринимательства;

- предельный доход за налоговый период не превышает 3 528 МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года (в 2024 году – не более 13 025 376 тенге (3 528 × 3 692)).

Осуществляющие виды деятельности:

- штукатурные работы;

- столярные и плотницкие работы;

- работы по покрытию полов и облицовке стен;

- малярные и стекольные работы;

- деятельность такси;

- грузовые перевозки автомобильным транспортом;

- управление недвижимостью за вознаграждение или на договорной основе;

- деятельность в области фотографии;

- переводческое (устное и письменное) дело;

- сдача в имущественный наем (аренду);

- сдача в имущественный наем (аренду) транспортных средств;

- прокат и имущественный наем (аренда) развлекательного и спортивного инвентаря;

- прокат видеозаписей и дисков;

- прокат и имущественный наем (аренда) прочих предметов личного потребления и бытовых товаров;

- сдача в имущественный наем (аренду) сельскохозяйственной техники и оборудования;

- сдача в имущественный наем (аренду) офисных машин и оборудования, включая вычислительную технику;

- услуги в области спортивного образования и образования специалистов организации досуга;

- услуги образования в сфере культуры;

- услуги в области прочего образования;

- вспомогательные образовательные услуги;

- деятельность в области искусства;

- ремонт компьютеров и периферийного оборудования;

- ремонт коммуникационного оборудования;

- ремонт предметов личного потребления и бытовых товаров;

- парикмахерские услуги;

- маникюр и педикюр;

- ветеринарные услуги;

- услуги по обработке земельных участков;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги носильщиков на рынках, вокзалах;

- изготовление и ремонт музыкальных инструментов;

- выпас домашних животных (п. 1 ст. 685 НК РК).

Налоговым периодом для применения СНР на основе патента является календарный год (п. 1 ст. 684 НК РК).

Не вправе применять СНР на основе патента ИП и юридические лица, оказывающие услуги на основании агентских договоров (соглашений) (п. 3 ст. 683 НК РК). Для целей НК РК под агентскими договорами (соглашениями) понимаются договоры (соглашения) гражданско-правового характера (ГПХ), заключенные в соответствии с законодательством РК, по которым одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны определенные действия от своего имени, но за счет другой стороны либо от имени и за счет другой стороны.

СНР на основе патента применяется не менее одного месяца в пределах одного налогового периода, если иное не предусмотрено п. 6 ст. 685 НК РК.

Для применения СНР на основе патента ИП представляет расчет стоимости патента (ф. 911.00).

Уплата налога и социальных платежей производится до представления расчета стоимости патента.

Расчет налогов и платежей при применении СНР на патенте: скачать.

ВНИМАНИЕ

Документы, подтверждающие факт уплаты налога и социальных платежей, представляются вместе с расчетом стоимости патента.

Доход,, определяемый для исчисления ОПВ, ОПВР, СО, должен быть одинаковым.

При исчислении СО можно вычесть ОПВ с суммы дохода, определенного для исчисления СО.

При отсутствии дохода ИП вправе не уплачивать ОПВ и ОПВР, но может уплатить ОПВ и ОПВР с суммы 1 МЗП.

Если ИП рожден до 01.01.1975 года, то ОПВР он не платит.

Расчет стоимости патента ИП может представить в налоговый орган по месту нахождения или посредством веб-портала «электронное правительство»:

При исчислении СО можно вычесть ОПВ с суммы дохода, определенного для исчисления СО.

При отсутствии дохода ИП вправе не уплачивать ОПВ и ОПВР, но может уплатить ОПВ и ОПВР с суммы 1 МЗП.

Если ИП рожден до 01.01.1975 года, то ОПВР он не платит.

Расчет стоимости патента ИП может представить в налоговый орган по месту нахождения или посредством веб-портала «электронное правительство»:

Расчет стоимости патента при переходе с СНР на ОУР

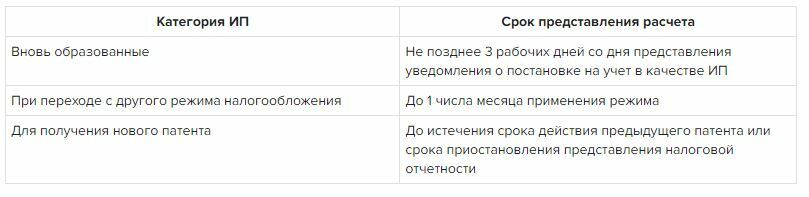

При переходе на СНР на основе патента с ОУР вновь образованные налогоплательщики представляют:

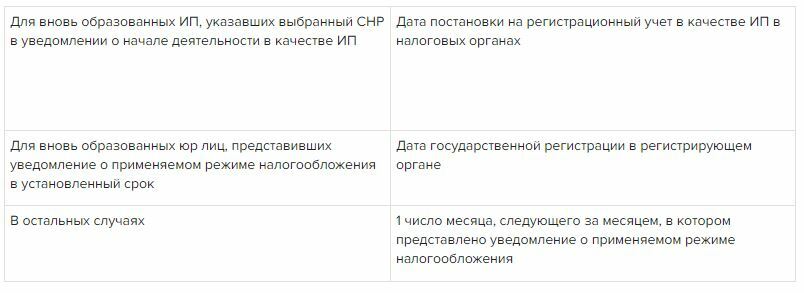

Датой начала применения выбранного СНР является:

- физические лица – уведомление, направляемое в соответствии со ст. 79 НК РК для постановки на регистрационный учет в качестве ИП;

- вновь образованные юрлица – уведомление о применяемом режиме налогообложения по форме, установленной уполномоченным органом, представляемом в налоговый орган не позднее 5 рабочих дней после государственной регистрации в органах юстиции.

Датой начала применения выбранного СНР является:

ВНИМАНИЕ

Если переход производится в связи с несоответствием применяемого режима налогообложения, то переход считается осуществленным с первого числа месяца, в котором возникло несоответствие в применении СНР.

СНР с использованием специального мобильного приложения (СМП)

СМП – мобильное приложение, разработанное уполномоченным органом для целей применения упрощенного порядка исполнения налоговых обязательств и обязательств по социальным платежам при применении СНР.

СМП позволяет в упрощенном порядке:

Порядок применения СНР с СМП определен ст. 686-1, 686-2, 686-3 НК РК.

СНР с использованием СМП вправе применять ИП, которые, помимо соответствия условиям, установленным для субъектов малого бизнеса (ст. 683 НК РК):

1) не используют труд работников;

2) осуществляют деятельность в форме личного предпринимательства;

3) осуществляют один или несколько из следующих видов деятельности:

4) не являются плательщиками НДС, указанными в пп. 1) п. 1 ст. 367 НК РК.

Доход за налоговый период для СМП не должен превышать 3 528-кратный размер МРП (в 2024 году – 13 025 376 тенге), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Электронные документы удостоверяются с помощью ЭЦП.

При расчетах между покупателем и продавцом мобильное приложение формирует чек.

Не нужно приобретать отдельно ККМ.

С 1 января 2024 года чек СМП должен содержать:

*Категория товара – группа товаров, объединенных по функциональному значению.

Чек СМП налогоплательщик передает клиенту, в том числе на электронную почту.

Приложение самостоятельно формирует реестр доходов налогоплательщика на основании чеков.

Датой начала применения СНР с СМП считается дата выбора СНР с использованием специального мобильного приложения.

При переходе с СНР с СМП на другие СНР или ОУР датой окончания режима является последнее число месяца, в котором представлено соответствующее уведомление о применяемом режиме налогообложения.

Исчисление суммы ИПН производится путем применения ставки в размере 1 % к объекту налогообложения.

Исчисление социальных платежей производится в соответствии с Социальным кодексом.

Исчисление суммы ИПН и социальных платежей производится специальным мобильным приложением ежемесячно не позднее 15-го числа месяца, следующего за отчетным.

ИПН и социальные платежи подлежат уплате не позднее 25-го числа месяца, следующего за отчетным.

СМП позволяет в упрощенном порядке:

- уплачивать ИПН;

- уплачивать социальные платежи;

- вставать на учет в качестве ИП;

- сниматься с регистрационного учета в качестве ИП.

Порядок применения СНР с СМП определен ст. 686-1, 686-2, 686-3 НК РК.

СНР с использованием СМП вправе применять ИП, которые, помимо соответствия условиям, установленным для субъектов малого бизнеса (ст. 683 НК РК):

1) не используют труд работников;

2) осуществляют деятельность в форме личного предпринимательства;

3) осуществляют один или несколько из следующих видов деятельности:

- штукатурные работы;

- столярные и плотницкие работы;

- работы по покрытию полов и облицовке стен;

- малярные и стекольные работы;

- деятельность такси;

- грузовые перевозки автомобильным транспортом;

- управление недвижимостью за вознаграждение или на договорной основе;

- деятельность в области фотографии;

- переводческое (устное и письменное) дело;

- сдача в имущественный наем (аренду);

- сдача в имущественный наем (аренду) транспортных средств;

- прокат и имущественный наем (аренда) развлекательного и спортивного инвентаря;

- прокат видеозаписей и дисков;

- прокат и имущественный наем (аренда) прочих предметов личного потребления и бытовых товаров;

- сдача в имущественный наем (аренду) сельскохозяйственной техники и оборудования;

- сдача в имущественный наем (аренду) офисных машин и оборудования, включая вычислительную технику;

- услуги в области спортивного образования и образования специалистов организации досуга;

- услуги образования в сфере культуры;

- услуги в области прочего образования;

- вспомогательные образовательные услуги;

- деятельность в области искусства;

- ремонт компьютеров и периферийного оборудования;

- ремонт коммуникационного оборудования;

- ремонт предметов личного потребления и бытовых товаров;

- парикмахерские услуги;

- маникюр и педикюр;

- ветеринарные услуги;

- услуги по обработке земельных участков;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги носильщиков на рынках, вокзалах;

- изготовление и ремонт музыкальных инструментов;

- выпас домашних животных;

- курьерская доставка, за исключением услуг по доставке почтовых отправлений;

4) не являются плательщиками НДС, указанными в пп. 1) п. 1 ст. 367 НК РК.

Доход за налоговый период для СМП не должен превышать 3 528-кратный размер МРП (в 2024 году – 13 025 376 тенге), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Электронные документы удостоверяются с помощью ЭЦП.

При расчетах между покупателем и продавцом мобильное приложение формирует чек.

Не нужно приобретать отдельно ККМ.

С 1 января 2024 года чек СМП должен содержать:

- наименование налогоплательщика;

- идентификационный номер налогоплательщика;

- порядковый номер чека СМП;

- наименование лица (юридического лица, ИП), для которого выполнены работы, оказаны услуги, его идентификационный номер (заполняется по требованию ИП, юридического лица, для которых выполнены работы, оказаны услуги, для целей подтверждения вычетов на определенные расходы);

- дату и время совершения оплаты за реализуемую категорию товара, выполненные работы, оказанные услуги;

- стоимость реализуемой категории товара*, выполненных работ, оказанных услуг (за единицу измерения);

- наименование реализуемой категории товара, выполненных работ, оказанных услуг;

- объем реализуемых категорий товаров, выполненных работ, оказанных услуг (в единицах их измерения);

- общую стоимость реализуемых категорий товаров, выполненных работ, оказанных услуг;

- штриховой код, содержащий в кодированном виде информацию о чеке СМП.

*Категория товара – группа товаров, объединенных по функциональному значению.

Чек СМП налогоплательщик передает клиенту, в том числе на электронную почту.

Приложение самостоятельно формирует реестр доходов налогоплательщика на основании чеков.

Датой начала применения СНР с СМП считается дата выбора СНР с использованием специального мобильного приложения.

При переходе с СНР с СМП на другие СНР или ОУР датой окончания режима является последнее число месяца, в котором представлено соответствующее уведомление о применяемом режиме налогообложения.

Исчисление суммы ИПН производится путем применения ставки в размере 1 % к объекту налогообложения.

Исчисление социальных платежей производится в соответствии с Социальным кодексом.

Исчисление суммы ИПН и социальных платежей производится специальным мобильным приложением ежемесячно не позднее 15-го числа месяца, следующего за отчетным.

ИПН и социальные платежи подлежат уплате не позднее 25-го числа месяца, следующего за отчетным.

СНР на основе упрощенной декларации

Данный режим могут применять и ИП, и ТОО, причем ИП могут нанимать работников, как и юрлица.

Условия применения СНР на основе упрощенной декларации:

В данный доход (88 748 296 тенге) не включаются доходы в пределах 70 048 МРП (258 617 216 тг. в 2024 г.), полученные ИП путем безналичных расчетов с обязательным применением трехкомпонентной интегрированной системы (ТИС).

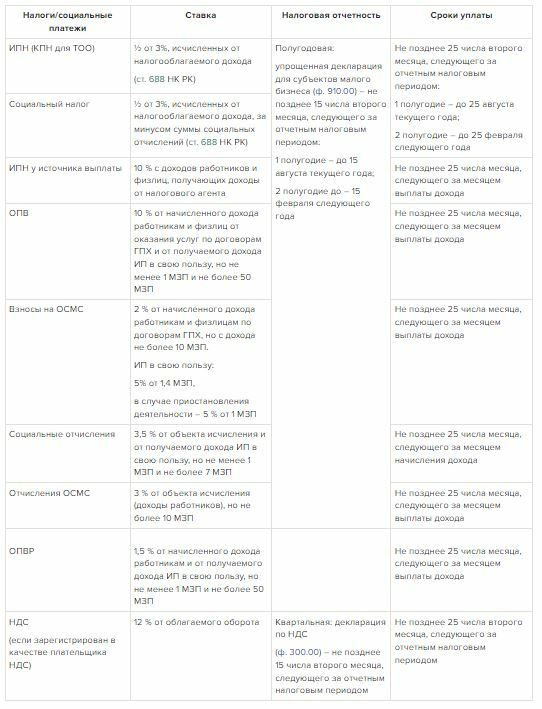

Исчисление налога производится от полученного за налоговый период дохода по ставке 3 % (ст. 687 НК РК).

Сумма налогов (подоходного и социального) подлежит корректировке в сторону уменьшения на сумму в размере 1,5 % от суммы налога за каждого работника, исходя из среднесписочной численности работников, если среднемесячная заработная плата работников по итогам отчетного периода составила у ИП не менее 23 МРП, юрлиц – не менее 29 МРП, установленного законом о республиканском бюджете и действующего на первое число налогового периода.

Условия применения СНР на основе упрощенной декларации:

- предельный доход за налоговый период дли ИП на «упрощенке» не должен превышать 24 038 МРП (в 2024 году – 88 748 296 тенге (24 038 × 3 692));

- среднесписочная численность работников за налоговый период не превышает 30 человек;

- налоговый период – полугодие.

В данный доход (88 748 296 тенге) не включаются доходы в пределах 70 048 МРП (258 617 216 тг. в 2024 г.), полученные ИП путем безналичных расчетов с обязательным применением трехкомпонентной интегрированной системы (ТИС).

Исчисление налога производится от полученного за налоговый период дохода по ставке 3 % (ст. 687 НК РК).

- Налог = налогооблагаемый доход × 3 %;

- ИПН (КПН) = 1/2 налога;

- СН = 1/2 налога – СО.

Сумма налогов (подоходного и социального) подлежит корректировке в сторону уменьшения на сумму в размере 1,5 % от суммы налога за каждого работника, исходя из среднесписочной численности работников, если среднемесячная заработная плата работников по итогам отчетного периода составила у ИП не менее 23 МРП, юрлиц – не менее 29 МРП, установленного законом о республиканском бюджете и действующего на первое число налогового периода.

СИТУАЦИЯ

Относится ли к доходам предприятия на «упрощенке» аванс, полученный от покупателя за поставку товаров?

Сумма полученного аванса не признается доходом и не включается в налогооблагаемый доход до момента фактической реализации.

Порядок определения доходов ИП в данном случае определен положениями главы 24 НК РК. Согласно ст. 201 НК РК доходы – увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов ИЛИ уменьшения обязательств, которые приводят к увеличению капитала, отличному от увеличения, связанного с взносами лица, участвующего в капитале.

В соответствии с п. 1 ст. 92 НК РК, если иное не установлено НК РК, налогоплательщик (налоговый агент) осуществляет ведение налогового учета в тенге по методу начисления в порядке и на условиях, установленных НК РК. Метод начисления является методом учета, согласно которому результаты операций и прочих событий признаются по факту их совершения, в том числе со дня выполнения работ, предоставления услуг, отгрузки и передачи товаров покупателю или его доверенному лицу с целью реализации или оприходования имущества, а не со дня получения или выплаты денег или их эквивалента (п. 2 ст. 192 НК РК).

СИТУАЦИЯ

Должен ли ИП на «упрощенке» выписывать накладные

Должен ли ИП на упрощенном режиме налогообложения выписывать накладные на отпуск товаров на строну?

ИП вправе не осуществлять ведение бухгалтерского учета (кроме составления и хранения первичных документов) и составление финансовой отчетности при соответствии одновременно следующим условиям (п. 2 ст. 2 Закона о бухгалтерском учете):

1) применяют в соответствии с налоговым законодательством РК СНР для субъектов малого бизнеса;

2) не состоят на регистрационном учете по НДС;

3) не являются субъектами естественных монополий.

При несоответствии одному из условий, указанных в настоящем пункте, ИП обязан осуществлять ведение бухгалтерского учета и составление финансовой отчетности с месяца, следующего за месяцем, в котором возникло такое несоответствие.

Таким образом, ИП на упрощенном режиме вправе не вести бухгалтерский учет, но составлять и хранить первичную документацию обязан.

Согласно п. 32 Приказа Министра финансов Республики Казахстан от 31 марта 2015 года № 241 «Об утверждении Правил ведения бухгалтерского учета» для учета реализации запасов применяется накладная на отпуск запасов на сторону, форма которой утверждена Приказом 562.

Составление (оформление) накладной на отпуск запасов на сторону не требуется в случае оформления сопроводительной накладной на товары в информационной системе электронных счетов-фактур КГД МФ РК.

При розничной торговле с использованием ККМ вместо накладной на отпуск запасов выдается чек ККМ либо товарный чек (в случае технической неисправности ККМ или отсутствия электроэнергии).

Таким образом, в случаях, перечисленных выше, ИП обязан оформлять накладную на отпуск запасов на сторону, форма которой утверждена Приказом 562.

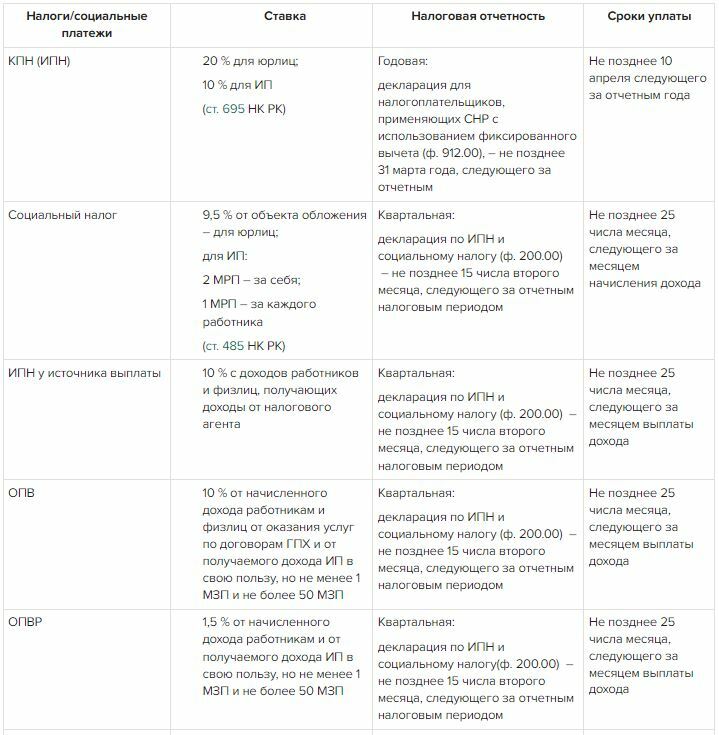

Налоги и социальные платежи на основе упрощенной декларации

Расчет налогов и платежей при применении СНР на основе упрощенной декларации:

Иные формы налоговой отчетности представляются при наличии объектов обложения в соответствии со ст. 208 НК РК.

ВНИМАНИЕ

Налогоплательщики, применяющие СНР на основе упрощенной декларации, не представляют декларацию по ИПН (ф. 200.00).

СНР на основе фиксированного вычета

Для применения данного режима налогоплательщики, помимо перечисленных условий для применения СНР, могут получить максимальный доход за налоговый период, который не превышает 144 184-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года (в 2024 году – 532 327 328 тенге (144 184 × 3 692)).

Среднесписочная численность работников у такого налогоплательщика за налоговый период не превышает 50 человек.

Действие режима распространяется на налогоплательщиков, являющимися агентами по агентским договорам.

Налогооблагаемый доход в данном случае определяется как разница между доходом с учетом корректировок, предусмотренных п. 4 ст. 691 НК РК, и вычетами, предусмотренными параграфом 4.

Для применения данного режима налогоплательщики, помимо перечисленных условий для применения СНР, могут получить максимальный доход за налоговый период, который не превышает 144 184-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года (в 2024 году – 532 327 328 тенге (144 184 × 3 692)).

Среднесписочная численность работников у такого налогоплательщика за налоговый период не превышает 50 человек.

Действие режима распространяется на налогоплательщиков, являющимися агентами по агентским договорам.

Налогооблагаемый доход в данном случае определяется как разница между доходом с учетом корректировок, предусмотренных п. 4 ст. 691 НК РК, и вычетами, предусмотренными параграфом 4.

ВНИМАНИЕ

Порядок отнесения на вычеты расходов в целях определения налогооблагаемого дохода определен ст. 692 НК РК.

Не все виды доходов, включаемые в СГД при применении ОУР, учитываются при определении налогооблагаемого дохода в случае применения СНР с использованием фиксированного вычета. Однако налогоплательщик может применить дополнительный вычет в размере 30 % от суммы дохода, определенного с учетом корректировок, предусмотренных п. 4 ст. 691 НК РК.

При этом должно соблюдаться условие, что общая сумма расходов, относимых на вычеты, с учетом фиксированного вычета не должна превышать 70 % от суммы полученного дохода с учетом корректировок.

При применении данного режима возможно уменьшение налогооблагаемого дохода, предусмотренное ст. 694 НК РК.

НОД =

доход с учетом корректировок

минус

расходы, подлежащие отнесению на вычет,

минус

фиксированный вычет

минус

уменьшение налогооблагаемого дохода.

КПН =

налогооблагаемый доход × 20 %

минус

сумма КПН, на которую осуществляется зачет в соответствии со ст. 303 НК РК,

минус

сумма КПН, удержанного в налоговом периоде у источника выплаты с дохода в виде выигрыша, на которую осуществляется уменьшение в соответствии с п. 2 ст. 302 НК РК,

минус

сумма КПН, удержанного у источника выплаты с дохода в виде вознаграждения, дивидендов, перенесенная из предыдущих налоговых периодов в соответствии с п. 3 ст. 302 НК РК,

минус

сумма КПН, удержанного в налоговом периоде у источника выплаты с дохода в виде вознаграждения, дивидендов, на которую осуществляется уменьшение в соответствии с п. 2 ст. 302 НК РК.

ИПН (для ИП) = НОД × 10 %.

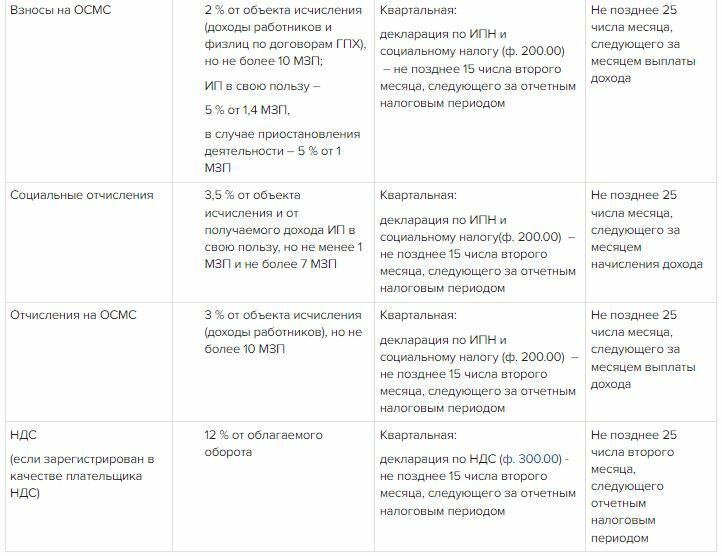

Расчет налогов и платежей при применении СНР с использованием фиксированного вычета:

При этом должно соблюдаться условие, что общая сумма расходов, относимых на вычеты, с учетом фиксированного вычета не должна превышать 70 % от суммы полученного дохода с учетом корректировок.

При применении данного режима возможно уменьшение налогооблагаемого дохода, предусмотренное ст. 694 НК РК.

НОД =

доход с учетом корректировок

минус

расходы, подлежащие отнесению на вычет,

минус

фиксированный вычет

минус

уменьшение налогооблагаемого дохода.

КПН =

налогооблагаемый доход × 20 %

минус

сумма КПН, на которую осуществляется зачет в соответствии со ст. 303 НК РК,

минус

сумма КПН, удержанного в налоговом периоде у источника выплаты с дохода в виде выигрыша, на которую осуществляется уменьшение в соответствии с п. 2 ст. 302 НК РК,

минус

сумма КПН, удержанного у источника выплаты с дохода в виде вознаграждения, дивидендов, перенесенная из предыдущих налоговых периодов в соответствии с п. 3 ст. 302 НК РК,

минус

сумма КПН, удержанного в налоговом периоде у источника выплаты с дохода в виде вознаграждения, дивидендов, на которую осуществляется уменьшение в соответствии с п. 2 ст. 302 НК РК.

ИПН (для ИП) = НОД × 10 %.

Расчет налогов и платежей при применении СНР с использованием фиксированного вычета:

Налоговую отчетность по прочим видам налогов налогоплательщики представляют при наличии объектов обложения.

СНР розничного налога

СНР розничного налога предусматривает особый порядок исчисления КПН или ИПН, за исключением налогов, удерживаемых у источника выплаты. В соответствии со ст. 696-3 НК РК, объектом обложения является налогооблагаемый доход без осуществления вычетов, который определяется в соответствии с разделом 7 и 8 НК РК.

Существуют ограничения в видах деятельности для СНР розничного налога (364 вида с 22.01.2024 г.).

Данный налоговый режим могут применить не все, а отдельные категории налогоплательщиков.

Применять СНР розничного налога могут налогоплательщики при условии, если:

Существуют ограничения в видах деятельности для СНР розничного налога (364 вида с 22.01.2024 г.).

Данный налоговый режим могут применить не все, а отдельные категории налогоплательщиков.

Применять СНР розничного налога могут налогоплательщики при условии, если:

ВНИМАНИЕ

СНР розничного налога не могут применять:

- юридические лица, у которых учредитель или участник одновременно является учредителем или участником другого юридического лица, применяющего любой СНР.

Перечень утвержден Постановлением Правительства РК от 29 декабря 2023 года № 1240 и включает в себя 364 видов деятельности, ориентированных на реализацию товаров и оказание услуг в основном для физических лиц (розничная торговля, ремонт автомобилей, одежды и мебели, столярные, малярные и штукатурные работы, деятельность по перевозке пассажиров, а также в области общественного питания и т. д.)

ВНИМАНИЕ

Постановление № 1240 вводится в действие с 21 января 2024 года.

При этом Перечень видов деятельности для целей применения СНР розничного налога, утвержденный Постановлением Правительства РК от 17 ноября 2022 года № 912, утратит силу.

СНР розничного налога предусматривает особый порядок исчисления КПН или ИПН, за исключением налогов, удерживаемых у источника выплаты (п. 3 ст. 696-3 НК РК).

При этом исчисление КПН или ИПН, за исключением налогов, удерживаемых у источника выплаты, при применении СНР розничного налога производится налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере:

Местные представительные органы имеют право понижать размер ставки, установленной абзацем вторым п. 4 настоящей статьи, не более чем на 50 % в зависимости от вида деятельности и места нахождения объекта.

Иными словами, розничный налог вправе применять юридические лица и ИП в случае применения одного или нескольких видов деятельности из указанного Перечня. Он уплачивается по ставкам: 4 % – при продаже физлицам и лицам, которые не осуществляют вычеты, и 8 % – для сделок с юрлицами и ИП, которые осуществляют вычеты при исчислении КПН (ИПН). Маслихаты наделены правом по снижению ставки розничного налога, но не более чем на 50 %, для услуг и товаров, реализуемых физическим лицам и лицам, которые не осуществляют вычеты.

В соответствии с изменениями, внесенными в ст. 412 НК РК, налогоплательщики, применяющие СНР розничного налога, обязаны с 21 мая 2023 года при совершении оборота по реализации товаров, работ, услуг выписывать по требованию покупателя счет-фактуру в целях соблюдения положений п. 3-2 ст. 242 НК РК (пп. 11) п. Закона РК от 20 марта 2023 года № 213-VII.).

При этом исчисление КПН или ИПН, за исключением налогов, удерживаемых у источника выплаты, при применении СНР розничного налога производится налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере:

- 4 % – по доходам, полученным (подлежащим получению) за налоговый период в РК и за ее пределами, если иное не предусмотрено абзацем третьим настоящего пункта;

- 8 % – по доходам, полученным от реализации товаров, выполнения работ, оказания услуг налогоплательщикам, которые применяют нормы п. 3-2 ст. 242 НК РК по отнесению сумм расходов на вычеты для исчисления КПН или ИПН.

Местные представительные органы имеют право понижать размер ставки, установленной абзацем вторым п. 4 настоящей статьи, не более чем на 50 % в зависимости от вида деятельности и места нахождения объекта.

Иными словами, розничный налог вправе применять юридические лица и ИП в случае применения одного или нескольких видов деятельности из указанного Перечня. Он уплачивается по ставкам: 4 % – при продаже физлицам и лицам, которые не осуществляют вычеты, и 8 % – для сделок с юрлицами и ИП, которые осуществляют вычеты при исчислении КПН (ИПН). Маслихаты наделены правом по снижению ставки розничного налога, но не более чем на 50 %, для услуг и товаров, реализуемых физическим лицам и лицам, которые не осуществляют вычеты.

В соответствии с изменениями, внесенными в ст. 412 НК РК, налогоплательщики, применяющие СНР розничного налога, обязаны с 21 мая 2023 года при совершении оборота по реализации товаров, работ, услуг выписывать по требованию покупателя счет-фактуру в целях соблюдения положений п. 3-2 ст. 242 НК РК (пп. 11) п. Закона РК от 20 марта 2023 года № 213-VII.).

СОВЕТ

При применении СНР розничного налога налогоплательщики не являются плательщикам НДС и социального налога.

Поэтому при переходе на данный режим плательщик НДС подает заявление о снятии с учета по НДС и представляет ликвидационную декларацию по НДС.

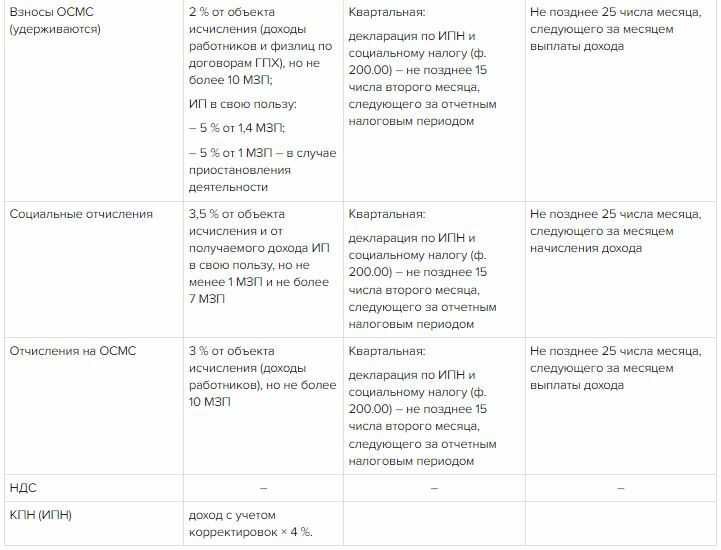

Расчет налогов и платежей при применении СНР с использованием розничного налога:

Налоговым периодом для применения СНР розничного налога является календарный квартал.

Декларации для налогоплательщиков, применяющих СНР розничного налога (ф. 913.00), представляются в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

Уплата в бюджет налогов, указанных в декларации для налогоплательщиков, применяющих СНР розничного налога, производится не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Порядок перехода на СНР розничного налога:

Выписка ЭСФ обязательна при применении СНР розничного налога при отсутствии чека ККМ.

С 21 мая 2023 года в соответствии с изменениями, внесенными в ст. 412 НК РК, налогоплательщики, применяющие СНР розничного налога, обязаны при совершении оборота по реализации товаров, работ, услуг выписывать по требованию покупателя счет-фактуру в целях соблюдения положений п. 3-2 ст. 242 НК РК.

Выписка счета-фактуры не требуется (в том числе при применении СНР розничного налога) в случаях реализации товаров, работ, услуг, расчеты за которые осуществляются:

На СНР розничного налога можно применять единый платеж (глава 89-1 НК РК.)

Декларации для налогоплательщиков, применяющих СНР розничного налога (ф. 913.00), представляются в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

Уплата в бюджет налогов, указанных в декларации для налогоплательщиков, применяющих СНР розничного налога, производится не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Порядок перехода на СНР розничного налога:

- подать заявление о снятии с учета по НДС не позднее 5 рабочих дней до начала применения данного режима и представить ликвидационную декларацию по НДС;

- подать уведомление о переходе на данный режим через сайты «электронное правительство» или «Кабинет налогоплательщика».

Выписка ЭСФ обязательна при применении СНР розничного налога при отсутствии чека ККМ.

С 21 мая 2023 года в соответствии с изменениями, внесенными в ст. 412 НК РК, налогоплательщики, применяющие СНР розничного налога, обязаны при совершении оборота по реализации товаров, работ, услуг выписывать по требованию покупателя счет-фактуру в целях соблюдения положений п. 3-2 ст. 242 НК РК.

Выписка счета-фактуры не требуется (в том числе при применении СНР розничного налога) в случаях реализации товаров, работ, услуг, расчеты за которые осуществляются:

- наличными деньгами с представлением покупателю чека контрольно-кассовой машины и (или) через терминалы оплаты услуг;

- с применением оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек;

- с представлением покупателю товаров, работ, услуг чека специального мобильного приложения, содержащего идентификационный номер такого покупателя товаров, работ, услуг.

На СНР розничного налога можно применять единый платеж (глава 89-1 НК РК.)

СНР для производителей сельскохозяйственной продукции

Производителями сельскохозяйственной продукции признаются юрлица, крестьянские или фермерские хозяйства, осуществляющие деятельность по производству и реализации следующей сельскохозяйственной продукции:

Сельхозпроизводитель (ТОО или ИП) по деятельности, на которую распространяется действие таких налоговых режимов, и при соответствии условиям их применения, установленным НК РК, вправе самостоятельно выбрать один из следующих режимов налогообложения:

- продукции растениеводства;

- продукции животноводства;

- продукции птицеводства;

- продукции пчеловодства;

- продукции аквакультуры (рыбоводства) (ст. 697 НК РК).

Сельхозпроизводитель (ТОО или ИП) по деятельности, на которую распространяется действие таких налоговых режимов, и при соответствии условиям их применения, установленным НК РК, вправе самостоятельно выбрать один из следующих режимов налогообложения:

- СНР для производителей сельскохозяйственной продукции и сельскохозяйственных кооперативов

- СНР для субъектов малого бизнеса на основе упрощенной декларации или с использованием фиксированного вычета.

ВНИМАНИЕ

СНР для сельхозпроизводителей не могут применять иностранные юридические лица, иностранцы и лица без гражданства.

Выбранный режим должен применяться налогоплательщиком при условии соответствия для его применения не менее календарного года.

При применении данных режимов налогоплательщики ведут раздельный учет доходов и расходов, имущества в случае осуществления ими видов деятельности, на которые не распространяется действие таких налоговых режимов, а также производят исчисление и уплату соответствующих налогов и платежей в бюджет по указанным видам деятельности в общеустановленном порядке.

Данный СНР применяют крестьянские или фермерские хозяйства, не являющиеся плательщиками НДС, при наличии на территории РК земельных участков на правах частной собственности и (или) землепользования (включая право вторичного землепользования).

Ст. 702 НК РК определены критерии для применения данного режима налогообложения.

Крестьянское или фермерское хозяйство (ИП) исполняют налоговые обязательства в особом порядке, исчисляя и уплачивая единый земельный налог.

Режим распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции и ее реализации, переработке сельскохозяйственной продукции собственного производства, реализации продуктов...

Ст. 702 НК РК определены критерии для применения данного режима налогообложения.

Крестьянское или фермерское хозяйство (ИП) исполняют налоговые обязательства в особом порядке, исчисляя и уплачивая единый земельный налог.

Режим распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции и ее реализации, переработке сельскохозяйственной продукции собственного производства, реализации продуктов...