Как вести учет аренды

Данный материал будет интересен как арендаторам, так и арендодателям, независимо от того, какие Стандарты финансовой отчетности они применяют. Рекомендация поможет избежать ошибок при определении вида аренды и правильно отразить в налоговой отчетности. На ситуациях из практики рассмотрим учет арендных отношений у арендатора и арендодателя по трем стандартам – НСФО, МСФО для МСБ, МСФО.

Аренда

это договор, согласно которому арендодатель передает арендатору право на использование актива в течение согласованного периода времени в обмен на платеж.

Аренда может двух видов:

Аренда может двух видов:

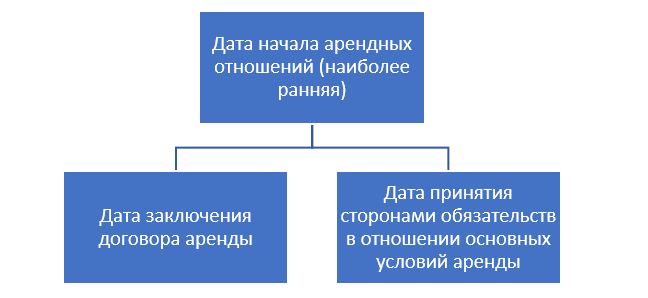

Классификация аренды производится на дату начала арендных отношений:

Операционная аренда не приводит к передаче всех выгод и рисков при передаче имущества в пользование.

По договору операционной аренды арендатор и арендодатель признают арендные платежи в составе прибыли или убытка на протяжении срока аренды.

Классификация аренды производится на дату начала арендных отношений.

По состоянию на дату начала арендных отношений:

аренда классифицируется как операционная или финансовая;

в случае финансовой аренды определяются суммы, подлежащие признанию на начало срока аренды.

При применении НСФО аренда признается как финансовый лизинг при соблюдении требований Закона РК «О финансовом лизинге» от 05.07. 2000 г. № 78-I:

Финансовый лизинг (финансовая аренда) – вид инвестиционной деятельности, при которой лизингодатель обязуется передать приобретенный в собственность у продавца и обусловленный договором лизинга предмет лизинга лизингополучателю за определенную плату и на определенных условиях во временное владение и пользование на срок не менее трех лет для предпринимательских целей.

Такая аренда должна соответствовать одному или нескольким условиям

1) передача предмета лизинга в собственность лизингополучателю и (или) предоставление права лизингополучателю на приобретение предмета лизинга по фиксированной цене определены договором лизинга;

2) срок лизинга превышает 75 % срока полезной службы предмета лизинга;

3) текущая (дисконтированная) стоимость лизинговых платежей за весь срок лизинга превышает 90 % стоимости передаваемого предмета лизинга.

В остальных случаях аренда признается операционной.

По договору операционной аренды арендатор и арендодатель признают арендные платежи в составе прибыли или убытка на протяжении срока аренды.

Классификация аренды производится на дату начала арендных отношений.

По состоянию на дату начала арендных отношений:

аренда классифицируется как операционная или финансовая;

в случае финансовой аренды определяются суммы, подлежащие признанию на начало срока аренды.

При применении НСФО аренда признается как финансовый лизинг при соблюдении требований Закона РК «О финансовом лизинге» от 05.07. 2000 г. № 78-I:

Финансовый лизинг (финансовая аренда) – вид инвестиционной деятельности, при которой лизингодатель обязуется передать приобретенный в собственность у продавца и обусловленный договором лизинга предмет лизинга лизингополучателю за определенную плату и на определенных условиях во временное владение и пользование на срок не менее трех лет для предпринимательских целей.

Такая аренда должна соответствовать одному или нескольким условиям

1) передача предмета лизинга в собственность лизингополучателю и (или) предоставление права лизингополучателю на приобретение предмета лизинга по фиксированной цене определены договором лизинга;

2) срок лизинга превышает 75 % срока полезной службы предмета лизинга;

3) текущая (дисконтированная) стоимость лизинговых платежей за весь срок лизинга превышает 90 % стоимости передаваемого предмета лизинга.

В остальных случаях аренда признается операционной.

Учет арендных отношений у арендатора

Компания может вести учет по НСФО, МСФО для МСБ или МСФО.

Учет у арендатора по НСФО

Согласно НСФО, аренда подразделяется на два основных вида:

финансовый лизинг в соответствии с требованиями Закона РК «О финансовом лизинге»;

операционная (текущая) аренда.

Рассмотрим учет арендных отношений у арендатора по НСФО на практической ситуации:

Ситуация

Учет аренды у арендатора по НСФО

Компания «Альфа» заключила договор аренды офисного помещения на год с возможностью дальнейшей пролонгации. Месячная арендная плата составляет 224 000 тенге. Компания осуществляет учет в соответствии с НСФО. В период ремонта офис не использовался. Работники были переведены на удаленный режим работы.

В данном случае аренда рассматривается как операционная аренда.

В учете арендатора при применении НСФО расходы по операционной аренде признаются в составе расходов периода и относятся на вычеты (ст. 242 НК РК) на основании подписанных актов выписанных работ арендодателем.

В декларации по КПН (ф. 100.00) стоимость арендной платы будет отражена в строке 100.00.019 III Н.

Проведенный ремонт арендуемого на условиях операционной аренды актива и другие последующие расходы признаются расходами периода и будут отнесены на вычеты в том периоде, в котором они были понесены (ст. 272 НК РК).

финансовый лизинг в соответствии с требованиями Закона РК «О финансовом лизинге»;

операционная (текущая) аренда.

Рассмотрим учет арендных отношений у арендатора по НСФО на практической ситуации:

Ситуация

Учет аренды у арендатора по НСФО

Компания «Альфа» заключила договор аренды офисного помещения на год с возможностью дальнейшей пролонгации. Месячная арендная плата составляет 224 000 тенге. Компания осуществляет учет в соответствии с НСФО. В период ремонта офис не использовался. Работники были переведены на удаленный режим работы.

В данном случае аренда рассматривается как операционная аренда.

В учете арендатора при применении НСФО расходы по операционной аренде признаются в составе расходов периода и относятся на вычеты (ст. 242 НК РК) на основании подписанных актов выписанных работ арендодателем.

В декларации по КПН (ф. 100.00) стоимость арендной платы будет отражена в строке 100.00.019 III Н.

Проведенный ремонт арендуемого на условиях операционной аренды актива и другие последующие расходы признаются расходами периода и будут отнесены на вычеты в том периоде, в котором они были понесены (ст. 272 НК РК).

Учет у арендатора по МСФ для МСБ

При применении МСФО для МСБ подход к учету операционной аренды аналогичен учету аренды по НСФО.

Финансовая аренда рассматривается арендатором как покупка актива в кредит. На дату начала срока аренды арендатор признает права и обязательства, возникающие в результате аренды, в суммах, равных справедливой стоимости арендуемого актива, являющегося предметом аренды, или приведенной стоимости минимальных арендных платежей, если эта сумма ниже.

Рассмотрим учет финансовой аренды у арендатора по МСФ для МСБ.

Финансовая аренда рассматривается арендатором как покупка актива в кредит. На дату начала срока аренды арендатор признает права и обязательства, возникающие в результате аренды, в суммах, равных справедливой стоимости арендуемого актива, являющегося предметом аренды, или приведенной стоимости минимальных арендных платежей, если эта сумма ниже.

Рассмотрим учет финансовой аренды у арендатора по МСФ для МСБ.

2 шаг. Выгрузка сведений из ЕИС в Парус . Подробнее в видеоинструкции.