Как рассчитать и уплатить НДС за нерезидента

Ошибки в расчетах с партнерами-нерезидентами грозят компании штрафом в размере 20 % от сделки. В новой рекомендации – готовые решения: как законно не платить налоги, а когда из-за действий бухгалтерии начисление штрафа не избежать

НДС за нерезидента

Облагаемый оборот является объектом обложения НДС (ст. 368 НК РК). При этом облагаемым импортом является в том числе оборот, совершаемый плательщиком НДС при приобретении работ, услуг от нерезидента (пп. 2) п. 1 ст. 369 НК РК).

Таким образом, НДС за нерезидента возникает при наличии у компании-плательщика НДС оборотов, совершаемых при приобретении работ, услуг от нерезидента.

Выполненные работы, оказанные услуги нерезидентом на возмездной основе, местом реализации которых признается РК, при приобретении их плательщиком НДС являются оборотом, который подлежит обложению НДС за нерезидента. Из чего следует, что важным критерием для определения, облагаются ли НДС те или иные выполненные работы, оказанные услуги нерезидентом, является место реализации таких работ, услуг (п. 1 ст. 373 НК РК).

Определение места реализации работ, услуг

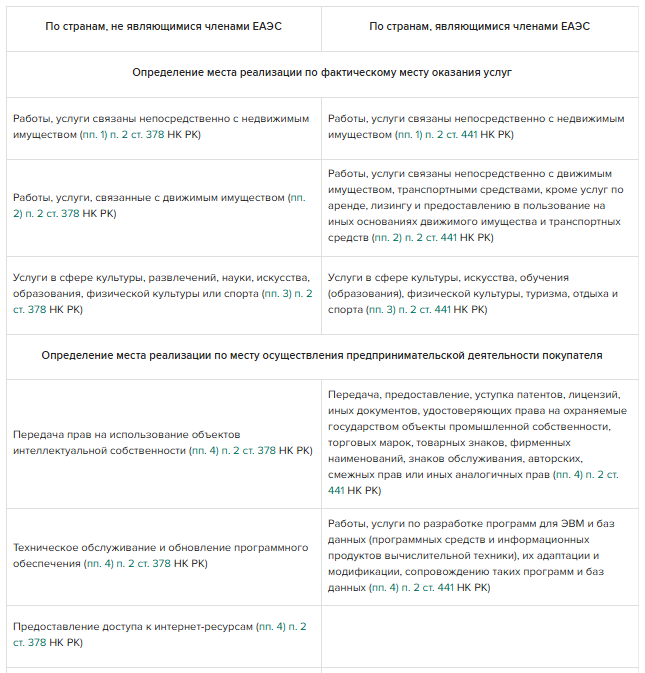

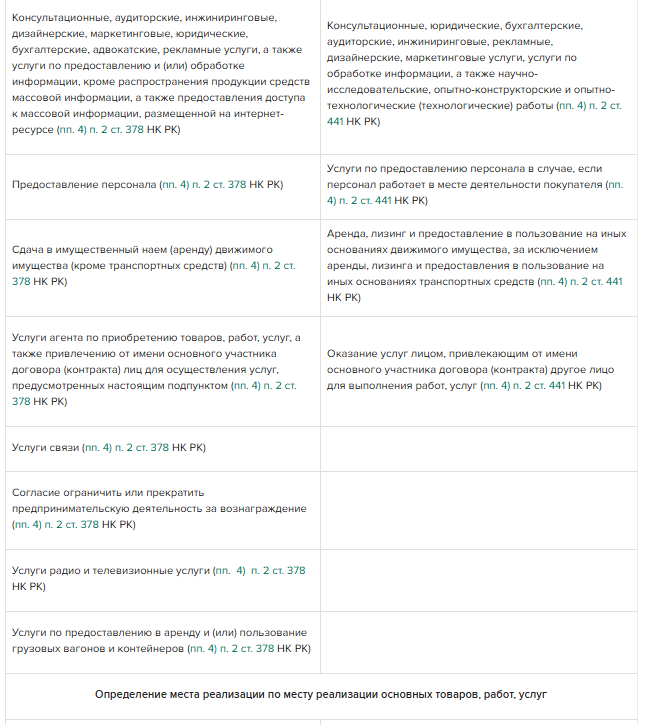

Место реализации работ, услуг определяется в соответствии со ст. 378 НК РК, а в государствах-членах ЕАЭС – в соответствии со ст. 441 НК РК.

Место реализации услуг определяется по следующим принципам:

Рабиям Серикбаева

Эксперт ЭС «ACTUALIS: Главбух», генеральный директор ТОО «ФИНЭКС», аудитор РК, Профессиональный бухгалтер РК

НДС за нерезидента

Облагаемый оборот является объектом обложения НДС (ст. 368 НК РК). При этом облагаемым импортом является в том числе оборот, совершаемый плательщиком НДС при приобретении работ, услуг от нерезидента (пп. 2) п. 1 ст. 369 НК РК).

Таким образом, НДС за нерезидента возникает при наличии у компании-плательщика НДС оборотов, совершаемых при приобретении работ, услуг от нерезидента.

Выполненные работы, оказанные услуги нерезидентом на возмездной основе, местом реализации которых признается РК, при приобретении их плательщиком НДС являются оборотом, который подлежит обложению НДС за нерезидента. Из чего следует, что важным критерием для определения, облагаются ли НДС те или иные выполненные работы, оказанные услуги нерезидентом, является место реализации таких работ, услуг (п. 1 ст. 373 НК РК).

Определение места реализации работ, услуг

Место реализации работ, услуг определяется в соответствии со ст. 378 НК РК, а в государствах-членах ЕАЭС – в соответствии со ст. 441 НК РК.

Место реализации услуг определяется по следующим принципам:

- в зависимости от фактического места оказания услуг (пп. 1)–3) п. 2 ст. 378 и пп. 1)–3) п. 2 ст. 441 НК РК);

- по месту осуществления предпринимательской деятельности покупателя (пп. 4) п. 2 ст. 378 и пп. 4) п. 2 ст. 441 НК РК);

- по месту осуществления предпринимательской деятельности исполнителя (пп. 5) п. 2 ст. 378 и пп. 5) п. 2 ст. 441 НК РК);

- по месту реализации основных товаров, работ, услуг (п. 3 ст. 378 НК РК);

- по месту постоянного учреждения нерезидента (п. 4 ст. 378 НК РК).

Работы, услуги, местом реализации которых признается РК:

Пример

Оказание нерезидентом услуг по ремонту и техобслуживанию оборудования

Компания «А», резидент Республики Кыргызстан, оказывает услуги по ремонту и техническому обслуживанию промышленного оборудования компании «В», резидента РК. Оборудование находится в городе Атырау, работники ТОО «А» оказывают услуги по месту нахождения оборудования.

В данном случае оказанные услуги являются облагаемым оборотом по приобретению работ, услуг от нерезидента, согласно пп. 2) ст. 370 и пп. 2) п. 2 ст. 441 НК РК, так как местом реализации является РК.

Документальное оформление НДС за нерезидента

Поставщик-нерезидент, выполнивший работы, оказавший услуги, выписывает первичные учетные документы, определенные законодательством страны своего резидентства. Так, нерезиденты из одних стран могут выписывать акты выполненных работ, а из других стран – инвойсы (в законодательстве РК нет утвержденной формы инвойса).

При этом документы выписываются на языке поставщика. При наличии отдельных документов, составленных на иностранных языках, налоговый орган вправе потребовать от налогоплательщика их перевода на казахский или русский язык (п. 1 ст. 193 НК РК). В связи с чем, при получении первичных документов от нерезидентов на иностранном языке, компания должна произвести перевод документов на казахский или русский язык.

Дополнительно к акту выполненных работ или инвойсу может быть представлен счет-фактура, если это предусмотрено законодательством нерезидента.

Бухгалтерский учет НДС за нерезидента

Для отражения НДС за нерезидента в программе 1С используется транзитный счет 1750 «Прочие краткосрочные активы».

1. Стоимость полученных работ, услуг от нерезидента:

2. Оплата работ, услуг нерезиденту:

3. Начисление НДС за нерезидента:

4. Уплата НДС за нерезидента:

5. Отнесение в зачет НДС за нерезидента:

Исчисление НДС за нерезидента

Для исчисления НДС за нерезидента необходимо определить размер облагаемого оборота по приобретению работ, услуг от нерезидента. Согласно ст. 382 НК РК размер оборота по приобретению работ, услуг от нерезидента определяется исходя из стоимости приобретения работ, услуг, указанной в первичном учетном документе нерезидента, включая КПН, подлежащий удержанию у источника выплаты. При этом ...

Поставщик-нерезидент, выполнивший работы, оказавший услуги, выписывает первичные учетные документы, определенные законодательством страны своего резидентства. Так, нерезиденты из одних стран могут выписывать акты выполненных работ, а из других стран – инвойсы (в законодательстве РК нет утвержденной формы инвойса).

При этом документы выписываются на языке поставщика. При наличии отдельных документов, составленных на иностранных языках, налоговый орган вправе потребовать от налогоплательщика их перевода на казахский или русский язык (п. 1 ст. 193 НК РК). В связи с чем, при получении первичных документов от нерезидентов на иностранном языке, компания должна произвести перевод документов на казахский или русский язык.

Дополнительно к акту выполненных работ или инвойсу может быть представлен счет-фактура, если это предусмотрено законодательством нерезидента.

Бухгалтерский учет НДС за нерезидента

Для отражения НДС за нерезидента в программе 1С используется транзитный счет 1750 «Прочие краткосрочные активы».

1. Стоимость полученных работ, услуг от нерезидента:

- Д-т 7210 «Административные расходы» или 7110 «Расходы по реализации продукции и оказанию услуг», или 8110 «Основное производство»,

- К-т 3310 «Краткосрочная задолженность поставщикам и подрядчикам».

2. Оплата работ, услуг нерезиденту:

- Д-т 3310 «Краткосрочная задолженность поставщикам и подрядчикам»,

- К-т 1030 «Денежные средства на текущих банковских счетах».

3. Начисление НДС за нерезидента:

- Д-т 1423 «НДС, уплачиваемый налоговым агентом»,

- К-т 3130 «Налог на добавленную стоимость», субконто «НДС за нерезидента».

4. Уплата НДС за нерезидента:

- Д-т 3130 «Налог на добавленную стоимость», субконто «НДС за нерезидента»,

- К-т 1030 «Денежные средства на текущих банковских счетах».

5. Отнесение в зачет НДС за нерезидента:

- Д-т 3130 «Налог на добавленную стоимость»,

- К-т 1423 «НДС, уплачиваемый налоговым агентом».

Исчисление НДС за нерезидента

Для исчисления НДС за нерезидента необходимо определить размер облагаемого оборота по приобретению работ, услуг от нерезидента. Согласно ст. 382 НК РК размер оборота по приобретению работ, услуг от нерезидента определяется исходя из стоимости приобретения работ, услуг, указанной в первичном учетном документе нерезидента, включая КПН, подлежащий удержанию у источника выплаты. При этом ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik