Что изменится в Правилах возврата превышения НДС с 26 марта

Приказом министра финансов РК от 12 марта 2024 года № 137 внесены изменения и дополнения в Правила возврата превышения налога на добавленную стоимость и применения системы управления рисками в целях подтверждения достоверности суммы превышения налога на добавленную стоимость, а также критериев степени риска (утверждены приказом МФ РК от 19.03.2018 № 391).

Согласно поправкам:

Изменения вводятся в действие с 26 марта 2024 года.

Согласно поправкам:

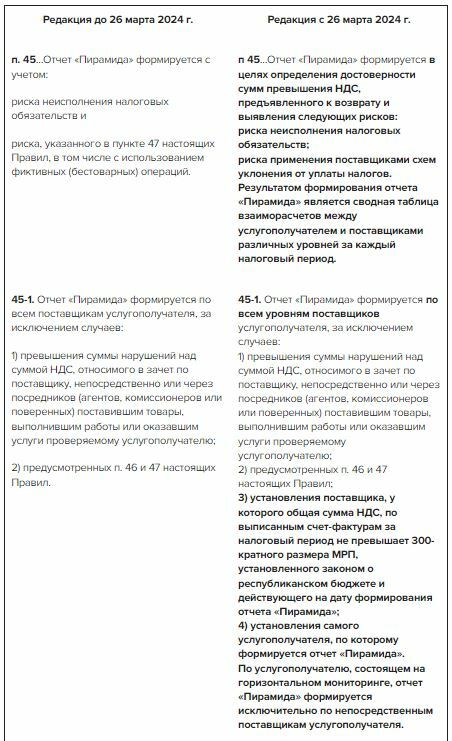

- расширено понятие «Отчет «Пирамида»,

- дополнен перечень поставщиков, не формирующих Отчет «Пирамида», в том числе у которых общая сумма НДС по выписанным счет-фактурам за налоговый период не превышает 300 МРП;

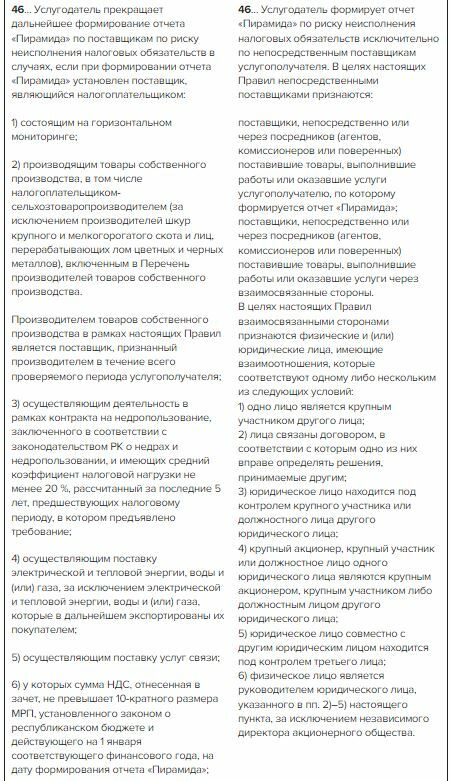

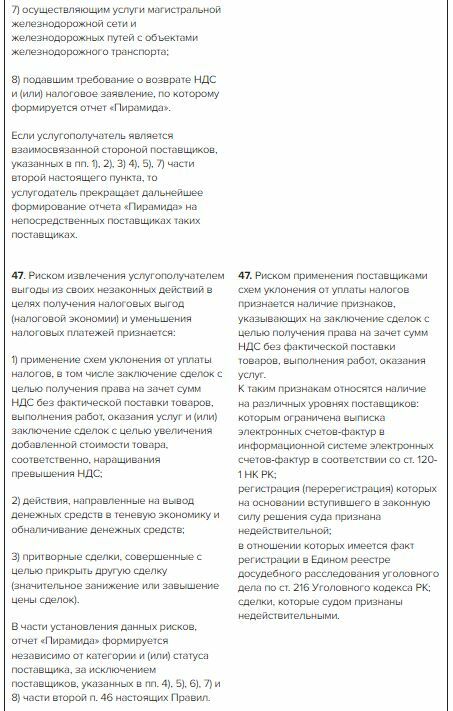

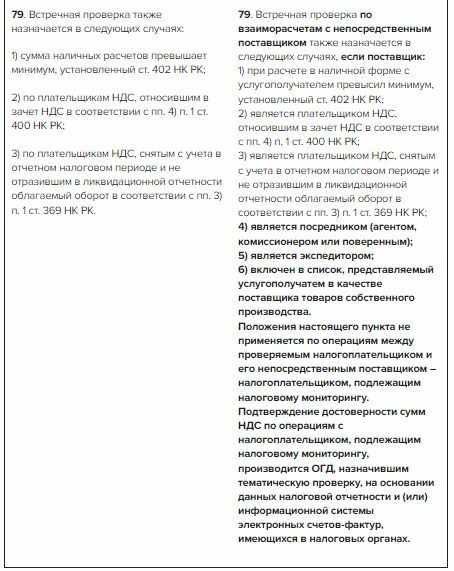

- установлены новые условия формирования отчета «Пирамида» по риску неисполнения налоговых обязательств;

- дано определению риску применения поставщиками схем уклонения от уплаты налогов;

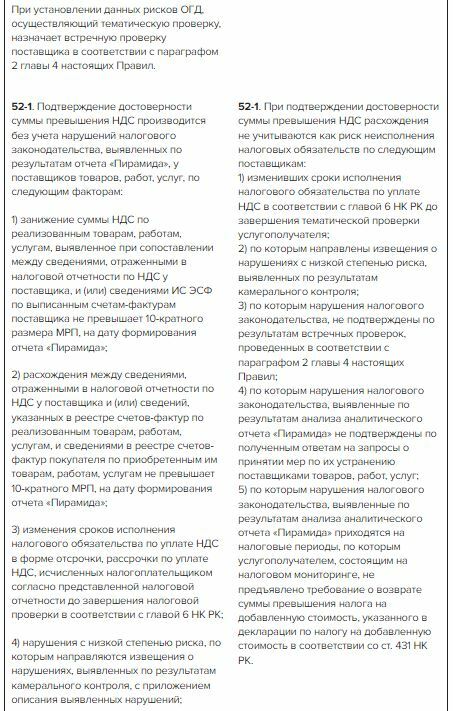

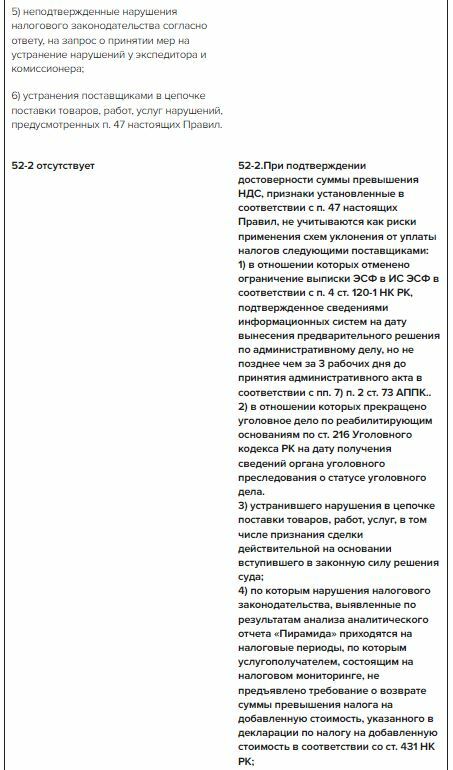

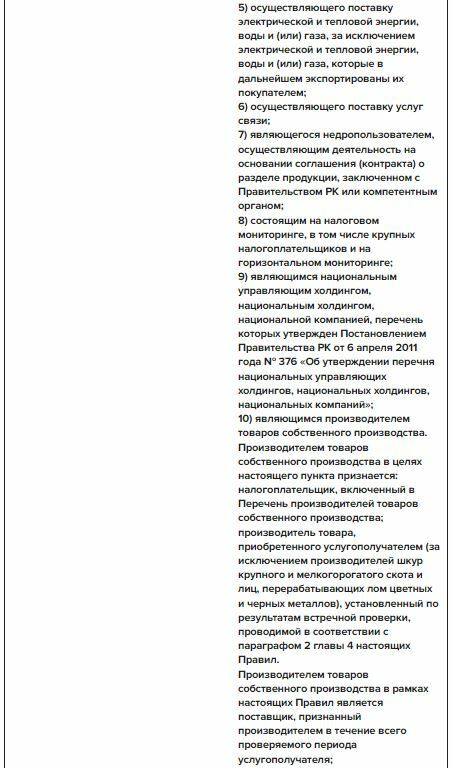

- при подтверждении достоверности суммы превышения НДС в новой редакции изложены признаки, которые не учитывается как риски применения схем уклонения от уплаты налогов;

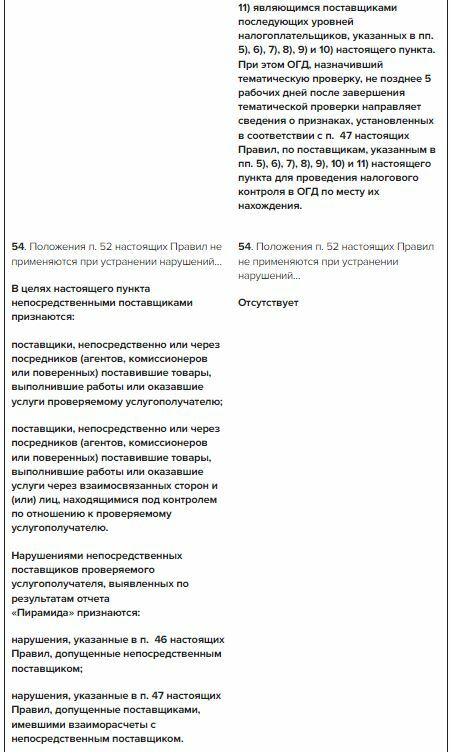

- из Правил исключено определение «непосредственные поставщики».

Изменения вводятся в действие с 26 марта 2024 года.