Как удерживать налоги с доходов работников с инвалидностью в 2026 году

Налогообложение лиц с инвалидностью различается в зависимости от группы инвалидности, срока действия документов, устанавливающих инвалидность, и других факторов. Рекомендация поможет разобраться в нюансах налогобложения всех групп инвалидности с учетом последних изменений в законодательстве

Для лиц с инвалидностью предусмотрены некоторые льготы при расчете налогов, взносов и отчислений с заработной платы. В рекомендации рассматрим расчет заработной платы не только лиц с инвалидностью I, II, III групп, но и родителей (попечителей) детей с инвалидностью, которые имеют схожие льготные условия налогообложения.

Помимио налоговых льгот непосредственно физическим лицам с инвалидностью, ст. 331 НК РК предусмотренны налоговые преференции для организаций лиц с инвалидностью.

Налогообложение организациий лиц с инвалидностью

В целях налогового кодекса, такой организацией признают юридические лица, которые за отчетный налоговый период, а также предшествующий отчетному налоговому периоду налоговый период соответствуют следующим условиям:

Организация может снизить КПН, если одновременно выполняются условия:

Доходы от аренды имущества в эти 90 % не включаются.

Размер льготы зависит от числа работников с инвалидностью:

Организации лиц с инвалидностью в соответствии с Социальным кодексом освобождается от исчисления и уплаты социального налога ( пп. 2) п. 2 ст. 555 НК РК).

В данной рекомендации рассмотрим порядок налогообложения доходов физически лиц с мнвалидностью.

Для упрощения понимания порядка налогообложения работников с инвалидностью их целесообразно разделить на группы:

Порядок налогообложения для указанных категорий отличается и зависит от группы инвалидности, срока действия подтверждающих документов и иных факторов.

Ирина Косячная

главный редактор ЭСС «Actualis: Главбух»

Для лиц с инвалидностью предусмотрены некоторые льготы при расчете налогов, взносов и отчислений с заработной платы. В рекомендации рассматрим расчет заработной платы не только лиц с инвалидностью I, II, III групп, но и родителей (попечителей) детей с инвалидностью, которые имеют схожие льготные условия налогообложения.

Помимио налоговых льгот непосредственно физическим лицам с инвалидностью, ст. 331 НК РК предусмотренны налоговые преференции для организаций лиц с инвалидностью.

Налогообложение организациий лиц с инвалидностью

В целях налогового кодекса, такой организацией признают юридические лица, которые за отчетный налоговый период, а также предшествующий отчетному налоговому периоду налоговый период соответствуют следующим условиям:

- среднегодовая численность лиц с инвалидностью составляет не менее 51 % от общего числа работников;

- расходы по оплате труда лиц с инвалидностью за год составляют не менее 51 % от общих расходов по оплате труда.

Организация может снизить КПН, если одновременно выполняются условия:

- не менее 90 % доходов получены от товаров, работ или услуг, выполненных с участием работников с инвалидностью, и эти доходы направлены на деятельность организации;

- работники с инвалидностью не работают одновременно в других организациях лиц с инвалидностью.

Доходы от аренды имущества в эти 90 % не включаются.

Размер льготы зависит от числа работников с инвалидностью:

- от 3 до 9 человек – налог уменьшается на 50 %;

- 10 и более человек – налог уменьшается на 100 % (КПН не платится).

Организации лиц с инвалидностью в соответствии с Социальным кодексом освобождается от исчисления и уплаты социального налога ( пп. 2) п. 2 ст. 555 НК РК).

В данной рекомендации рассмотрим порядок налогообложения доходов физически лиц с мнвалидностью.

Для упрощения понимания порядка налогообложения работников с инвалидностью их целесообразно разделить на группы:

- физические лица, имеющие инвалидность I или II группы, установленную бессрочно;

- физические лица с инвалидностью I или II группы на определённый срок;

- физические лица с инвалидностью III группы;

- родители, приемные родители и попечители ребенка с инвалидностью либо лица, признанного инвалидом с детства.

Порядок налогообложения для указанных категорий отличается и зависит от группы инвалидности, срока действия подтверждающих документов и иных факторов.

Внимание

Основные изменения в 2026 году

Индивидуальный подоходный налог (ИПН):

- Для I и II групп: предусмотрен социальный налоговый вычет в размере 5 000 МРП за календарный год.

- Для III группы: размер вычета составляет 882 МРП за календарный год.

ИПН с доходов лиц с инвалидностью

Физические лица с инвалидностью, а также родители (попечители, приемные родители) детей с инвалидностью, лиц, признанных «лицом с инвалидностью с детства», не освобождаются от уплаты ИПН.

При этом они имеют право на социальный налоговый вычет:

Для применения вычета необходимо подать работодателю заявление и копию документа, подтверждающего инвалидность.

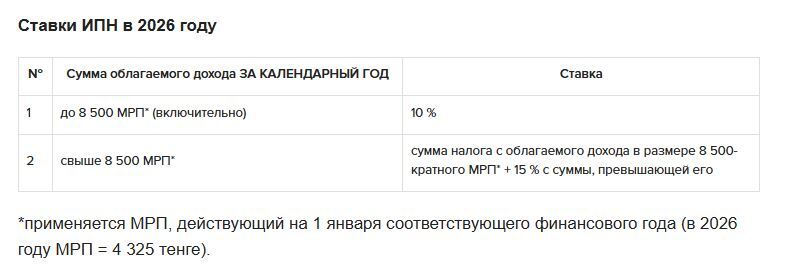

При расчете ИПН применяется прогрессивная шкала ставок (ст. 363 НК РК).

Физические лица с инвалидностью, а также родители (попечители, приемные родители) детей с инвалидностью, лиц, признанных «лицом с инвалидностью с детства», не освобождаются от уплаты ИПН.

При этом они имеют право на социальный налоговый вычет:

- для I и II групп: предусмотрен социальный налоговый вычет в размере 5 000 МРП за календарный год.

- для III группы: размер вычета составляет 882 МРП за календарный год (ст. 404 НК РК).

Для применения вычета необходимо подать работодателю заявление и копию документа, подтверждающего инвалидность.

При расчете ИПН применяется прогрессивная шкала ставок (ст. 363 НК РК).

ОПВ с доходов лиц с инвалидностью

Ставка ОПВ в 2026 году составляет 10 % от объекта исчисления.

От уплаты ОПВ освобождаются лица, имеющие инвалидность I и II групп, если инвалидность установлена бессрочно (п. 3 ст.248 Социального кодекса). Они могут уплачивать ОПВ по заявлению (добровольно).

От уплаты ОПВ НЕ освобождаются:

С доходов указанных категорий производится исчисление и уплата ОПВ по ставке 10 %.

С 2026 года доходы в виде пенсионных выплат из ЕНПФ (включая выплаты на жилье и лечение) полностью освобождаются от ИПН для всех категорий граждан, включая лиц с инвалидностью

ОПВР с доходов лиц с инвалидностью

От уплаты ОПВР освобождаются агенты за лиц, имеющих инвалидность I и II групп, если инвалидность установлена бессрочно (п. 6 ст. 248 Социального кодекса).

Таким образом, ОПВР уплачивают за следующие категории:

С доходов вышеперечисленных категорий исчисляются и уплачиваются ОПВР в размере 3,5% от облагаемого дохода.

Отчисления и взносы на ОСМС с доходов лиц с инвалидностью

Взносы на ОСМС

За лиц с инвалидностью (независимо от группы и срока действия справки об инвалидности) взносы уплачивает государство (ст. 26 Закона об ОСМС)

Поэтому, с доходов работников с инвалидностью любой группы (независимо от сроков действия справки) не удерживаются взносы на ОСМС.

Но при этом, родители (попечители) детей с инвалидностью не освобождены от уплаты взносов на ОСМС.

С начисленных доходов таких лиц удерживаются взносы на ОСМС в размере 2 %.

Отчисления на ОСМС

Работодатели освобождены от уплаты отчислений на ОСМС за работников с инвалидностью (п. 3 ст. 27 Закона об ОСМС).

За работников, являющихся родителями (попечителями) детей с инвалидностью, работодатель отчисляет ООСМС в размере 3 % от начисленного дохода.

Ставка ОПВ в 2026 году составляет 10 % от объекта исчисления.

От уплаты ОПВ освобождаются лица, имеющие инвалидность I и II групп, если инвалидность установлена бессрочно (п. 3 ст.248 Социального кодекса). Они могут уплачивать ОПВ по заявлению (добровольно).

От уплаты ОПВ НЕ освобождаются:

- лицо с инвалидностью I и II групп со справкой, выданной на определенный срок;

- лицо с инвалидностью III группы;

- родители (попечители, приемные родители) детей с инвалидностью.

С доходов указанных категорий производится исчисление и уплата ОПВ по ставке 10 %.

С 2026 года доходы в виде пенсионных выплат из ЕНПФ (включая выплаты на жилье и лечение) полностью освобождаются от ИПН для всех категорий граждан, включая лиц с инвалидностью

ОПВР с доходов лиц с инвалидностью

От уплаты ОПВР освобождаются агенты за лиц, имеющих инвалидность I и II групп, если инвалидность установлена бессрочно (п. 6 ст. 248 Социального кодекса).

Таким образом, ОПВР уплачивают за следующие категории:

- лицо с инвалидностью I и II групп со справкой, выданной на определенный срок;

- лицо с инвалидностью III группы;

- родители (попечители, приемные родители) детей с инвалидностью.

С доходов вышеперечисленных категорий исчисляются и уплачиваются ОПВР в размере 3,5% от облагаемого дохода.

Отчисления и взносы на ОСМС с доходов лиц с инвалидностью

Взносы на ОСМС

За лиц с инвалидностью (независимо от группы и срока действия справки об инвалидности) взносы уплачивает государство (ст. 26 Закона об ОСМС)

Поэтому, с доходов работников с инвалидностью любой группы (независимо от сроков действия справки) не удерживаются взносы на ОСМС.

Но при этом, родители (попечители) детей с инвалидностью не освобождены от уплаты взносов на ОСМС.

С начисленных доходов таких лиц удерживаются взносы на ОСМС в размере 2 %.

Отчисления на ОСМС

Работодатели освобождены от уплаты отчислений на ОСМС за работников с инвалидностью (п. 3 ст. 27 Закона об ОСМС).

За работников, являющихся родителями (попечителями) детей с инвалидностью, работодатель отчисляет ООСМС в размере 3 % от начисленного дохода.

Внимание

С доходов работников с инвалидностью любой группы (независимо от сроков действия справки) не удерживаются взносы на ОСМС. Работодатели освобождены от уплаты отчислений на ОСМС за работников с инвалидностью.

Социальные отчисления и социальный налог с доходов лиц с инвалидностью

Социалные отчисления

Социальному страхованию в обязательном порядке подлежат:

Исключение закон делает только для лиц, достигших пенсионного возраста – они не подлежат социальному страхованию.

Для лиц с инвалидностью закон исключений не предусматривает и за лиц с инвалидностью необходимо исчислять и перечислять социальные отчисления по ставке 5 %.

Объектом исчисления социальных отчислений для работников являются расходы работодателя, выплачиваемые им в виде доходов в качестве оплаты труда, за исключением доходов, с которых не уплачиваются социальные отчисления.

При этом ежемесячный объект исчисления социальных отчислений от одного плательщика не должен превышать 7 МРЗП (в 2026 году МРЗП составляет 85 000 тенге, поэтому 7 МРЗП = 595 000 тенге). В случае если объект исчисления социальных отчислений за календарный месяц составляет менее 1 МРЗП, то социальные отчисления исчисляются, уплачиваются с 1 МРЗП.

Социальный налог

Порядок исчисления социального налога регламентируется разделом 9 НК РК, которым определено, что объектом налогообложения:

С 2026 года НЕ являются плательщиками социального налога следующие налогоплательщики:

1) применяющие СНР:

2) специализированные организации лиц с инвалидностью в соответствии с Социальным кодексом РК.

В 2026 году объект налогообложения социальным налогом уменьшайте на следующие исключения из объекта:

• ОПВ в ЕНПФ в соответствии с законодательством РК;

• взносы на ОСМС в соответствии с законодательством об ОСМС;

• доходы, установленные ст. 429 НК РК, за исключением:

В случае если объект налогообложения, указанный в п. 1 ст. 556 НК РК, составляет за календарный месяц сумму от одного тенге до 14 МРП, то объект налогообложения определяется исходя из 14 МРП, за исключением случая, когда работник был принят или уволен в месяце начисления дохода.

Сумма соцналога определяется путем применения ставок, установленных п. 1 и 2 ст. 557 НК РК, к объекту налогообложения, определенному п. 1 ст. 556 НК РК с, уменьшенному на сумму исключений из объекта согласно п. 2 ст. 556 НК РК.

Ни Социальным кодексом, ни Налоговым кодексом не предусмотрено освобождение работодателя от исчисления и уплаты социального налога с доходов работников с инвалидностью. Т. е. если лицо с инвалидностью работает по трудовому договору в ТОО или ИП на общеустановленном режиме налогообложения, то работодателем исчиляется и пречисляется ...

Социалные отчисления

Социальному страхованию в обязательном порядке подлежат:

- работники;

- ИП и главы КХ;

- члены КХ, достигшие 18 лет;

- частнопрактикующие лица;

- физлица, получающие доходы по договорам ГПХ ;

- индивидуальные помощники;

- иностранцы, лица без гражданства и кандасы (оралманы), если они ведут на территории РК деятельность, приносящую доход (ст. 243 Социального кодекса).

Исключение закон делает только для лиц, достигших пенсионного возраста – они не подлежат социальному страхованию.

Для лиц с инвалидностью закон исключений не предусматривает и за лиц с инвалидностью необходимо исчислять и перечислять социальные отчисления по ставке 5 %.

Объектом исчисления социальных отчислений для работников являются расходы работодателя, выплачиваемые им в виде доходов в качестве оплаты труда, за исключением доходов, с которых не уплачиваются социальные отчисления.

При этом ежемесячный объект исчисления социальных отчислений от одного плательщика не должен превышать 7 МРЗП (в 2026 году МРЗП составляет 85 000 тенге, поэтому 7 МРЗП = 595 000 тенге). В случае если объект исчисления социальных отчислений за календарный месяц составляет менее 1 МРЗП, то социальные отчисления исчисляются, уплачиваются с 1 МРЗП.

Социальный налог

Порядок исчисления социального налога регламентируется разделом 9 НК РК, которым определено, что объектом налогообложения:

С 2026 года НЕ являются плательщиками социального налога следующие налогоплательщики:

1) применяющие СНР:

- для самозанятых;

- на основе упрощенной декларации;

- для крестьянских или фермерских хозяйств;

2) специализированные организации лиц с инвалидностью в соответствии с Социальным кодексом РК.

В 2026 году объект налогообложения социальным налогом уменьшайте на следующие исключения из объекта:

• ОПВ в ЕНПФ в соответствии с законодательством РК;

• взносы на ОСМС в соответствии с законодательством об ОСМС;

• доходы, установленные ст. 429 НК РК, за исключением:

- доходов, установленных пп. 2) ст. 429 НК РК;

- доходов, установленных пп. 3) ст. 429 НК РК в части доходов работников, являющихся гражданами РК;

- доходы, установленные пп. 12) ст. 681 НК РК.

В случае если объект налогообложения, указанный в п. 1 ст. 556 НК РК, составляет за календарный месяц сумму от одного тенге до 14 МРП, то объект налогообложения определяется исходя из 14 МРП, за исключением случая, когда работник был принят или уволен в месяце начисления дохода.

Сумма соцналога определяется путем применения ставок, установленных п. 1 и 2 ст. 557 НК РК, к объекту налогообложения, определенному п. 1 ст. 556 НК РК с, уменьшенному на сумму исключений из объекта согласно п. 2 ст. 556 НК РК.

Ни Социальным кодексом, ни Налоговым кодексом не предусмотрено освобождение работодателя от исчисления и уплаты социального налога с доходов работников с инвалидностью. Т. е. если лицо с инвалидностью работает по трудовому договору в ТОО или ИП на общеустановленном режиме налогообложения, то работодателем исчиляется и пречисляется ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik