Как составить налоговую учетную политику на 2026 год с учетом норм нового НК РК

Эксперт подготовила подробное руководство по составлению Налоговой учетной политики на 2026 год с учетом норм нового Налогового кодекса РК. В материале даем разъяснения по порядку признания доходов и расходов, расчету авансов по КПН, учету НДС и вычетов. Отдельное внимание уделено переходу на новые ставки и оформлению переходных положений. Добавлены таблицы, примеры и образец НУП для скачивания.

С 1 января 2026 года вступает в силу новый Налоговый кодекс, и подготовиться к налоговым реформам важно уже сейчас.

Возникает закономерный вопрос: нужно ли вносить изменения в ранее утвержденную налоговую учетную политику, и если да, то какие именно. Или надо писать новую?

Рассмотрим:

Ответы на эти вопросы помогут правильно организовать налоговый учет и снизить риски при переходе на нормы нового Налогового кодекса.

При подготовке Налоговой учетной политики необходимо руководствоваться основными нормативными правовыми актами РК, включая:

Учетная политика и Налоговая учетная политика: что такое и в чем их отличия

Для правильного сотавления Налоговой учетной политики необходимо разобраться: что это за документ, чем отличается от Учетной политики и почему он так важен.

Учетная политика

Учетная политика – это совокупность принципов, правил и методов, применяемых организацией для ведения бухгалтерского учета и составления финансовой отчетности.

Определение учетной политики содержится в п. 2 ст. 6 Закона о бухгалтерском учете и финансовой отчетности, согласно которому учетная политика представляет собой конкретные принципы, основы, положения и практику, утвержденные субъектом (юридическим лицом или индивидуальным предпринимателем) для ведения бухгалтерского учета и составления отчетности в соответствии с требованиями законодательства и применяемых стандартов (МСФО или НСФО), а также типового плана счетов бухгалтерского учета.

Бухгалтерская документация, согласно п. 1 ст. 7 Закона о бухгалтерском учете и финансовой отчетности, включает первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику.

Руководитель юридического лица или ИП утверждает учетную политику самостоятельно в порядке, установленном законодательством и уставом организации.

Разработка учетной политики требует предварительного анализа деятельности компании – особенностей производственного процесса, применяемых налоговых режимов, структуры и масштаба бизнеса. Именно на основе учетной политики формируется достоверная финансовая отчетность, позволяющая оценить доходность и устойчивость бизнеса.

Налоговая учетная политика

Понятие налоговой учетной политики раскрыто в главе 20 нового Налогового кодекса, вступающего в силу с 1 января 2026 года.

Эта глава включает следующие ключевые статьи:

Налоговый учет – процесс ведения учетной документации в целях систематизации информации об объектах налогообложения и исчисления налогов и платежей в бюджет.

В состав учетной документации включаются:

Налоговая учетная политика является обязательной частью учетной документации налогоплательщика.

Она утверждается организацией самостоятельно с учетом требований Налогового кодекса и определяет порядок ведения налогового учета, расчета налоговой базы, применения льгот и методов учета.

Для ИП, применяющих СНР на основе упрощенной декларации, форма Налоговой учетной политики установлена Правилами организации и ведения налогового учета.

Для остальных категорий налогоплательщиков документ разрабатывается самостоятельно.

В налоговой учетной политике должны быть отражены следующие положения:

Изменения и дополнения в налоговую учетную политику могут вноситься двумя способами:

При этом законодательством установлены случаи, когда внесение изменений в налоговую учетную политику не допускается, в частности:

Учетная и налоговая учетные политики имеют разное назначение и регулируются различными целями учета, хотя между ними существует тесная взаимосвязь.

Бухгалтерская учетная политика предназначена для ведения бухгалтерского учета и формирования достоверной финансовой отчетности. Она определяет порядок отражения хозяйственных операций, формирования баланса, отчета о прибылях и убытках и других форм отчетности. Основная цель бухгалтерской учетной политики – представить полную и объективную картину финансового состояния предприятия для собственников, инвесторов и государственных органов.

Бухгалтерский учет ведется в соответствии с требованиями МСФО или НСФО и отражает результаты деятельности организации с точки зрения экономических показателей.

Налоговая учетная политика, в свою очередь, направлена на правильное исчисление налоговых обязательств перед государством. В ней закрепляются методы определения налогооблагаемого дохода, порядок применения налоговых вычетов и льгот, а также правила расчета отдельных видов налогов. Этот документ служит как для налоговых органов, так и для самого налогоплательщика – он обеспечивает законность расчетов и прозрачность налогового учета.

На практике бухгалтерская и налоговая учетные политики взаимосвязаны: данные бухгалтерского учета используются при расчете налогов, однако состав налоговых расходов и доходов не всегда совпадает с бухгалтерскими показателями. Например, в бухгалтерском учете отражаются все понесенные расходы, тогда как в налоговом учете учитываются только те из них, которые разрешены Налоговым кодексом РК.

Таким образом, бухгалтерская учетная политика показывает, как организация формирует финансовые результаты и отчетность, а налоговая учетная политика определяет порядок расчета налоговых обязательств и взаимодействия с бюджетом.

Налоговая учетная политика: значение, отличия и формирование на 2026 год

Налоговая учетная политика – это внутренний документ, в котором налогоплательщик устанавливает правила ведения налогового учета, расчета налогов и применения налоговых льгот. По сути, это инструкция для бухгалтеров, в которой прописано:

Наличие такой политики позволяет избежать ошибок при исчислении налогов. Если порядок учета различных операций заранее закреплен в документе, бухгалтер не тратит время на поиск решений или субъективные суждения – достаточно обратиться к соответствующему разделу налоговой учетной политики.

Кроме того, Налоговая учетная политика обеспечивает обоснованность расчетов при проверках. В случае возникновения вопросов со стороны налоговых органов налогоплательщик может сослаться на положения собственной учетной политики, подтверждая, что выбранные методы соответствуют нормам Налогового кодекса.

Жаннет Кутнякова

эксперт ЭСС "Actualis: Главбух", профессиональный бухгалтер РК, DipIFR

С 1 января 2026 года вступает в силу новый Налоговый кодекс, и подготовиться к налоговым реформам важно уже сейчас.

Возникает закономерный вопрос: нужно ли вносить изменения в ранее утвержденную налоговую учетную политику, и если да, то какие именно. Или надо писать новую?

Рассмотрим:

- что представляет собой налоговая учетная политика;

- для чего она необходима;

- чем она отличается от общей учетной политики предприятия.

Ответы на эти вопросы помогут правильно организовать налоговый учет и снизить риски при переходе на нормы нового Налогового кодекса.

При подготовке Налоговой учетной политики необходимо руководствоваться основными нормативными правовыми актами РК, включая:

- Налоговый кодекс РК от 18.07 2025 г. № 214-VIII;

- Закон РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 г. № 234-III;

- Правила ведения бухгалтерского учета в РК (Приказ министра финансов РК от 31.03.2015 № 241);

- Правила организации и ведения налогового учета для ИП, не осуществляющих ведение бухучета и составление финотчетности (Приказ министра финансов РК от 02.10.2025 г. № 562);

- Социальный кодекс;

- Закон РК «Об обязательном медицинском страховании» от 16.11.2015 г. № 405-V;

- и иные подзаконные нормативные документы, регулирующие вопросы учета и налогообложения.

Учетная политика и Налоговая учетная политика: что такое и в чем их отличия

Для правильного сотавления Налоговой учетной политики необходимо разобраться: что это за документ, чем отличается от Учетной политики и почему он так важен.

Учетная политика

Учетная политика – это совокупность принципов, правил и методов, применяемых организацией для ведения бухгалтерского учета и составления финансовой отчетности.

Определение учетной политики содержится в п. 2 ст. 6 Закона о бухгалтерском учете и финансовой отчетности, согласно которому учетная политика представляет собой конкретные принципы, основы, положения и практику, утвержденные субъектом (юридическим лицом или индивидуальным предпринимателем) для ведения бухгалтерского учета и составления отчетности в соответствии с требованиями законодательства и применяемых стандартов (МСФО или НСФО), а также типового плана счетов бухгалтерского учета.

Бухгалтерская документация, согласно п. 1 ст. 7 Закона о бухгалтерском учете и финансовой отчетности, включает первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику.

Руководитель юридического лица или ИП утверждает учетную политику самостоятельно в порядке, установленном законодательством и уставом организации.

Разработка учетной политики требует предварительного анализа деятельности компании – особенностей производственного процесса, применяемых налоговых режимов, структуры и масштаба бизнеса. Именно на основе учетной политики формируется достоверная финансовая отчетность, позволяющая оценить доходность и устойчивость бизнеса.

Налоговая учетная политика

Понятие налоговой учетной политики раскрыто в главе 20 нового Налогового кодекса, вступающего в силу с 1 января 2026 года.

Эта глава включает следующие ключевые статьи:

- ст. 202 – Налоговый учет и учетная документация

- ст. 203 – Требования к налоговой учетной политике

- ст. 204 – Правила налогового учета

- ст. 205 – Налоговые регистры

- ст. 206 – Требования к составлению и хранению учетной документации

Налоговый учет – процесс ведения учетной документации в целях систематизации информации об объектах налогообложения и исчисления налогов и платежей в бюджет.

В состав учетной документации включаются:

- бухгалтерская документация;

- стандартный файл проверки (при наличии);

- первичные учетные документы;

- счета-фактуры;

- налоговые регистры;

- налоговые формы;

- налоговая учетная политика;

- иные документы, подтверждающие объекты налогообложения.

Налоговая учетная политика является обязательной частью учетной документации налогоплательщика.

Она утверждается организацией самостоятельно с учетом требований Налогового кодекса и определяет порядок ведения налогового учета, расчета налоговой базы, применения льгот и методов учета.

Для ИП, применяющих СНР на основе упрощенной декларации, форма Налоговой учетной политики установлена Правилами организации и ведения налогового учета.

Для остальных категорий налогоплательщиков документ разрабатывается самостоятельно.

В налоговой учетной политике должны быть отражены следующие положения:

- Формы и порядок составления налоговых регистров, разработанных налогоплательщиком;

- Наименования должностей лиц, ответственных за соблюдение налоговой учетной политики;

- Порядок ведения раздельного налогового учета в предусмотренных случаях;

- Порядок ведения учета при осуществлении операций по недропользованию;

- Методы отнесения на вычеты расходов для целей исчисления КПН и зачета НДС;

- Политика определения хеджируемых рисков;

- Политика учета доходов по исламским ценным бумагам (при наличии таких операций);

- Нормы амортизации по группам фиксированных активов;

- Порядок нумерации счетов-фактур структурными подразделениями;

- Максимальное количество цифр в нумерации счетов-фактур.

Изменения и дополнения в налоговую учетную политику могут вноситься двумя способами:

- путем утверждения новой редакции документа;

- путем внесения изменений в действующую политику.

При этом законодательством установлены случаи, когда внесение изменений в налоговую учетную политику не допускается, в частности:

- в период проведения налоговой проверки;

- в период рассмотрения жалобы по результатам проверки;

- по налоговым периодам, по которым проверка уже завершена.

Учетная и налоговая учетные политики имеют разное назначение и регулируются различными целями учета, хотя между ними существует тесная взаимосвязь.

Бухгалтерская учетная политика предназначена для ведения бухгалтерского учета и формирования достоверной финансовой отчетности. Она определяет порядок отражения хозяйственных операций, формирования баланса, отчета о прибылях и убытках и других форм отчетности. Основная цель бухгалтерской учетной политики – представить полную и объективную картину финансового состояния предприятия для собственников, инвесторов и государственных органов.

Бухгалтерский учет ведется в соответствии с требованиями МСФО или НСФО и отражает результаты деятельности организации с точки зрения экономических показателей.

Налоговая учетная политика, в свою очередь, направлена на правильное исчисление налоговых обязательств перед государством. В ней закрепляются методы определения налогооблагаемого дохода, порядок применения налоговых вычетов и льгот, а также правила расчета отдельных видов налогов. Этот документ служит как для налоговых органов, так и для самого налогоплательщика – он обеспечивает законность расчетов и прозрачность налогового учета.

На практике бухгалтерская и налоговая учетные политики взаимосвязаны: данные бухгалтерского учета используются при расчете налогов, однако состав налоговых расходов и доходов не всегда совпадает с бухгалтерскими показателями. Например, в бухгалтерском учете отражаются все понесенные расходы, тогда как в налоговом учете учитываются только те из них, которые разрешены Налоговым кодексом РК.

Таким образом, бухгалтерская учетная политика показывает, как организация формирует финансовые результаты и отчетность, а налоговая учетная политика определяет порядок расчета налоговых обязательств и взаимодействия с бюджетом.

Налоговая учетная политика: значение, отличия и формирование на 2026 год

Налоговая учетная политика – это внутренний документ, в котором налогоплательщик устанавливает правила ведения налогового учета, расчета налогов и применения налоговых льгот. По сути, это инструкция для бухгалтеров, в которой прописано:

- как учитывать доходы и расходы,

- как определять налоговую базу,

- какие методы и формы применять,

- какие льготы использовать.

Наличие такой политики позволяет избежать ошибок при исчислении налогов. Если порядок учета различных операций заранее закреплен в документе, бухгалтер не тратит время на поиск решений или субъективные суждения – достаточно обратиться к соответствующему разделу налоговой учетной политики.

Кроме того, Налоговая учетная политика обеспечивает обоснованность расчетов при проверках. В случае возникновения вопросов со стороны налоговых органов налогоплательщик может сослаться на положения собственной учетной политики, подтверждая, что выбранные методы соответствуют нормам Налогового кодекса.

Внимание

Налоговая учетная политика не формальность – без нее при проверке могут признать расчеты необоснованными

Кроме того, отсутствие в организации налоговой учетной политики рассматривается как нарушение требований законодательства.

Налоговый кодекс предоставляет организациям возможность выбора из нескольких допустимых вариантов ведения учета. Поэтому важно определить и закрепить те подходы, которые оптимально соответствуют деятельности конкретного предприятия, не противореча при этом законодательству.

Еще одна важная функция Налоговой учетной политики – обеспечение единообразия учета. Это особенно актуально для компаний, где ведением учета занимаются несколько бухгалтеров.

Еще одна важная функция Налоговой учетной политики – обеспечение единообразия учета. Это особенно актуально для компаний, где ведением учета занимаются несколько бухгалтеров.

Внимание

В налоговом учете недопустимы различия, основанные на «профессиональном суждении», как это допускается в бухгалтерском учете по МСФО.

Все специалисты должны применять единые принципы и подходы, установленные в налоговой учетной политике.

Таким образом, разработка налоговой учетной политики – не формальная обязанность, а необходимое условие правильного и единообразного ведения налогового учета. Отсутствие этого документа может привести к признанию расчетов необоснованными при проверке.

Поскольку с 2026 года вступает в силу новый Налоговый кодекс и меняются СНР, рекомендуем не вносить изменения в старую Налоговую учетную политику, а разработать новую – полностью с нуля, с учетом всех нововведений.

Чтобы понимать, что именно изменилось, начнем с обзора новых налоговых режимов.

С 2026 года будет действовать четыре режима налогообложения:

1. СНР для самозанятых

Этот режим объединяет прежние формы – патент и мобильное приложение. Теперь все сосредоточено в одном – режиме для самозанятых.

Кто может применять:

физические лица – граждане РК и кандасы, не являющиеся ИП и не использующие труд работников.

Предельный доход:

до 300 МРП в месяц. При прогнозном МРП 4 325 тенге в 2026 году – это около 1 297 500 тенге в месяц.

Налоговая нагрузка:

налог на доходы (ИПН) – 0 %,

социальные платежи – 4 % (включают ОПВ, ОПВР, соцотчисления и ОСМС – по 1 %).

Применение максимально простое: скачиваете мобильное приложение ESL Business, регистрируетесь и выбиваете чек – с этого момента вы считаетесь самозанятым.

Если месяц прошел без чеков – вы автоматически перестаете быть участником режима.

В следующем месяце снова выбили чек – снова в режиме.

Отчетность сдавать не нужно:

Поскольку с 2026 года вступает в силу новый Налоговый кодекс и меняются СНР, рекомендуем не вносить изменения в старую Налоговую учетную политику, а разработать новую – полностью с нуля, с учетом всех нововведений.

Чтобы понимать, что именно изменилось, начнем с обзора новых налоговых режимов.

С 2026 года будет действовать четыре режима налогообложения:

- общеустановленный режим;

- СНР для самозанятых;

- СНР на основе упрощенной декларации;

- СНР для крестьянских (фермерских) хозяйств.

1. СНР для самозанятых

Этот режим объединяет прежние формы – патент и мобильное приложение. Теперь все сосредоточено в одном – режиме для самозанятых.

Кто может применять:

физические лица – граждане РК и кандасы, не являющиеся ИП и не использующие труд работников.

Предельный доход:

до 300 МРП в месяц. При прогнозном МРП 4 325 тенге в 2026 году – это около 1 297 500 тенге в месяц.

Налоговая нагрузка:

налог на доходы (ИПН) – 0 %,

социальные платежи – 4 % (включают ОПВ, ОПВР, соцотчисления и ОСМС – по 1 %).

Применение максимально простое: скачиваете мобильное приложение ESL Business, регистрируетесь и выбиваете чек – с этого момента вы считаетесь самозанятым.

Если месяц прошел без чеков – вы автоматически перестаете быть участником режима.

В следующем месяце снова выбили чек – снова в режиме.

Отчетность сдавать не нужно:

- до 25 числа следующего месяца просто уплачиваются социальные платежи – через Kaspi, банковские приложения или, возможно, через само мобильное приложение.

Внимание

Не все виды деятельности разрешены на СНР для самозанятых.

Перечень видов деятельности, по которым разрешено применение СНР для самозанятых утвержден Постановлением Правительства РК от 21.11.2025 г. № 994

Если ваш ОКЭД в списке – вы можете применять этот режим. Если нет – нужно выбрать другой.

2. СНР на основе упрощенной декларации

Это новая версия упрощенки, объединяющая прежнюю форму 910.00 и элементы розничного налога.

Кто может применять:

Предельный доход:

Это существенно расширяет лимит, поэтому дробиться на десятки ИП больше не нужно.

Ставка налога:

Конкретные ставки должны быть утверждены до 1 декабря 2025 года и начнут действовать с 1 января 2026 года.

Помимо налога, уплачивают все обязательные социальные взносы: ОПВ, ОСМС, соцотчисления и т. д.

Перечень видов деятельности, по которым запрещено применение СНР на основе упрощенной декларации

Это новая версия упрощенки, объединяющая прежнюю форму 910.00 и элементы розничного налога.

Кто может применять:

- ИП и юридические лица – резиденты РК.

Предельный доход:

- до 600 000 МРП в год (2,595 млрд тенге).

Это существенно расширяет лимит, поэтому дробиться на десятки ИП больше не нужно.

Ставка налога:

- базовая – 4 %, но местные маслихаты могут изменять ее – от 2 % до 6 % (в зависимости от региона).

Конкретные ставки должны быть утверждены до 1 декабря 2025 года и начнут действовать с 1 января 2026 года.

Помимо налога, уплачивают все обязательные социальные взносы: ОПВ, ОСМС, соцотчисления и т. д.

Перечень видов деятельности, по которым запрещено применение СНР на основе упрощенной декларации

Внимание

Запрет на применение СНР на упрощенке

Перечень видов деятельности, по которым запрещено применение СНР на основе упрощенной декларации утвержден Постановлением Правительства РК от 14.11.2025 г. № 970.

Если ваш ОКЭД в этом списке, вы не сможете применять упрощенку.

3. СНР для крестьянских и фермерских хозяйств

Кто может применять:

Налог:

Все льготы для фермеров сохраняются.

Если хозяйство получает доходы от деятельности, не подпадающей под данный режим, налог по таким доходам рассчитывается по другому режиму – либо упрощенному, либо общеустановленному.

Важные переходные положения:

Что делать сейчас:

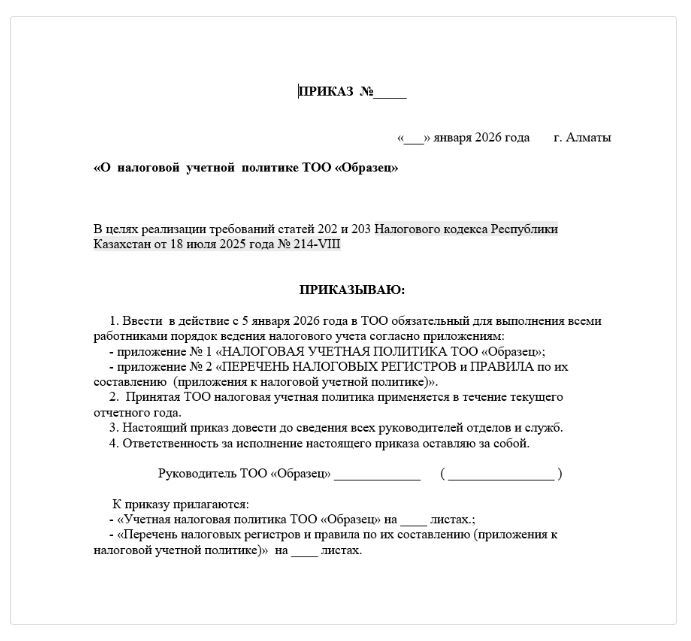

Составление Налоговой учетной политики

Чтобы было нагляднее, эксперт подготовила чек-лист Как составить Налоговую учетную политику (НУП). Каждый разрабатывает ее под свою компанию, поэтому разделов может быть больше или меньше. Наш пример состоит из двух основных разделов и приложений.

Чек-лист: Как составить Налоговую учетную политику (НУП)

1. Подготовительный этап

Перед написанием НУП ответьте на 5 ключевых вопросов:

Также определитесь с дополнительными параметрами:

2. Структура Налоговой учетной политики

Каждая компания разрабатывает НУП под себя. Примерная структура включает два раздела и приложения:

Кто может применять:

- только крестьянские и фермерские хозяйства, имеющие земельные участки на праве собственности или землепользования.

Налог:

- земельный налог отменен, вместо него уплачивается 0,5 % ИПН.

Все льготы для фермеров сохраняются.

Если хозяйство получает доходы от деятельности, не подпадающей под данный режим, налог по таким доходам рассчитывается по другому режиму – либо упрощенному, либо общеустановленному.

Важные переходные положения:

- патенты и мобильное приложение отменяются с 1 января 2026 года.

- ИП, работавшие на этих режимах, будут автоматически сняты с учета с 1 марта 2026 года, если не подадут уведомление о переходе на другой режим.

- для тех, кто сейчас на упрощенке или фермерском режиме, срок подачи уведомления о выборе нового режима – до 1 марта 2026 года .

- если уведомление не подано, с 1 января 2026 года такие налогоплательщикиавтоматически переводятся на общеустановленный порядок налогообложения.

Что делать сейчас:

- Проверить свой ОКЭД – входит ли он в разрешительный или запретительный список.

- Определить, на какой СНР вы сможете перейти.

- Если остаетесь на упрощенке – подготовить уведомление до 1 марта 2026 года .

- Пересмотреть отношения с клиентами. Если ваши заказчики – юрлица на общеустановленном режиме, возможно, им невыгодно работать с вами на СНР, потому что они не смогут брать ваши расходы на вычеты по КПН (пп. 16) ст. 286 НК).

- Если решите перейти на общеустановленный режим, заранее обсудите с клиентами возможное повышение цен (на 20–36 %).

- После выбора режима – разработайте новую налоговую учетную политику на 2026 год с учетом всех изменений и особенностей вашего бизнеса.

Составление Налоговой учетной политики

Чтобы было нагляднее, эксперт подготовила чек-лист Как составить Налоговую учетную политику (НУП). Каждый разрабатывает ее под свою компанию, поэтому разделов может быть больше или меньше. Наш пример состоит из двух основных разделов и приложений.

Чек-лист: Как составить Налоговую учетную политику (НУП)

1. Подготовительный этап

Перед написанием НУП ответьте на 5 ключевых вопросов:

- Какие налоги вы платите

- Какие операции у вас есть (продажа, услуги, импорт и т. д.)

- Какие методы расчета вы выбираете (амортизация, признание расходов)

- Кто будет вести налоговый учет

- Какие формы регистров вы будете использовать

Также определитесь с дополнительными параметрами:

- Сфера деятельности компании

- Код ОКЭД

- Налоговый режим

- Какие налоги платите и какие операции проводите (продажа, аренда, услуги, импорт, экспорт и т.д.)

- Планируются ли эти операции в 2026 году

- Методы расчета (амортизация, признание расходов)

- Ответственные за налоговый учет и формы регистров

2. Структура Налоговой учетной политики

Каждая компания разрабатывает НУП под себя. Примерная структура включает два раздела и приложения:

Ответственные лица

Укажите, кто несет ответственность за ведение налогового учета и формирование отчетности.

Приложения

Укажите, кто несет ответственность за ведение налогового учета и формирование отчетности.

Приложения

- Формы налоговых регистров (Excel или бумажные)

- Формы налоговой отчетности и краткие инструкции по заполнению

- Исключите ненужные подразделы (например, транспорт, имущество), если они не применимы

Внимание

Прописывайте в Налоговой учетной политике только те налоги, которые реально применяются к вашей деятельности.

Если ваш бизнес не платит какой-то налог (например, акцизы или экологические сборы), этот пункт просто не включайте в Налоговую учетную политику.

Шаблон налоговой учетной политики: как с ним работать

Рассмотрим шаблон налоговой учетной политики.

Но это именно шаблон, а не готовый документ. Не копируйте его полностью – сверяйте каждый раздел с новым Налоговым кодексом и оставляйте только то, что применимо к вашей компании.

Вы можете взять из шаблона отдельные фрагменты, но полностью копировать его не следует.

Налоговая учетная политика может выглядеть по-разному. Рекомендуем сначала оформить содержание с указанием страниц и подразделов – это удобно при работе с документом.

1. В шаблоне первым следует указать цель и задачи налогового учета и политики – эти положения можно взять из Налогового кодекса (они стандартные для всех).

2. Далее – нормативная база. Обратите внимание: в шаблоне есть ссылки на МСФО. Важно согласовать, по каким стандартам вы ведете бухгалтерский учет, так как налоговая и бухгалтерская политики взаимосвязаны.

3. Переходим к заполнению первомого раздела – основные положения. Здесь указываются:

Рассмотрим шаблон налоговой учетной политики.

Но это именно шаблон, а не готовый документ. Не копируйте его полностью – сверяйте каждый раздел с новым Налоговым кодексом и оставляйте только то, что применимо к вашей компании.

Вы можете взять из шаблона отдельные фрагменты, но полностью копировать его не следует.

Налоговая учетная политика может выглядеть по-разному. Рекомендуем сначала оформить содержание с указанием страниц и подразделов – это удобно при работе с документом.

1. В шаблоне первым следует указать цель и задачи налогового учета и политики – эти положения можно взять из Налогового кодекса (они стандартные для всех).

2. Далее – нормативная база. Обратите внимание: в шаблоне есть ссылки на МСФО. Важно согласовать, по каким стандартам вы ведете бухгалтерский учет, так как налоговая и бухгалтерская политики взаимосвязаны.

3. Переходим к заполнению первомого раздела – основные положения. Здесь указываются:

- организационно-правовой статус (наименование, БИН, дата регистрации),

- свидетельство о постановке на НДС (если есть),

- место нахождения, органы управления (единственный участник или собрание участников),

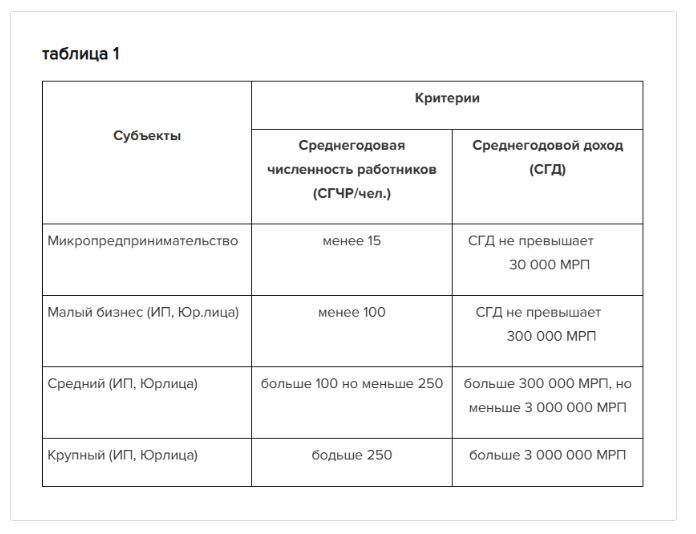

- табличка классификации субъекта по размерам (микро, малый, средний, крупный) – чтобы определить категорию бизнеса (таблица 1),

- выбор системы бухгалтерского учета (МСФО / МСФО для МСБ / НСФО).

Если в политике предусмотрен список участников, в приложении можно раскрыть их данные (год рождения, место проживания, паспортные данные) (таблица 2).

4. Затем указывается основной вид деятельности согласно уставу – обязательно проверьте свои ОКД (ОКЭД), они могли измениться. Если в 2026 году появится дополнительный вид деятельности, руководитель издает приказ, и вы вносите изменение в политику.

5. Укажите, что политика разработана в соответствии с Налоговым кодексом от 18 июля 2025 года № 214-VIII и допущений о том, что:

Добавьте расшифровку сокращений, использованных в документе.

6. Организационно-техническая структура – кто ответственен (должности: главный бухгалтер и др.). Фамилию можно не указывать, чтобы не менять документ при каждой замене сотрудника; достаточно указать порядок назначения ответственных лиц.

7. Опишите систему налогового учета и внутреннего контроля: что налоговый учет ведётся на основе данных бухгалтерского учета и в соответствии с перечнем нормативных правовых актов. Перечислите, какие документы входят в учетную документацию (формы, отчётность, заявления, регистры), укажите язык ведения учета и лица, имеющие право подписи.

8. Далее – налоговые регистры: составьте перечень ...

- для ТОО она является внутренним нормативным документом, устанавливающим принятый налогоплательщиком – Товариществом с ограниченной ответственностью, – порядок ведения налогового учета с соблюдением требований Налогового кодекса РК;

- ТОО действует и будет действовать в обозримом будущем;

- финансовый год начинается с 1 января и заканчивается 31 декабря

- налоговым периодом для каждого вида налогов и платежей в бюджет являются периоды, отраженные в Налоговом кодексе, в течение финансового года.

Добавьте расшифровку сокращений, использованных в документе.

6. Организационно-техническая структура – кто ответственен (должности: главный бухгалтер и др.). Фамилию можно не указывать, чтобы не менять документ при каждой замене сотрудника; достаточно указать порядок назначения ответственных лиц.

7. Опишите систему налогового учета и внутреннего контроля: что налоговый учет ведётся на основе данных бухгалтерского учета и в соответствии с перечнем нормативных правовых актов. Перечислите, какие документы входят в учетную документацию (формы, отчётность, заявления, регистры), укажите язык ведения учета и лица, имеющие право подписи.

8. Далее – налоговые регистры: составьте перечень ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik