Как составить Налоговую учетную политику для ИП на упрощенке и регистры к ней

Жаннет Кутнякова

эксперт ЭСС "Actualis: Главбух", профессиональный бухгалтер РК, DipIFR

Составление Налоговой учетной политике для ИП на СНР по упрощенке имеет свои особенности

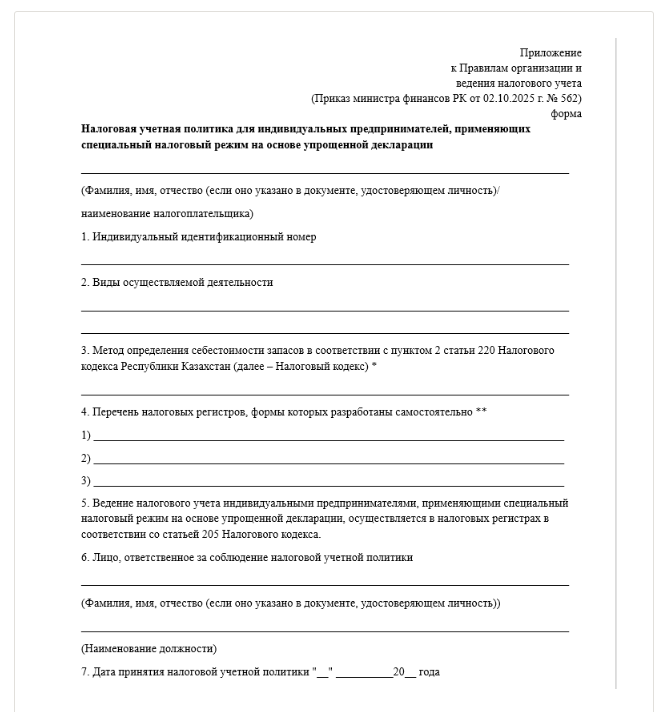

ИП, применяющие СНР на основе упрощенной декларации, утверждают Налоговую учетную политику по форме, установленной уполномоченным органом (п. 7 ст. 202 Налогового кодекса).

То есть не нужно писать ее самостоятельно – форма уже разработана. Достаточно скачать и заполнить утвержденный шаблон.

Заполняем обязательные реквизиты реквизиты: фамилию, имя, ИИН, ОКЭД, вид деятельности, порядок определения себестоимости запасов, а также перечень налоговых регистров, которые вы разрабатываете самостоятельно – наряду с теми, что утверждены налоговым органом.

Налоговые регистры предназначены для обобщения и систематизации информации для обеспечения целей налогового учета, указанных в п. 5 ст. 202 Налогового кодекса.

Налоговые регистры ИП включают:

Для ИП, которые не осуществляют ведение бухгалтерского учета и составление финансовой отчетности, уполномоченный орган вправе устанавливать формы* налоговых регистров для отражения информации по учету:

*Формы налоговых регистров и правила их составления утверждены приказом министра финансов РК 19 марта 2018 года № 388. В связи с принятием нового Налогового кодекса ожидается обновление приказа и утверждение новых форм. До их утверждения, вероятно, можно использовать действующие на данный момент формы:

Если вы не ведете бухгалтерский учет, то регистры придется вести вручную – например, в Excel. Это достаточно трудоемко: данные нужно заносить ежедневно, затем подводить итоги за месяц и за налоговый период, вносить сведения из банка второго уровня и т. д.

Для примера:

Если сотрудников немного, регистры вести можно и вручную. Но при большем объеме операций лучше автоматизировать процесс – например, с помощью Excel-формул или загрузки данных из счетов-фактур.

А если у вас ведется бухгалтерский учет, то ситуация гораздо проще.

В 1С регистры можно формировать автоматически:

Это значительно экономит время и избавляет от ручного ввода. Поэтому даже ИП на ...

Налоговые регистры предназначены для обобщения и систематизации информации для обеспечения целей налогового учета, указанных в п. 5 ст. 202 Налогового кодекса.

Налоговые регистры ИП включают:

- налоговые регистры, составляемые ИП самостоятельно по формам, установленным им в налоговой учетной политике с учетом положений ст. 202 Налогового кодекса;

- налоговые регистры, составляемые ИП в соответствии с п. 5 ст. 205 Налогового кодекса (п. 17 Правила организации и ведения налогового учета).

Для ИП, которые не осуществляют ведение бухгалтерского учета и составление финансовой отчетности, уполномоченный орган вправе устанавливать формы* налоговых регистров для отражения информации по учету:

- доходов, в том числе полученных путем безналичных расчетов;

- приобретенных товаров, работ и услуг;

- объектов обложения ИПН с доходов физических лиц, подлежащих налогообложению у источника выплаты, а также социальным налогом и социальными платежами;

- налоговых обязательств по плате за:

- негативное воздействие на окружающую среду;

- пользование водными ресурсами поверхностных водных объектов (п. 5 ст. 205 Налогового кодекса).

*Формы налоговых регистров и правила их составления утверждены приказом министра финансов РК 19 марта 2018 года № 388. В связи с принятием нового Налогового кодекса ожидается обновление приказа и утверждение новых форм. До их утверждения, вероятно, можно использовать действующие на данный момент формы:

- Налоговый регистр по учету доходов, в том числе полученных путем безналичных расчетов (приложение 12 к Приказу № 388);

- Налоговый регистр по учету приобретенных товаров, работ и услуг (приложение 13 к Приказу № 388);

- Налоговый регистр по учету объектов обложения ИПН с доходов физических лиц, подлежащих налогообложению у источника выплаты, а также социальным налогом и социальными платежами (приложение 14 к Приказу № 388);

- Налоговый регистр по учету налоговых обязательств по плате за эмиссии в окружающую среду и плате за пользование водными ресурсами поверхностных источников (приложение 15 к Приказу № 388).

Если вы не ведете бухгалтерский учет, то регистры придется вести вручную – например, в Excel. Это достаточно трудоемко: данные нужно заносить ежедневно, затем подводить итоги за месяц и за налоговый период, вносить сведения из банка второго уровня и т. д.

Для примера:

- в регистре по доходам нужно отражать все поступления, включая безналичные;

- в регистре по приобретенным товарам и услугам – ФИО поставщика, БИН, номер и дату счета-фактуры, стоимость товаров с НДС и сумму НДС;

- в регистре по ИПН – ФИО работников, начисленные доходы, вычеты, удержания, социальные платежи;

- а в регистре по экологическим платежам – расчёт сумм за эмиссии и водопользование.

Если сотрудников немного, регистры вести можно и вручную. Но при большем объеме операций лучше автоматизировать процесс – например, с помощью Excel-формул или загрузки данных из счетов-фактур.

А если у вас ведется бухгалтерский учет, то ситуация гораздо проще.

В 1С регистры можно формировать автоматически:

- при нажатии на ячейку отчета (например, формы 910) вы открываете расшифровку , где программа уже показывает детальную информацию – доходы, вычеты, начисления, взносы;

- эти данные можно сохранить в Excel, где они автоматически оформляются в виде регистра с подписями и итогами.

Это значительно экономит время и избавляет от ручного ввода. Поэтому даже ИП на ...

Источник публикации: Актион МЦФЭР

Источник изображения: Freepik